ЦНАВЦкЛѕЃКзигЭКѓЪаБэЯжШдНЋЦЋШѕдёЛњХзПе

ЁЁЁЁздНёФъ6дТЗнвдРДЃЌзигЭеЙПЊСНВЈГхИпЩЯааЃЌСНДЮГхДЬ8352зѓгвЮЛжУПЊЪМГжајЛиТфЃЌаЮГЩMЭЗаЮЬЌЁЃ9дТ21ШеЦкМлдйЖШДѓЗљЯТЕјЃЌзюЕЭЮЛжУЛиТфдк7606ИННќЃЌМлИёЮЛгкНќМИдТе№ЕДЯТбиЁЃдкВњСПдіМгЁЂПтДцГжајИпЦѓвдМАММЪѕУцбЙжЦЕФЧщПіЯТЃЌдЄМЦКѓЪазигЭБэЯжНЋГжајЦЋШѕЃЌЬиБ№ЪЧдкЕјЦЦ7600ЙиМќЮЛКѓЃЌПЩдёЛњХзПеЁЃ

ЁЁЁЁвЛЁЂШЋЧђзигЭДІгкдіВњжмЦкЃЌМлИёвзЕјФбеЧ

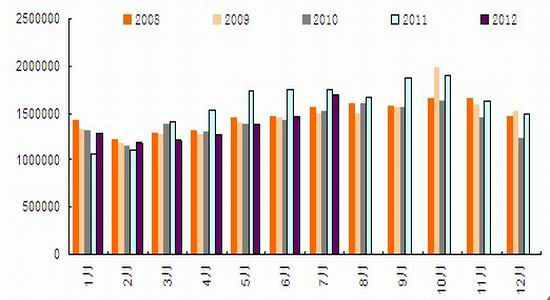

ЁЁЁЁИљОнТэРДЮїбЧРњЪЗдТЖШВњСПЪ§ОнЃЌТэРДЮїбЧвЛАуДг1дТЗнПЊЪМВњСПНјШыдіВњжмЦкЃЌВњСПдкШ§МОЖШДяЕНИпЗхЃЌЫцКѓПЊЪМЯТЛЌЁЃ7дТЗнТэзигЭВњСПЮЊ169ЭђЖжЃЌ8дТТэзигЭВњСПЮЊ166ЭђЖжЁЃзищЕгЭВњСПИпЗхНЋдк9.ЁЂ10дТЗнЕНРДЃЌНьЪБЕЅдТВњСППЩФмДяЕН180ЭђЖжвдЩЯЁЃ

ЁЁЁЁЭМ1ЃКТэРДЮїбЧУЋзигЭВњСП

ЁЁЁЁНќМИФъгЁФсзищЕгЭВњСПдіЫйНЯПьЃЌзищЕгЭВЅжжУцЛ§РЉеХЫйЖШПьгкТэРДЮїбЧЁЃДг2008/2009ФъЖШПЊЪМЃЌгЁФсвбдОЩ§ГЩЮЊШЋЧђзищЕгЭЕквЛДѓГіПкЙњЁЃЖјНќШеЃЌгЁФсеўИЎНЋ9дТУЋзищЕгЭГіПкЙиЫАЯТЕїЕН13.5%ЃЌЮЊНёФъзюЕЭЫЎЦНЃЌДЫОйЮовЩНЋдіМгШЋЧђзищЕгЭЙЉИјСПЁЃЦфЫќЙњМвЗНУцЃЌФсШеРћбЧгЭзижжжВУцЛ§гаЭћдіМгЃЌгЁЖШУЋзигЭНјПкдіМгЁЃ

ЁЁЁЁЖўЁЂТэРДЮїбЧЁЂгЁФсПтДцбЙжЦзигЭМлИё

ЁЁЁЁИљОнДЌдЫЕїВщЛњЙЙSGS 9дТ18ШеЗЂВМЕФзюаТЪ§ОнЯдЪОЃЌ2012Фъ9дТЗнЧАЪЎЬьТэРДЮїбЧзищЕгЭГіПкСПЮЊ460939ЖжЃЌБШЩЯдТЭЌЦкдіГЄ30%ЃЌЖј2012Фъ9дТЗнЧАЪЎЮхЬьТэРДЮїбЧзищЕгЭГіПкСПЮЊ660955ЖжЃЌБШЩЯдТЭЌЦкдіГЄ12%ЃЌГіПкдіЗљУїЯдЗХЛКЁЃ

ЁЁЁЁАщЫцзХГіПкЗХЛКЃЌТэзигЭПтДцПтДцвВДДЯТСЫ2011Фъ10дТвдРДзюИпжЕЁЃ9дТ10ШеMPOBЙЋВМЪ§ОнЯдЪОЃЌТэРДЮїбЧ8дТзигЭПтДцЮЊ2115214ЖжЃЌНЯ7дТПтДц1998870ЖждіМг5.82%ЁЃ2011ФъЭЌЦкПтДцЮЊ1899813ЖжЁЃ8дТТэРДЮїбЧзигЭПтДцЯћЗбБШЮЊ11.46ЃЌНЯ7дТЕФ10.98гаЫљЩЯЩ§ЁЃТэРДЮїбЧзигЭ8дТПтДцЯћЗбБШЧАЫФФъЦНОљжЕЮЊ8.9ЁЃПтДцЯћЗбБШдЖИпгкРњЪЗЭЌЦкВЂДІгкЩЯЩ§ЧїЪЦЁЃ

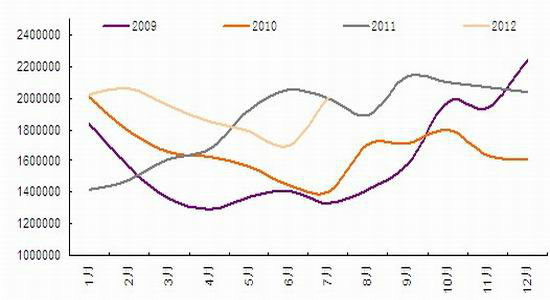

ЁЁЁЁЭМ2ЃКТэзигЭдТЖШПтДц

ЁЁЁЁДЫЭтЃЌгЁФсЕФИпПтДцЪЧНёФъзигЭМлИёЯТЕјЕФвЛИіживЊдвђЁЃНќСНФъгЁФсЕФзигЭПтДцвЛАуЮЌГждк350-400ЭђЖжЃЌНќЦкдМЮЊ400ЭђЖжЃЌЖје§ГЃЧщПігІИУдк150-200ЭђЖжжЎМфЁЃдЄМЦНёФъТэРДЮїбЧзигЭВњСПЮЊ1820ЭђЖжЃЌгЁФсзигЭВњСПдЄМЦЮЊ2700ЭђЖжЁЃгЁЖШФсЮїбЧзищЕгЭПЩЙЉГіПкСПЕФДѓЗљдіМгНЋГхЛїТэРДЮїбЧзищЕгЭМлИёЁЃ

ЁЁЁЁШЋЧђадЕФдіГЄжмЦкЪЙЕУзигЭвзЕјФбеЧЃЌЖјШ§МОЖШЪЧзигЭЕФДЋЭГЙЉгІИпЗхЃЌМлИёГабЙЯТааИХТЪМЋДѓЁЃ

ЁЁЁЁШ§ЁЂЙњФкгЭжЌашЧѓЧхЕЃЌзигЭШЅПтДцЛКТ§

ЁЁЁЁЙњФкећЬхгЭжЌЪаГЁашЧѓЧхЕЃЌЯћЗбдіЗљНЋСЌајСНФъЕЭгк3%ЁЃ2012/13ФъЖШжаЙњжВЮягЭЪГгУЯћЗбдіЫйЮЊ2.4%ЃЌ2012/13ФъЖШжаЙњжВЮягЭЙЄвЕЯћЗбСПЛљБОГжЦНЁЃ2012ФъЩЯАыФъЮвЙњНјПкжВЮягЭ 380 ЭђЖжЃЌЭЌБШдіМг 60ЭђЖжЃЌЖјЙњФкжВЮягЭЯћЗбдіМгжЛга 50 ЭђЖжзѓгвЁЃДгЙЉашЧщПіПДЃЌЩЯАыФъЙњФкжВЮягЭЙЉгІГЪЯжЙ§ЪЃЕФОжУцЁЃдкЙЉгІГфдЃЕФдЄЦкЯТЃЌУГвзЩЬВЛИвДѓСПЖкЛ§ЃЌНјПкЩЬКЭМгЙЄЦѓвЕЯњЪлвтдИНЯЧПЁЃ

ЁЁЁЁзд2011ФъвдРДЃЌЙњМвМгДѓЖдЩЂгЭЪаГЁЕФМрЙмСІЖШЃЌЪГгУгЭВєЖввђДЫЪмЯоЁЃзїЮЊЖЙгЭЕФживЊВєЖвгЭжЌЃЌзищЕгЭЯћЗбашЧѓДѓМѕЃЌВПЗжЦѓвЕзигЭашЧѓСПЯТНЕ20-30%жЎЖрЁЃетвВЕМжТЖЙгЭКЭзигЭМлВюГЪЯжГжајадРЉДѓЬЌЪЦЁЃНижС9дТ18ШеЃЌАЂИљЭЂЖЙгЭFOBгыТэРДЮїбЧзищЕгЭFOBЕФМлВюШдДІдк250УРдЊ/ЖжвдЩЯЕФИпЮЛЧјМфдЫааЃЌНёФъФъГѕЪБЕФМлВюНіЮЊ60УРдЊ/ЖжЃЌЖјЙњФкЖЙзиЦкЛѕжїСІКЯдММлВювЛЖШЭЛЦЦ2000дЊ/ЖжЃЌНёФъ1дТЗнЪБЕФМлВюЮЊ1000дЊ/ЖжЁЃЖјЫцзХЮТЖШЕФНЕЕЭЃЌКѓЦкзигЭашЧѓНЋНјвЛВНМѕШѕЃЌЖЙзиМлВюЛђНЋМЬајРЉДѓЁЃ

ЁЁЁЁашЧѓДѓЗљМѕЩйЪЙЕУНёФъзигЭИлПкПтДцДІгкНЯИпЫЎЦНЁЃНижЙ9дТ14ШеЃЌзигЭШЋЙњИлПкПтДцЮЊ65ЭђЖжЃЌЫфНќЦкПтДцСПдкЩдаэЯТНЕЧїЪЦЃЌЕЋДгМлИёзпЪЦЧщПіРДПДЃЌПтДцЯТНЕВЂЮДЖдгІМлИёЩЯеЧЃЌзпЪЦБэЯжУїЯдЦЋШѕЁЃНќФъРДЃЌгЩгкЙњФкЪГЦЗМрЙмСІЖШЕФДцдкЃЌРћгУзигЭзіШкзЪЕФЯрЙиБГОАЙЋЫОдкНјПкзигЭКѓвбКмФбжБНгТєИјДѓаЭгЭжЌЦѓвЕЃЌЖјФкЭтЕЙЙвМлВюЕФЫѕевдМАЯТгЮжеЖЫашЧѓЕФВЛеёЃЌЪЙЕУШкзЪГЩБОдНРДдНИпЃЌШкзЪЙЋЫОвВУцСйФбвддкЖЬЦкФкНЋНјПкзищЕгЭПтДцзЊИјжеЖЫЯћЗбЪаГЁЕФОНОГЁЃетвВЪЧЕМжТЖЬЦкШЅПтДцВНЗЅЛКТ§ЕФжївђЃЌИлПкИпПтДцМАШЅПтДцСІЖШгаЯоНЋЖдзищЕгЭМлИёЕФЩЯааЪМжеЦ№зХжЦдМЕФзїгУЁЃ

ЁЁЁЁЫФЁЂЙњФкгЭжЌаавЕМрЙмСІЖШжЦдММлИёЩЯаа

ЁЁЁЁНќСНФъЃЌдНРДдНЖрЕФЪГЦЗАВШЋЮЪЬтв§Ц№СЫЙњФкеўИЎЕФИпЖШжиЪгЁЃздЕиЙЕгЭБЛДѓЗљБЈЕМжЎКѓЃЌЪГгУгЭМрЙмМАЕїПиГЩЮЊЯрЙиВПУХЕФвЛЯюжиЕуЙЄзїЁЃДѓаЭгЭжЌМЏЭХЩдгаеЧМлвтдИЃЌЗЂИФЮЏБидМЬИвЊЧѓЮШЖЈМлИёЁЃ2012Фъ8дТ15ШеЪаГЁдйДЮДЋГіЗЂИФЮЏвЊЧѓЪГгУгЭОоЭЗЦѓвЕЖЈЦкЫЭБЈЪГгУгЭГіГЇМлИёЁЂХњЗЂМлКЭСуЪлМлЁЃЯрЙиЯћЯЂЪМжегАЯьзХЪаГЁзіЖрЕФаХаФЃЌВЂЧвжЦдМзХМлИёЩЯааЁЃ

ЁЁЁЁНёФъ7дТГѕЙњМвжЪМьОжЗЂВМЯТЗЂСЫЁЖЙигкНјвЛВНМгЧПНјПкЪГгУжВЮягЭМьбщМрЙмЕФЭЈжЊЁЗЃЌЭЈжЊжаЬсЕНеўИЎЖдНјПкЪГгУгЭжЪМьСІЖШНЋНјвЛВНЧїНєЃЌДгжаГЄЦкРДПДЃЌЯрЙижЦЖШвЛЕЉЪЕЪЉЛсдквЛЖЈГЬЖШЩЯвжжЦзищЕгЭЕФНјПкЃЌЕЋЪЧгЩгкаТЙцЖЈНЋгкУїФъ1дТ1ШеВХПЊЪМЪЕЪЉЃЌвђДЫВЛХХГ§дкНёФъЫФМОЖШЃЌвЛаЉгЭжЌЦѓвЕЬсЧАДѓСПБИЛѕЃЌетЛђаэНЋДйЪЙзигЭПтДцбИЫйЛиИДжСФъФкИпЮЛЃЌвВНЋЖдКѓЦкзищЕгЭМлИёЩЯааДјРДбЙСІЁЃЁЁЁЁ

ЁЁЁЁзлЩЯЫљЪіЃЌдкЮДРД2жС3ФъФкЃЌгЭзижжжВУцЛ§гаЭћНЯДѓЗљЖШдіМгДгЖјНЋжБНгЭЦИпзигЭВњСПЃЌШЋЧђзигЭВНШыдіВњЕФДѓжмЦкЃЌШЋЧђзищЕгЭМлИёвзЕјФбеЧИёОжНЋЙсДЉећИідіВњжмЦкЁЃЖјДгЖЬжмЦкРДПДЃЌЛКТ§ЕФОМУдіГЄКЭВњСПдіГЄЁЂЯћЗбЯТНЕзюжеЕМжТСЫзигЭЯжНзЖЮПтДцДІгкРњЪЗИпжЕЃЌШ§МОЖШЪЧзищЕгЭЕФДЋЭГЙЉгІИпЗхЦкЃЌМлИёБиНЋГабЙЁЃ

ЁЁЁЁЖдгкЙњФкгЭжЌЪаГЁЖјбдЃЌПтДцЫЎЦНОгВЛЯТЁЂжеЖЫЯћЗбашЧѓзЊЕСюМлИёЩЯаабЙСІНјвЛВНМгОчЃЌгШЦфЪЧдкФПЧАЖЙгЭМлИёвВГіЯжУїЯдЕїећЕФЧщПіЯТЁЃДгММЪѕЗжЮіНЧЖШРДПДЃЌЙњФкзищЕгЭЦкЛѕХЬУцЩЯЗНДцдкЕФЖржиММЪѕбЙСІЮЛНЋЪЙЦфЗДЕЏПеМфгаЯоЃЌКѓЪазищЕгЭЦкМлМЬајЛиТфЕФИХТЪНЯДѓЃЌвдЦЋПеВйзїЫМТЗЮЊжїЁЃ

ЁЁЁЁЦНАВЦкЛѕ

|

|

|

|

- ЁОаТЮХЁП ГЕЦБЙйЭјНќСНвк

- ЮвЙњНЋЛсЗжИкЮЛЭГМЦЙЄзЪ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ ЙњЧьНквеЪѕЧЉУћ

- ЁОКиПЈЁП жаЧяЙњЧьЫЭзЃИЃ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП аЧГлХФГ§ФЇДЋЦц

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ФудкДВЩЯСФЪВУД

- УюеаПЩИФЩЦФуЕФблВПМЁЗє

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭјТчЖЉЦБЕФУиОї

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди