道通期货:棕榈油10月将继续持弱

区别于豆类油脂的大幅上行行情,棕榈油旺季不旺的特点非常明显,过去的接近4个月中,行情始终保持区间震荡。进入10月,马棕依然在产量高峰期,中国却进入季节性消费淡季,预计棕榈油基本面将进一步转弱,期价料将试探区间下沿,持弱走势。

一、QE3带来负面影响

美联储9/13日推出市场关注已久的QE3,大宗商品跟随走强,但对棕榈油影响颇大的原油,走势没有如此乐观。美国8月初开始大选,奥巴马一方面要以货币宽松政策推动经济增长,另一方面也要抑制通胀以稳定市场,原油作为工业血液,控通胀首当其冲。

原油基本面也顺应调控目标。一方面,疲软的需求无改观迹象;另一方面,北海油田检修结束后,产量在明显回升,市场整体供求宽松,基本面并不支持原油价格进一步上涨,反而将压制原油开始相应调整。

无论从政策层面抑或供需基本面,原油继续向下调整的概率很大,则生物燃料行情对于棕榈油的消费则将进一步下降,抑制棕榈油走势。

二、马毛棕榈油供求

1、产量料将继续增加

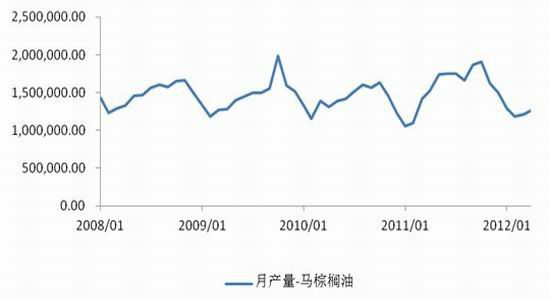

图1-马来西亚棕榈油月产量

据MPOB数据显示,马来西亚8月棕油产量为1662706吨,较7月1691947吨下降1.73%。而9月份棕榈油的产量预期在1962809吨,较8月份大幅上涨18.05%。

一方面,棕榈油产量通常在9-11月达到峰值,9月产量将比8月有较大提升。MPOB对接下来9-12月的累积产量预估值为722.09万吨,尤其是预估9月份单月产量将创下年内最高。

另一方面,因近些年棕榈油价格上涨,马来西亚棕榈种植面积大幅增加,2012年第二季度时公布的该国棕榈油种植面积为503.80万公顷,已高于2011年500.00万公顷的种植的面积,较去年同期增幅为1.6%。面积增加的基础上,8月产量减少,势必迎来9月更大幅度的回补,对盘面形成压制。

2、出口量难继续好转

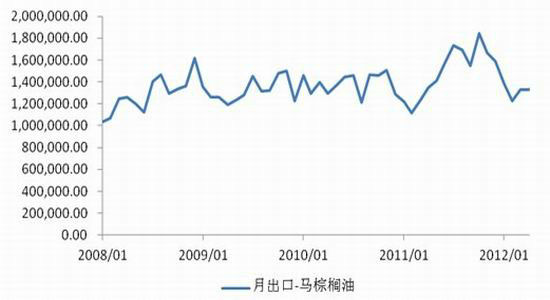

图2-马来西亚棕榈油月出口产量

据MPOB数据显示,马来西亚8月棕油出口量为1,426,920吨,较7月1,296,655吨增加10%;同时,马来西亚船运调查机构SGS和船货调查机构ITS发布的9月份前十五天棕榈油出口量预估环比继续增加,但我们对后期马来棕榈油出口仍比较悲观。

一方面,印尼政府将9月毛棕榈油出口关税下调到13.5%,为今年最低水平,将挤占马来棕榈油的消费市场。另一方面,进入3季度北半球天气转凉,棕榈油消费减弱,出口通常在8或9月形成低谷,8月出口量的增加更加大了9月出口减弱的可能性。

3、月末存量继续高企

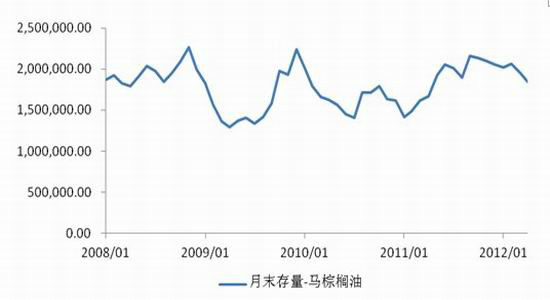

图3-马来西亚棕榈油月末库存

据MPOB数据显示,马来西亚8月棕油库存为2115214吨,环比增116344吨,同比增215401万吨,库存消费比11.46%,增0.48个百分点。且市场预计棕榈油库存在产量高峰期内将继续增加,过去5月,库存高峰分别出现在10、11月,9月份都处于库存增加期内。

三、国内棕榈油供求

1、港口库存料将继续增加

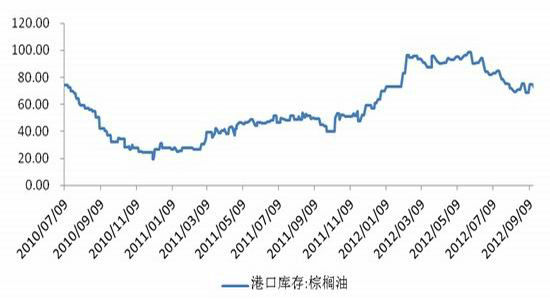

图4-棕榈油港口库存

图5-棕榈油月度进口

至9/18日,棕油全国港口库存为64.4万吨,较9月8日下降0.6万吨,而后期国内仍将面临较大的进口量,市场预计9月棕油到港量至少50万吨,港口库存料将继续增加。

较大的进口量并非需求增加,而是因套利盘及融资商的介入。国内外豆棕价差持续扩大,吸引了大量买棕榈油抛豆油的套利盘介入,同时以进口棕榈油转卖国内的融资方式利润亦是丰厚,造成贸易商大量进口棕榈油,较大价差由6月持续至8月末,9月将继续迎来大量棕榈油到港,增加国内供应。

2、国内需求进一步疲弱

与库存高企相辅相成的是国内棕榈油消费疲弱。因地沟油事件,国家加强了食品监管力度,往年棕油兑入小包装油比例在20-80%,今年勾兑量大幅减少,对棕油消费冲击较大,此外,由于经济不景气,工业需求也大幅减少,使得棕榈油总体需求明显减弱。

3、相关政策抑制

国家抑制油脂价格上涨。8/13, 发改委价格司约谈中粮集团、益海嘉里、鲁花集团、九三油脂集团和汇福粮油集团等5大小包装食用油企业,意在限制涨价,且市场传闻发改委要求食用油巨头企业定期送报食用油出厂价格、批发价和零售价,严格价格管理。不利的调控预期影响市场对后市的信心。

四、行情展望

据以上各部分分析,宏观QE3推涨大宗商品的同时,并未给棕榈油带好利好消息,对原油价格的削弱将利空棕榈油走势;而从基本面上看,处于主导地位的马棕基本面利空,产量料将继续增加,国内棕榈油价格在此影响下走势难以逆转,且国内基本面亦疲弱,后期将面临更多的到港量,10月行情预计持弱,试探区间下沿,10月之后或在豆油带动下好转。结合盘面,1301合约预计跌破7350前低,继续走低,下方支撑位7250、7000,空单逢低减持。

道通期货 李岩

|

|

|

|