经易期货:利多出尽 大豆高位震荡

自美国农业部公布9月报告以来,CBOT大豆在短暂反弹后大幅下跌,短短两个交易日,CBOT大豆11月合约最大跌幅超过100美分,技术上美豆跌破1700美分,趋势转弱。笔者认为,美豆在利多出尽后,供需偏紧将依旧支撑价格,但持续性上涨的可能性较小,更多倾向于高位震荡。

利多出尽,需求支撑

美国农业部9月12日如期公布大豆供需报告,报告再次下调了12/13年度美国大豆单产至35.3蒲/英亩水平,导致美国大豆产量较上月报告下降5800万蒲,同时基于11/12年度出口数据高于8月数据,和国内压榨需求的好转,美国农业部再次上调了美国11/12年度大豆出口和国内压榨数据,导致美国11/12年度大豆期末库存下降1500万蒲。为了平衡12/13年美国大豆数据,报告再次下调了12/13年度美国国内大豆压榨和出口数据,以保持美豆12/13年度期末库存维持在1.15亿蒲水平。

表一:美国大豆供需平衡表

| 11/12年度 | 12/13年度 | ||||

| 百万蒲 | 8月 | 9月 | 8月 | 9月 | JY |

| 播种面积(百万英亩) | 75 | 75 | 76.1 | 76.1 | 76.1 |

| 收获面积(百万英亩) | 73.6 | 73.6 | 74.6 | 74.6 | 74.6 |

| 单产(蒲式耳/英亩) | 41.5 | 41.5 | 36.1 | 35.3 | 36.0 |

| 期初库存 | 215 | 215 | 145 | 130 | 130 |

| 产量 | 3056 | 3056 | 2692 | 2634 | 2686 |

| 总供应量 | 3286 | 3286 | 2857 | 2785 | 2816 |

| 压榨量 | 1690 | 1705 | 1515 | 1500 | 1500 |

| 出口量 | 1350 | 1360 | 1110 | 1055 | 1100 |

| 种子用量 | 88 | 88 | 89 | 89 | 88 |

| 调整值 | 13 | 3 | 27 | 25 | 25 |

| 总使用量 | 3141 | 3157 | 2742 | 2670 | 2713 |

| 期末库存 | 145 | 130 | 115 | 115 | 103 |

| 均价(美元/蒲) | 12.45 | 12.45 | 15~17 | 15~17 | 15~17 |

(数据来源:USDA、经易期货)

目前,美国中西部已经开始收割大豆,从收割的情况来看,美国大豆单产好于预期,14位分析师平均预期,美国大豆单产为美英亩35.85蒲,高于美国农业部9月报告的35.3蒲,这也是分析师本季度首次上调大豆单产预估。最近夏季末的降雨改善了大豆的单产情景,美国农业部也连续5周未下调美豆优良率,还进行了小幅上调。我们以36蒲式耳/英亩的单产水平计算,同时对美豆出口的乐观预估,最后美豆12/13年度的期末库存为1.03蒲式耳/英亩,库存消费比为3.8%,为近年来最低。

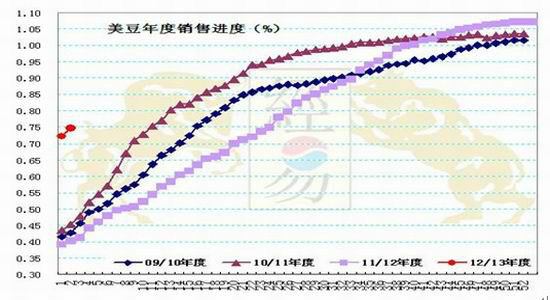

我们预估美国大豆出口数据高于9月报告是基于12/13年度美国大豆出口远高于往年同期。截止到9月13日,美国12/13年度大豆共销售2144万吨,年比增长42%,完成9月报告出口目标的74.67%,在未来50周,美国平均每周只需完成销售14.54万吨就能完成销售目标,从历史数据来看,随着美国大豆的上市,未来近几个月为美国大豆出口销售高峰期,完成9月报告的销售目标不是大问题。

图一:美豆销售进度

(数据来源:USDA、经易期货)

在南美大豆上市前,旧作大豆消耗殆尽,美豆即使供应方面利多出尽,价格高企也将抑制需求,但在此时间段美国大豆缺乏竞争对手,将为美豆价格形成支撑。因此,未来美豆的需求将依旧支撑价格。

南美播种炒作支撑美豆价格

今年上半年,南美受拉尼娜气候影响,大豆大幅减产。气象机构和市场人士认为12/13年度南美将受厄尔尼诺气候影响,南美大豆恢复性增产。市场对于南美大豆产量前景较为乐观。

表二:南美大豆供需平衡表

| 阿根廷 | 巴西 | |||

| 11/12年度 | 12/13年度 | 11/12年度 | 12/13年度 | |

| 百万吨 | 9月 | 9月 | 9月 | 9月 |

| 期初库存 | 22.87 | 18.47 | 22.89 | 13.99 |

| 产量 | 41 | 55 | 66.5 | 81 |

| 进口 | 0 | 0 | 0.1 | 0.25 |

| 压榨 | 36 | 38.2 | 36.7 | 36.8 |

| 消费 | 37.6 | 39.85 | 39.7 | 39.89 |

| 出口 | 7.8 | 13.5 | 35.8 | 39.1 |

| 总使用量 | 45.4 | 53.35 | 75.5 | 78.99 |

| 期末库存 | 18.47 | 20.12 | 13.99 | 16.25 |

| 库存消费比(%) | 40.68 | 37.71 | 18.53 | 20.57 |

(数据来源:USDA、经易期货)

9月报告中数据显示,巴西将成为12/13年度全球大豆第一生产国,达到8100万吨,同时巴西也将成为12/13年度大豆第一出口国。阿根廷和巴西大豆总出口量将达到5260万吨,为历史最高水平。在此背景下,南美12/13年度大豆产量不容有失。

从近期天气情况来看,阿根廷前期受洪灾影响,对于大豆种植影响不大。而巴西巴西大豆头号主产周,马托格索州,44%的农田被划为早期大豆种植区,而早播大豆周期一般为95-110天。随着休耕的结束,巴西北部地区大豆种植将于9月15日展开,马托格罗索地区干燥的土地墒情,已经影响了巴西大豆进度。尽管近期报道9月17日当周巴西帕拉纳州、圣保罗、南马托格罗索和巴托格罗索克西部带去显著降雨,雨量范围0.5-2英寸,覆盖面60%,但对于干旱了近4个月的土壤,如果后期不能继续改善,则短期全球大豆北部产区天气持续干旱影响播种提振,CBOT大豆远强近弱,美豆11月和3月价差迅速缩小,从最高150美分回落至38美分。

随着南美大豆播种的展开,市场对于南美天气的关注程度提高,在目前供需偏紧的大背景下,市场寄予南美大豆产量的期望值很高,如果中途一旦出现不利天气影响,美豆价格将报复性的反弹。因此,南美大豆产量明朗前,CBOT大豆价格受支撑。

季节性压力抑制价格

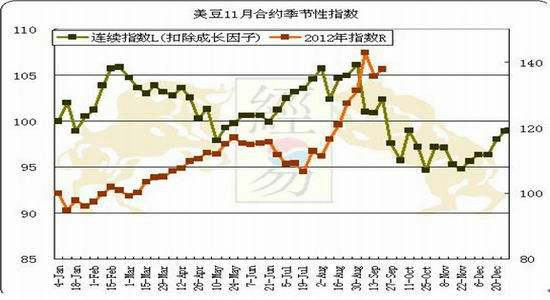

今年美国大豆收割期较早,中西部收割进度远快于往年同期,在现货价格远高于往年同期情况下,农民更愿意早早出售大豆锁定利润。从季节性走势来看,今年美豆11月受减产影响,季节性走势被弱化。但相对价格高点与季节性走势基本一致,未来几周美豆依旧存在着回落的可能。与往年不同,今年大豆收割较早,因此季节性低点也将早于往年同期。

图二:美豆11月季节性走势

(数据来源:经易期货)

另一方面,市场一直炒作的中国需求,从9-10月份到港大豆数量预估值来看,9-10月到港大豆数量与去年往期持平,并没有出现前期传言大幅下降情况,同时,中国国产大豆即将上市,低价国产豆将受市场亲睐。这将影响未来几个月中国大豆进口节奏。

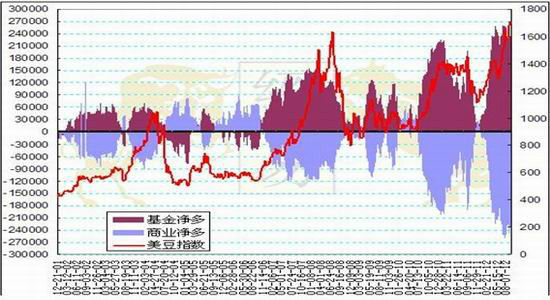

基金平仓为最大的潜在风险

美豆今年的上涨,基金“功不可没”,传统基金从去年12月初净多单8000多张,到最高净多单持有量达到26万张。随着美豆利多出尽,持有大量多单的基金平仓打压价格。商品期货交易委员会(CFTC)9月14日公布的数据显示,投机客减持CBOT大豆此前美国干旱损及作物产量令市场大涨。 商品期货交易委员会(CFTC)公布的周度交易商持仓报告显示,投机客亦减持大豆净多头部位,因迟来的降雨提振了稍晚大豆作物生长将有所改善的预期。 CFTC数据显示,大豆价格当周下跌3.8%;投机客减持16,408手多头头寸及2,943手空头头寸,至持有净多头头寸194,679手。 投机客并减持小麦期货多头头寸3,072手,增持3,731手空头头寸和659手多头头寸,至持有净多头头寸8,664手。

图三:CFTC传统基金持仓

(数据来源:CFTC、经易期货)

结论

大豆价格在供应利多出尽后,短期存在着回调要求。不过供需偏紧的格局将支撑价格,在南美大豆上市前,以及南美大豆播种的展开,一旦天气出现不利影响,南美天气行情将会展开。技术上来看,美豆指数在1530-1740区间震荡,对应国内豆类震荡操作,跌破下沿趋势转弱。

经易期货 章兴超

|

|

|

|