ҙуФҪЖЪ»хЈәЧШйөУНСУЖ«ИхЧЯКЖ

ЎЎЎЎФЪҪсДкөД¶№АаУНЦ¬ЖЪ»хКРіЎЦРЈ¬¶№Ааҙу·щЙПХЗЈ¬ө«КЗУНЦ¬ұнПЦС·УЪ¶№АаЎЈ¶шФЪУНЦ¬ЦРЈ¬УЙУЪРиЗуКЬөҪТЦЦЖЈ¬ЧШйөУНұнПЦЧоИхЈ¬ЧЬМеО§ИЖФЪ7580-8350ФӘ/¶ЦЦ®јдҝн·щХрөҙЎЈ¶шҪшИлЗﶬјҫәуЈ¬ЧШйөУНөДРиЗуҪ«ҪшТ»ІҪТЦЦЖЈ¬ұКХЯНЁ№э№ъНвКРіЎәН№ъДЪКРіЎЧШйөУНөД№©РиЗйҝцҪшРР·ЦОцЈ¬ИПОӘәуЖЪЧШйөУНКРіЎ№©РиёсҫЦТАҫЙҝнЛЙЈ¬ЧШйөУНЖЪ»хУРНыСУРшХрөҙЖ«ИхЧЯКЖЎЈ

ЎЎЎЎТ»Ўў №ъјККРіЎ·ЦОц

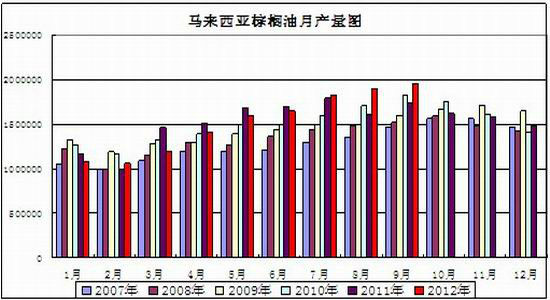

ЎЎЎЎ1Ўў ВнАҙОчСЗІъБҝФӨЖЪФцјУ

ЎЎЎЎ9ФВ10ИХMPOB№«ІјВнАҙОчСЗ8ФВЧШУНІъБҝОӘ1662706¶ЦЈ¬ҪП7ФВ1691947¶ЦПВҪө1.73%ЎЈҙЛЗ°ЕнІ©Йз¶ФИэёцЦЦЦІФ°өДөчІйПФКҫЈ¬ВнАҙОчСЗ8ФВЧШУНІъБҝФцјУ0.5%ЦБ170Нт¶ЦЎЈ

ЎЎЎЎө«КЗҙУПВНјҝЙТФҝҙөҪЈ¬ЛдИ»MPOB°С8ФВ·ЭөДЧШйөУНІъБҝПВөчЈ¬ө«КЗЧШйөУНөДІъБҝТАҫЙҪПёЯЈ¬ІўЗТҙУәуЖЪІъБҝАҙҝҙЈ¬9ФВ·ЭЧШйөУНөДІъБҝФӨЖЪФЪ1962809¶ЦЈ¬ҪП8ФВ·Эҙу·щЙПХЗ18.05%ЎЈ¶шҙУјҫҪЪРФөДМШөгАҙҝҙЈ¬ГҝДк5-11ФВОӘЧШйөУНөДјҜЦРІъБҝЖЪЈ¬ФЪҙЛЖЪјдЈ¬ЧШйөУНІъБҝДСУРҙу·щПВөчөДҝЙДЬЈ¬јУЦ®ҪсДкВнАҙОчСЗЧШйөУНЦЦЦІГж»эФцјУЦБ503.80Нт№«ЗкЈ¬ёЯУЪ2011ДкөД500Нт№«ЗкЈ¬ҪПИҘДкН¬ұИФц·щОӘ1.6%Ј¬ЛщТФФӨјЖ9~10ФВ·ЭВнАҙОчСЗЧШйөУНҪ«СУРшёЯІъБҝЎЈ

ЎЎЎЎНј1ЈәВнАҙОчСЗЧШйөУНФВІъБҝ

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

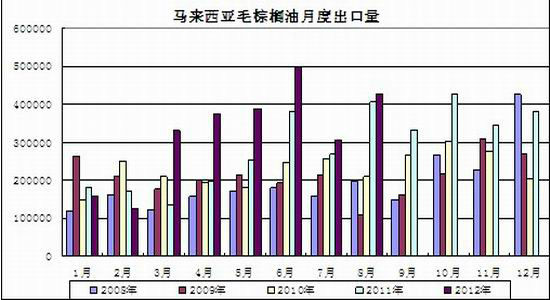

ЎЎЎЎ2ЎўәуЖЪВнАҙОчСЗЧШйөУНіцҝЪБҝДСФцјУ

ЎЎЎЎ9ФВ10ИХMPOB№«ІјВнАҙОчСЗ8ФВЧШУНіцҝЪБҝОӘ1,426,920¶ЦЈ¬ҪП7ФВ1,296,655¶ЦФцјУ10%ЎЈ¶шВнАҙОчСЗөұөШҙ¬»хөчІй»ъ№№(ITS)ЧоРВКэҫЭПФКҫЈ¬ВнАҙОчСЗ9ФВ1-20ИХЧШйөУНіцҝЪБҝ»·ұИФціӨ14.6%Ј¬ЦБ928,110¶ЦЈ»8ФВ1-20ИХіцҝЪБҝОӘ809,814¶ЦЈ»ВнАҙОчСЗҙ¬ФЛөчІй»ъ№№SGSЧоРВКэҫЭПФКҫЈ¬ВнАҙОчСЗ9ФВ1-20ИХЧШйөУНіцҝЪҪП8ФВ·ЭФціӨ12.8%Ј¬ЦБ900,450¶ЦЈ¬8ФВ·ЭН¬ЖЪОӘ798,431¶ЦЎЈ¶шҙУіцҝЪ№ъАҙҝҙЈ¬ЦР№ъЎўЕ·ГЛЎўУЎ¶ИәНЦР¶«өШЗшіцҝЪБҝ¶јҙу·щФцјУЎЈ

ЎЎЎЎНј2ЈәВнАҙОчСЗГ«ЧШйөУНФВіцҝЪБҝ

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎ¶шҙУәуЖЪЧШйөУНіцҝЪЗчКЖАҙҝҙЈ¬ОТГЗФӨЖЪВнАҙОчСЗЧШйөУНіцҝЪБҝДСУРФцјУБҰБҝЎЈТ»·ҪГжҙУКіУГПы·САҙҝҙЈ¬°йЛжМмЖшҪ«ЦрІҪЧӘБ№Ј¬ЧШйөУНПы·СТЧіцПЦјҫҪЪРФЧЯөНөДПЦПуЈ¬МШұрКЗЦР№ъөИЦчТӘЧШйөУНҪшҝЪ№ъөДПы·СҪ«ЦрІҪјхИхЈ¬ЧШйөУНјЫёсҪ«КЬөҪС№ЦЖЎЈБнНвҙУЧШйөУНөД№ӨТөПы·САҙҝҙЈ¬УЙУЪКЬөҪИ«ЗтҫӯјГёҙЛХ»әВэЈ¬ЧШйөУН№ӨТөПы·СДҝЗ°ТІҙҰУЪЖЈИнЖЪЈ¬Из№ыФӯУНјЫёсјМРшұ©өшЈ¬ДЗГҙЙъОпИјБПРРТөөДЦІОпУНРиЗуҪ«»бКЬөҪЦШҙҙЈ¬ЧШйөУНөД№ӨТөПы·СҪ«ҪшТ»ІҪПВҪөЈ»ІўЗТҙУЕ·ГЛХюІЯАҙҝҙЈ¬Е·ГЛІЭДв¶ФТФЧчОпОӘ»щҙЎөДЙъОпИјУНөДК№УГјУТФПЮЦЖЎЈ

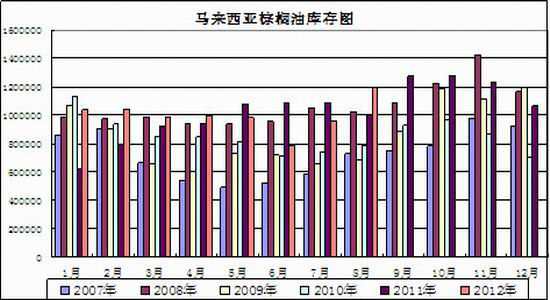

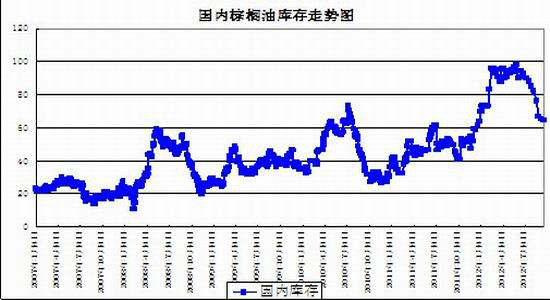

ЎЎЎЎ3Ўў ВнАҙОчСЗЧШйөУНҝвҙжёЯЖу

ЎЎЎЎ9ФВ10ИХMPOB№«ІјКэҫЭПФКҫЈ¬ВнАҙОчСЗ8ФВЧШУНҝвҙжОӘ2115214¶ЦЈ¬ҪП7ФВҝвҙж1998870¶ЦФцјУ5.82%ЎЈ2011ДкН¬ЖЪҝвҙжОӘ1899813¶ЦЎЈ8ФВВнАҙОчСЗЧШУНҝвҙжПы·СұИОӘ11.46Ј¬ҪП7ФВөД10.98УРЛщЙПЙэЈ»ВнАҙОчСЗЧШУН8ФВҝвҙжПы·СұИЗ°ЛДДкЖҪҫщЦөОӘ8.90ЎЈ¶шОҙАҙКРіЎТАҫЙөЈРДВнАҙОчСЗФЪЧШУНІъБҝёЯ·еЖЪДЪҝвҙжјМРшФцјУЎЈЛжЧЕІъіцёЯ·еөДөҪАҙЈ¬ВнАҙОчСЗЧШйөУНҝвҙжҪ«ФЪ10ФВөЧҙпөҪ240Нт¶ЦЎЈ

ЎЎЎЎНј3ЈәВнАҙОчСЗЧШйөУНҝвҙж

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

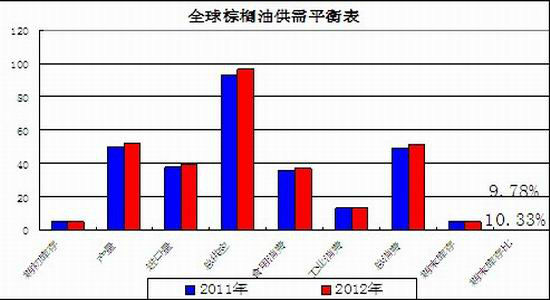

ЎЎЎЎ4Ўў И«ЗтЧШйөУН№©УҰідЧг

ЎЎЎЎҙУИ«ЗтЧШйөУНЦчІъ№ъАҙҝҙЈ¬ЦчТӘІъЧШйөУНөД№ъјТУЎДбЎўМ©№ъәНДбИХАыСЗөИ2012ДкЧШУНІъБҝәНҝвҙжҫщҙҰУЪёЯО»Ј¬ЗТФЪОҙАҙ2ЦБ3ДкДЪЈ¬УНЧШЦЦЦІГж»эУРНыҪПҙу·щ¶ИФцјУҙУ¶шЦұҪУНЖёЯЧШУНІъБҝЎЈUSDAКэҫЭПФКҫЈ¬ 2012ДкИ«ЗтЧШйөУНІъБҝОӘ5227Нт¶ЦЈ¬ҪП2011ДкФцјУ4.6%Ј¬ФӨјЖПы·СБҝЧЬјЖ5155Нт¶ЦЈ¬ҪП2011ДкФцјУ4.4%ЎЈ2012ДкИ«ЗтЧШйөУНҝвҙжПы·СұИОӘ9.78%Ј¬ҪПИҘДкРЎ·щПВ»¬Ј¬И«Зтј°ЧШйөУНЦчІъ№ъ№©ёшПа¶Ф№эКЈЎЈ

ЎЎЎЎНј4ЈәИ«ЗтЧШйөУН№©РиЖҪәвұн

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎ¶юЎў №ъДЪКРіЎ·ЦОц

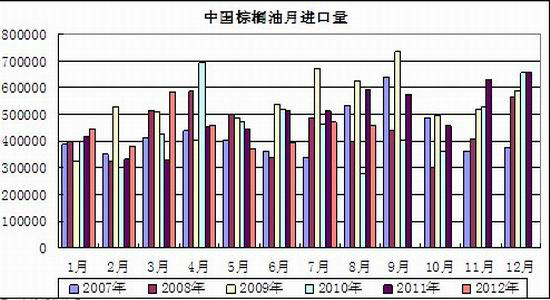

ЎЎЎЎ1Ўў Пы·СЖЈИнЈ¬№ъДЪЧШйөУНҝвҙжО¬іЦёЯО»

ЎЎЎЎУЙУЪ№ъјТјУЗҝКіЖ·ја№ЬБҰ¶ИЈ¬НщДкЧШУН¶ТИлРЎ°ьЧ°УНұИАэФЪ20-80%Ј¬ҪсДк№ҙ¶ТБҝҙу·щјхЙЩЈ¬¶ФЧШУНПы·Сіе»чҪПҙуЈ»ҫӯјГІ»ҫ°ЖшТаК№»Ҝ№ӨЧШУНРиЗуБҝјхЙЩҪП¶аЎЈХыМе№ъДЪЧШУНПы·СФгёвЈ¬№ъДЪҝвҙжС№БҰҪПҙуЎЈҙУ№ъДЪЧШйөУНёЫҝЪҝвҙжЛ®ЖҪАҙҝҙЈ¬ҪШЦ№9ФВ18ИХЈ¬ЧШУНИ«№ъёЫҝЪҝвҙжОӘ64.4Нт¶ЦЈ¬ҪП9ФВ8ИХПВҪө0.6Нт¶ЦЈ¬УлҪсДк1ФВіхҝвҙжЛ®ЖҪПаөұЎЈ

ЎЎЎЎНј5Јә№ъДЪЧШйөУНҝвҙжЧЯКЖ

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎ¶шҪшҝЪТІҪ«ФцјУ№ъДЪ№©УҰБҝЈ¬9ФВ1-20ИХВнАҙЧШУНіцҝЪБҝҙп90Нт¶ЦЈ¬Н¬ұИФцјУ13%Ј¬ЦР№ъЧФВнАҙОчСЗҪшҝЪЧШУНХјФВҪшҝЪБҝөД45-50%ЧуУТЈ¬9ФВ1-20ИХЦР№ъЧФВнАҙОчСЗҪшҝЪЧШУН21Нт¶ЦЈ¬ДҝЗ°ДЪНвЕМПЦ»хјЫІоИФУРРЎ·щУҜАыЈ¬9ФВ20ИХ24¶ИЧШУНіцҝЪјЫ947.5ГАФӘЈ¬°ҙ6.30өД»гВКјЖЛгЈ¬ҪшҝЪНкЛ°јЫҪП№ъДЪПЦ»хҫщјЫөНіц30ФӘ/¶ЦЎЈУЙУЪВнАҙіцҝЪЧШУННкЛ°јЫН¬№ъДЪЧШУНПЦ»хјЫІоҪПөНЈ¬ГіТЧИЪЧКіЙұҫҪПНщДкН¬ЖЪПВҪөҪП¶аЈ¬ДҝЗ°№ъДЪЧКҪрРиЗуИФҪПҙуЈ¬ИЪЧКАыИу·бәсК№ГіТЧЙМҪшҝЪЧШУНБҝҫУёЯІ»ПВЈ¬ГіТЧЙМЙбұҫіцКЫЧШУНИФУРҪПҙуАыИуЈ¬ЧЯ»хҪш¶ИЛдВэЈ¬ГіТЧЙМИФұЈіЦҪПҙуөДҪшҝЪБҝЎЈОТГЗФӨјЖ9ФВЧШУНөҪёЫБҝЦБЙЩФЪ50Нт¶ЦЈ¬№ъДЪЧШУНҝвҙжҪ«»бРЎ·щФцјУЈ¬ФЪФВД©ИФҝЙҪ«О¬іЦФЪ60-65Нт¶ЦЎЈ

ЎЎЎЎНј6ЈәЦР№ъЧШйөУНФВҪшҝЪБҝ

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎ2Ўў№ъјТХюІЯҪ«ТЦЦЖУНЦ¬јЫёс

ЎЎЎЎЛдИ»ДҝЗ°КЗУНЦ¬Пы·СНъјҫЈ¬ө«КЗ№ъјТХюІЯҪ«ТЦЦЖУНЦ¬јЫёсЙПХЗЎЈ8ФВ13ИХЈ¬№ъјТ·ўёДОҜјЫёсЛҫХЩјҜЦРБёјҜНЕЎўТжәЈјОАпЎўВі»ЁјҜНЕЎўҫЕИэУНЦ¬јҜНЕәН»гёЈБёУНјҜНЕөИ5ҙуРЎ°ьЧ°КіУГУНЖуТөҪшРРМё»°Ј¬ТӘЗуЙПКц5јТЖуТөҪЁБўКіУГУНјЫёсұЁёжЦЖ¶ИЈ¬¶ЁЖЪПт№ъјТ·ўёДОҜұЁЛНКіУГУНіці§јЫЎўЕъ·ўјЫәНБгКЫјЫЎЈ№ъјТ·ўёДОҜҙЛҫЩТвФЪјУЗҝКіУГУНјЫёсөчҝШЈ¬ІўЗТЛжЧЕCPIөД№ХН·ЙПРРЈ¬№ъјТ¶ФјЫёс№ЬАнҪ«ёьјУСПёсЎЈ

ЎЎЎЎБнНвКЗХюІЯРФЕЧҙўЎЈТ»·ҪГжКЗ№ъҙўҙу¶№өДЕЧКЫЈ¬ҙУҪьјёёцФВөДКэҫЭАҙҝҙЈ¬Хюё®·ҪГжГҝёцФВҙуФјМṩԼ80Нт¶Ц№ъҙўҙу¶№Н¶·ЕКРіЎЎЈ¶ш°ҙХХҙЛЗ°КХҙўәНЕДВфөДЗйҝцАҙ·ЦОцЈ¬ФӨјЖ№ъҙўҙу¶№ҝвҙжЦБЙЩФЪ600Нт¶ЦТФЙПЈ¬°ҙХХ80Нт¶ЦПъКЫКэБҝјЖЛгЈ¬Хюё®УөУРЧг№»өДҙу¶№ҝвҙжіЦРшПъКЫөҪГчДкіхЈ¬ҪмКұДПГА№©УҰҪ«ЙПКРЈ¬ІўЗТКРіЎҪПОӘҝП¶ЁөДИПОӘЦР№ъ№ъҙўҙу¶№ПъКЫҪ«іЦРшөҪ2013ДкЎЈ

ЎЎЎЎНј7Јә№ъҙўҙу¶№ЕДВфЗйҝц

ЎЎЎЎЧКБПАҙФҙЈәҙуФҪЖЪ»хХыАн

ЎЎЎЎБнТ»·ҪГжКЗУНЦ¬ЕЧҙўЈ¬ҙУДҝЗ°И«№ъөДҙўҙж№ЮАҙ·ЦОцЈ¬ДҝЗ°№ъјТУГУЪ№ъҙўҙўұёөДУН№ЮИЭБҝФЪ550Нт¶ЦЧуУТЈ¬¶шДҝЗ°ёчЦЦКіУГУНҙўұёјУЖрАҙөДБҝҫНҪУҪь550Нт¶ЦЈ¬ЛөГч№ъјТ¶ФУНЦ¬өДЕЧҙўТІЖИФЪГјҪЮЈ¬МШұрКЗІЛЧСУНЈ¬ФӨјЖК®ФВәуҪ«¶ФКРіЎЕЧКЫЈ¬ҪмКұТІҪ«¶Ф№ъДЪУНЦ¬јЫёсҪшРРҙтС№ЎЈ

ЎЎЎЎИэЎў РРЗйХ№НыәНІЩЧчЛјВ·

ЎЎЎЎЧЫЙПЛщКцЈ¬ВнАҙОчСЗДҝЗ°ҙҰУЪЧШУНІъБҝёЯ·еЖЪЈ¬ҝвҙжОӘ2011Дк10ФВТФАҙЧоёЯЦөЗТФ¶Ф¶ёЯУЪАъК·Н¬ЖЪЈ¬ҝвҙжПы·СұИФ¶ёЯУЪАъК·Н¬ЖЪІўҙҰУЪІ»¶ПЙПЙэөДМ¬КЖЈ¬ЖдЛыЦчІъ№ъЧШйөУНІъБҝТІҪ«ЙПөчЈ¬И«ЗтЧШУН№©УҰідЧгЎЈ¶ш№ъДЪ·ҪГжЈ¬ЧШйөУНөДҪшҝЪБҝҪПЗ°ЖЪУРГчПФ»ШЙэЈ¬ИҘҝвҙжЛЩ¶Ијх»әЈ¬ІўЗТЛжЧЕ¶¬јҫАҙБЩЈ¬ЧШйөУНөДПы·СҪшИлөӯјҫЈ¬јУЦ®№ъјТәуЖЪУРНыЕЧҙўКіУГУНЈ¬ҫщ¶ФЧШйөУНјЫёсРОіЙҙтС№ЎЈ

ЎЎЎЎІЩЧч·ҪГжЈ¬ОТГЗСУРш¶ФЧШйөУНјЫёсЖ«ИхЧЯКЖөДЛјВ·Ј¬ЦчТӘІЙИЎ·кёЯЕЧҝХөДІЩЧчЈ¬»ШөчөЪТ»ДҝұкјЫОӘ7350ФӘ/¶ЦЈ¬өЪ¶юДҝұкО»ОӘ7000ФӘ/¶ЦЈ¬Ц№ЛрјЫЙиФЪұИИліЎјЫёЯ100ФӘ/¶ЦЈ¬ІЦО»ФЭ¶Ё10%Ј¬УҜАыәуФЩјУІЦЎЈ

ЎЎЎЎҙуФҪЖЪ»хЕ©ІъЖ·НЕ¶У МпәНББ

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ