中证期货:巨大价差豆一存在价值投资机会

一、 国产豆产量呈现持续减少

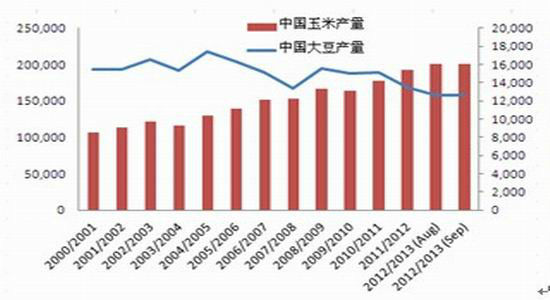

国产大豆种植利润偏低,中国大豆产量将继续减少。从国内豆一/玉米1301比价即可看出,近年来国内大豆与玉米比价处于历史较低值,国内大豆种植利润明显低于玉米。种植利润的偏低使得国产大豆产量持续下降,国内玉米产量则屡创新高,后期在此种预期下,国产大豆产量进一步下滑是大概率事件。

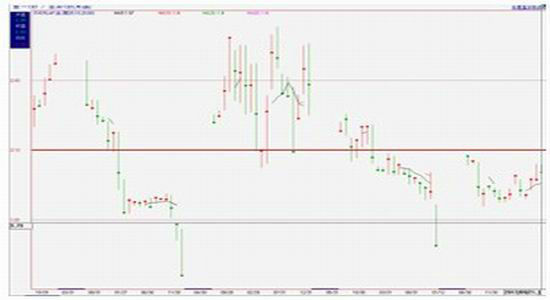

图1:国内豆一/玉米1301比价创历史较低值

图2:国内大豆产量持续减少,玉米产量持续增加

Data Resource:文华财经、USDA、中证期货产业部

二、 国产豆与进口豆价差达到历史较高位,国产豆需求得到提振

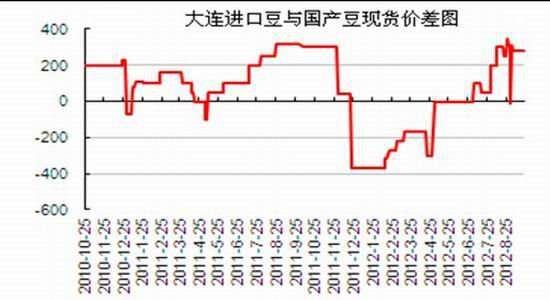

我们代表性地选择了大连地区进口豆与国产豆现货价差,研究目前国产豆与进口豆的比价优势。通过历史数据比较发现,近期大连进口豆与国产豆现货价差已达到280,处于历史最高值区间。根据压榨利润测算数据,目前国内进口大豆压榨利润持续为负值;而以国产豆压榨利润则在2012年6月下旬以来,以哈尔滨地区为代表的压榨企业利润涨势良好,近期维持在300元/吨左右。从而使得国产需求得到提振。目前核算的1月进口大豆成本高达5200左右元/吨,5月到港进口大豆成本在4900元/吨附近。而大连地区国产大豆价格仅为4720元/吨。巨大的进口大豆与国产大豆价差将有利于提振国产大豆需求。

图3:大连进口豆与国产豆现货价差处于历史较高值区间

数据来源: wind、中证期货产业部

三、 进口大豆供应仍将呈阶段性偏紧,对远期国产大豆价格形成支撑

南北半球大豆产量接力大幅减产,使得北半球进口大豆在2012年5月前将维持供应偏紧格局。11/12年度,巴西大豆产量由上年7550万吨降至6650万吨;阿根廷大豆产量由上年4900万吨降至4100万吨,降幅均达到10%以上。在11/12年度南美大豆产量大幅减产的背景下,北半球大豆供应将更加依赖美国,但美国自6月以来,遭遇近60年来最严重干旱,12/13年度美国大豆产量由上年度8317万吨降至7027万吨。北半球大豆供应持续难以得到解决。

我们根据数据预测12/13年度美豆期末库存消费比可能仅为2%左右,根据历史美豆期末库存消费比与美豆期价的关系,结合美国QE3发布,全球货币放水再所难免,美豆近月合约期价维持高位震荡、难以明显下行的概率增加。进口大豆价格维持高位将对国产大豆价格形成支撑。

| 年度 | 09/10 | 10/11 | 11/12 | 12/13(8) | 12/13(*) | 12/13(*) |

| 种植面积 | 77.5 | 77.4 | 75 | 76.1 | 76.1 | 76.1 |

| 收获面积 | 76.4 | 76.6 | 73.6 | 74.6 | 74.6 | 74.6 |

| 单产 | 44 | 43.5 | 41.5 | 36.1 | 36.3 | 36.3 |

| 期初库存 | 138 | 151 | 215 | 145 | 145 | 145 |

| 产量 | 3359 | 3329 | 3056 | 2692 | 2708 | 2708 |

| 进口 | 15 | 14 | 15 | 20 | 20 | 20 |

| 总供应 | 3512 | 3495 | 3286 | 2857 | 2873 | 2873 |

| 压榨 | 1752 | 1648 | 1630 | 1515 | 1515 | 1515 |

| 出口 | 1499 | 1501 | 1290 | 1110 | 1154.4 | 1166 |

| 种子 | 90 | 87 | 86 | 89 | 89 | 89 |

| 其他 | 20 | 43 | 30 | 27 | 35 | 35 |

| 总消费 | 3361 | 3280 | 3036 | 2742 | 2793.4 | 2805 |

| 期末库存 | 151 | 215 | 250 | 115 | 79.58 | 52.5 |

| 期末库存消费比 | 4.49% | 6.55% | 8.23% | 4.19% | 2.85% | 1.87% |

四、 国内豆一为非转基因豆,国家食品安全政策或有支撑

近年来,国家日益重视国内食品安全,或对后期国内豆一非转基因优质蛋白豆进行价值重估。近年来,随国内食品安全问题频发,国家日益加强对食品质量监管。如国家质检总局今年强调将严格执行棕榈油进口质量管理法规,以提高国内食品质量安全。一旦国家加强国内非转基因大豆质量管理,国内豆一价格势必将得到重估。

五、 操作建议

可逢回调或豆一抗跌时,于(4700,4900)买入豆一1305,目标位5150,止损位4640;或于(4600,4850)买入豆一1301,目标位5100,止损4590。

另外,为防范宏观系统性风险,稳定资金回撤率,结合我司前期文章《供需差异,粕强油弱仍将持续》,可考虑买豆一、豆粕抛空棕榈油,操作合约上可进行灵活选择。

中证期货

|

|

|

|