中融汇信:国际原油大跌 塑料近期回调

市场回顾

LLDPE今年第一季度延续去年的上涨行情后,第二季度震荡下跌,到第三季度震荡反弹并突破第一季度的高点。随着美国第三轮量化宽松政策的推出,塑料期货大涨,1301合约9月17日盘中曾冲高至11220元/吨。9月18日隔夜原油大跌,塑料期货开始回调。

图1:塑料指数周K线图

1. PE供给持稳

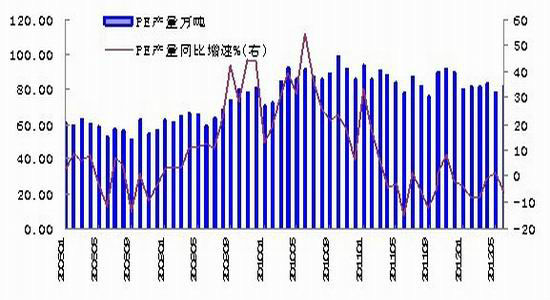

从2008年至今的PE产量图来看,金融危机期间搁置的PE项目在2009年间相继投产,PE的产量同比增速一度逾50%,这波PE产能的集中投产在2010年末暂时结束,2011年开始PE产量的同比增速下滑,PE的月产量在80万吨左右波动。

图2:PE产量图

来源:中融汇信

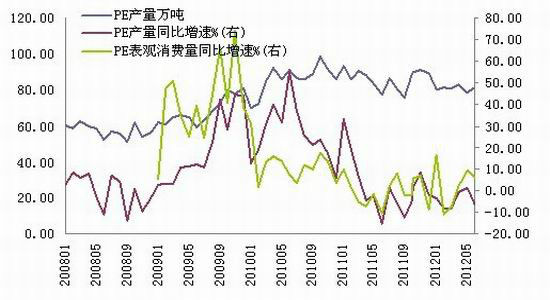

PE的出口量很小,因此本文代表PE总供给的表观消费量仅为PE进口量和PE产量的合计。PE表观消费量的同比增速近期也处在持续下降中,月度进口依存度则没有显著的趋势变化,基本维持在43%左右。包含了PE进口在内的PE总供给基本上维持稳定。煤化工的发展目前也处在项目投资建设期,2010的内蒙古神华30万吨煤制聚乙烯项目投产。煤化工对塑料原料行业的影响也逐步显现。根据目前在建及核准煤化工项目的建设进度,在2013年间聚乙烯项目将重新进入集中投产期,PE的量也会再度恢复同比高速正增长。当前PE的开工率80%左右,受限于产能规模,PE产量上升的空间不会很大,峰值也就在100万吨/月左右。

图3:PE总供给同比增速趋势向下

来源:中融汇信

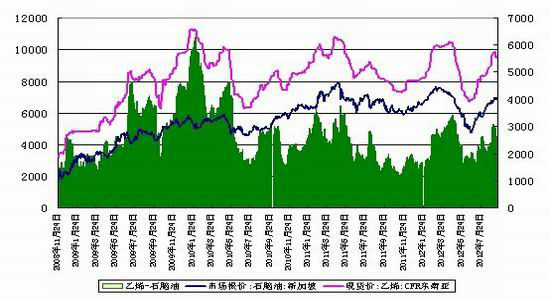

2. 利润空间稀薄

聚乙烯装置多为一体化装置,石脑油和聚乙烯之间的价差代表着聚乙烯生产的利润空间,只有利润空间足够大开工率才会上升,从而影响到PE的月度供给量。从2008年末至今的数据显示,近年来LLDPE生产的盈利空间相对于2010年较小。 今年4月LLDPE的生产利润有所回升,6月下降,8-9月份有所回升。

图4:LLDPE利润空间较低

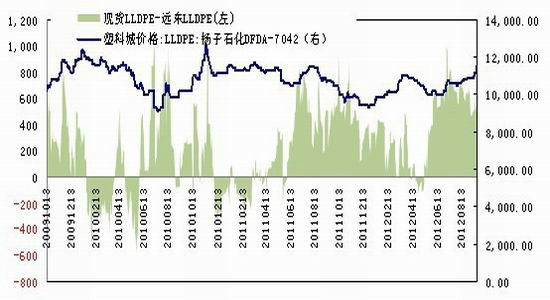

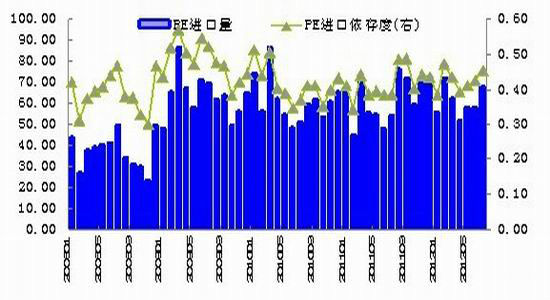

3. 进口量增加

09年至今的数据显示,内外盘价差是影响进口量的重要因素,从内外的价差的变化中可以推测出进口需求的走势。6月以来LLDPE的内外价差显著放大,7月进口量回升,9月LLDPE的内外价差有所收窄但仍位于相对高位,预计8-9月的进口量将维持环比回升态势。

图5:LLDPE内外价差

图6:PE进口近期增加

来源:中融汇信

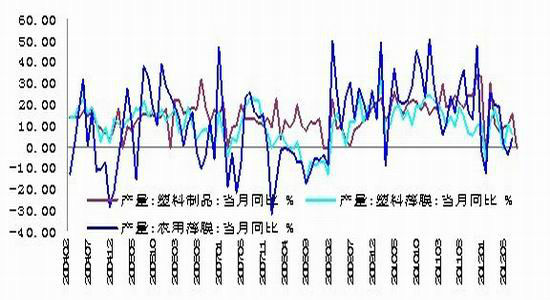

4. 下游需求增速放缓

LLDPE的下游应用领域主要是塑料薄膜。2004年至今的历史数据显示,塑膜薄膜具有非常显著的季节性特征。其中农膜的季节性产量旺季发生在3月、12月左右,塑料薄膜的年内产量峰值则几乎都发生在12月附近。自9月之后,农膜的产量会逐月上升,直至年底达到峰值。当前LLDPE采购相对于第二季度有所好转,但仍按需采购为主。

从同比增速的角度上看,塑料制品的整体同比增速近期在下滑,8月甚至为负值-0.5%;农用薄膜的产量同比减小,为-7.3%。下游需求表现一般。

图7:下游产品产量同比增速放缓

来源:中融汇信

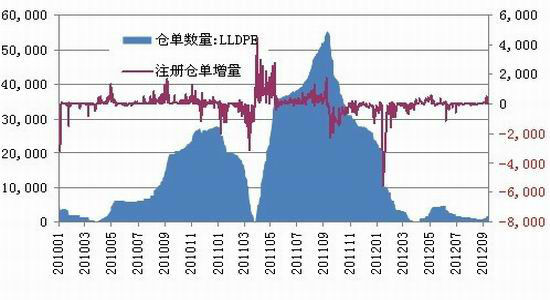

5.注册仓单量处于历史低位

期货目前注册仓单不多。期货贴水,卖出套保的人不多。

图8:LLDPE注册仓单处于历史低位

来源:中融汇信

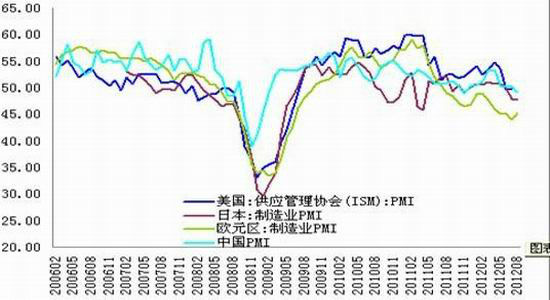

6.宏观探底忧虑仍存

从主要经济体的PMI指标来看,目前宏观经济不景气。中国PPI指标不断下滑,企业盈利能力减小。CPI指标8月份开始抬头,对央行宽松货币政策造成压力。目前国家加大财政支出,但后期执行情况还要等一段时间才能明了。

图9:主要经济体PMI指标

图10:中国CPI和PPI值

操作建议

操作上,以10800元/吨为基准,卖出1301合约,考虑短期卖出持有为主。以主力合约1301为主:

10700―10800,计划分批卖空;

目标位10400以下,空头平仓区域。

中融汇信期货 韦凤琴

|

|

|

|