ТшәУЖЪ»хЈә№ъДЪҙу¶№С№ХҘЖуТөЧоРВҝӘ»ъЗйҝц

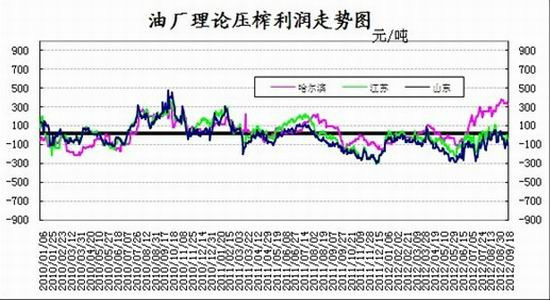

ЎЎЎЎҫЭОТГЗјаІвөДУНі§АнВЫС№ХҘАыИуЧЯКЖАҙҝҙЈ¬ЧФ2011Дк8ФВіхЦБҪсЈ¬ОТ№ъТФҪшҝЪҙу¶№ОӘФӯБПөДС№ХҘЖуТөұгіӨЖЪҙҰФЪҝчЛрЧҙМ¬ЦРЈ¬ПВНјЦРҪӯЛХЎўЙҪ¶«БҪөШ·ЦұрОӘОТ№ъ»Ә¶«Ўў»ӘұұЦчТӘөДҙу¶№ҪшҝЪөШЗшЈ¬БҪөШАнВЫС№ХҘАыИуіӨЖЪОӘёәЈ¬ЧоөНЦөДЬҪУҪьёәөД300ФӘ/¶ЦЧуУТЈ¬2012Дк7ФВ·ЭТФАҙЈ¬АыИуУРЛщ»ШЙэЈ¬ө«ІўіцПЦіЦРшХэАыИуөДЗйҝцЎЈ¶шТФ№ъІъ¶№ОӘјУ№ӨФӯБПөДС№ХҘЖуТөУҜАыЧҙҝцҪПҪшҝЪөШЗшЙФәГЈ¬УИЖдКЗФЪ2012Дк6ФВПВС®ТФАҙЈ¬ТФ№ю¶ыұхөШЗшОӘҙъұнөДС№ХҘЖуТөАыИуХЗКЖБјәГЈ¬ДҝЗ°О¬іЦФЪ300ФӘ/¶ЦЧуУТЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә№ъјТБёУНЦРРДЎўТшәУЖЪ»х

ЎЎЎЎЙПКцПЦПуөДЦчТӘФӯТтФЪУЪГА¶№ЦчІъЗшУӯАҙ56ДкәұјыҙуәөЈ¬ҫЮБҝјхІъФміЙБЛҪшҝЪөШЗшіЙұҫјӨФцЈ¬¶шОТ№ъҙу¶№80%ТФЙПАҙФҙУЪҪшҝЪЈ¬іЙұҫС№БҰЦұҪУФміЙБЛҪшҝЪҙу¶№С№ХҘі§ҝчЛрЎЈДЗГҙФЪХвЦЦИ«ГжҝчЛрөДҫЦГжПВЈ¬ОТ№ъёчЦчТӘС№ХҘөШЗшөДЖуТөҝӘ»ъЗйҝцУЦҪ«ИзәОЈҝОТГЗҪшРРБЛТ»ҙОөчСРЈ¬ұҫҙОөчСРЗшУтәӯёЗИ«ДкС№ХҘБҝХјИ«№ъС№ХҘЧЬБҝЕЕГы№ъДЪЗ°ЛДО»өДКЎ·ЭЈәЙҪ¶«(Фј23%)ЎўҪӯЛХ(Фј12%)Ўў№г¶«(11%)ј°№гОч(9%)Ј¬ҙЛНв№ю¶ыұхЎўҙуБ¬БҪҙу№ъІъ¶№јУ№ӨөШЗшТІФЪұҫҙОөчСР·¶О§ДЪЎЈёчөШИХјУ№Ө1,000¶ЦТФЙПөДЦчТӘУНЖуЙҪ¶«УР36јТЈ¬ҪӯЛХУР15јТЈ¬№г¶«УР15јТЈ¬№гОчУР6јТЎЈХвАпСЎИЎөШЗшУРҙъұнРФөДИХјУ№Ө1,000¶Цҙ󶹼°ТФЙПөДЖуТөОӘІЙ·Г¶ФПуЎЈ

ЎЎЎЎ№ъДЪЦчТӘөШЗшҙу¶№С№ХҘЖуТөЧоРВҝӘ»ъЗйҝц

| өШЗш | ЖуТө | С№ХҘІъДЬ ЈЁ¶Ц/ИХЈ© | ұҫФВФӨјЖС№ХҘЈЁ¶ЦЈ© | ұҫФВҝӘ»ъВК | ұёЧў |

| №гОч | ҙуәЈБёУН | 8,000 | 122,000 | 50.5% | Т»ЦұХэіЈҝӘ»ъ |

| №гОч»ЭУнЈЁҫЕИэЈ© | 10,000 | 225,000 | 75.0% | ұҫФВЙПС®ҝӘЛ«ПЯЈЁ8500¶Ц/МмЈ©Ј¬ЦРС®ҝӘөҘПЯЈЁ4500¶Ц/МмЈ©ЎЈ8ИХөҪёЫ6.9Нт¶Цҙу¶№ | |

| ЗХЦЭЦРБё | 4,000 | 110,000 | 91.6% | Т»ЦұХэіЈҝӘ»ъ | |

| №г¶« | СфҪӯјОјӘ | 4,000 | 72,500 | 60.5% | 8ФВ31ИХ-9ФВ5ИХНЈ»ъЈ¬ 6ИХҝӘ»ъЈ» 19ИХНЈ»ъ |

| ЦІЦ®ФӘЈЁДПЙіЈ© | 9,000 | 63,000 | 23.5% | 1-4ИХНЈ»ъЈ¬ПыәДҝвҙжОӘЦчЈ»5ИХҝӘТ»МхЙъІъПЯЈ¬10ИХУЦНЈ»ъ | |

| ¶«ЭёЦРҙўБё | 3,500 | 64,000 | 61.0% | 8ФВ25ИХ-9ФВ3ИХНЈ»ъЈ¬4ИХҝӘ»ъЈ¬ФӨјЖ25ИХНЈ»ъ | |

| ҪӯЛХ | ЦРБё¶«әЈ | 12,000 | 193,000 | 53.0% | 1-10әЕҝӘ3200¶ЦЈ¬10әЕҝӘКјНЈ»ъ |

| ДПНЁјОјӘ | 6,000 | 105,500 | 56.7% | ЎЎ | |

| ДПНЁАҙұҰ | 3,000 | 32,000 | 34.5% | ЎЎ | |

| М©ЦЭТжәЈ | 6,000 | 55,000 | 28.5% | ЎЎ | |

| Б¬ФЖёЫТжәЈ | 6,000 | 69,500 | 37.6% | ЎЎ | |

| ЙҪ¶« | ЗаөәІіәЈ | 11,000 | 198,000 | 56.0% | ЎЎ |

| СММЁТжәЈ | 4,000 | 41,000 | 34.0% | ЎЎ | |

| ИХХХЦР·Д | 4,000 | 43,000 | 35.0% | ЎЎ | |

| №ю¶ыұх | БъҪӯёЈБёУН | 1,000 | ЎЎ | ЎЎ | ҝӘ»ъ |

| јӘЗмУНЦ¬ | 1,200 | ХэіЈҝӘ»ъ | |||

| ҙуБ¬ | ҫЕИэУНЦ¬ | 5,000 | ЎЎ | ЎЎ | Л«ПЯҝӘ»ъ |

| ИХЗеЦЖУН | 2,000 | 8ФВ31ИХНЈ»ъЈ¬9ФВ7ИХНн»ЦёҙҝӘ»ъ |

ЎЎЎЎҙУұнЦРҝЙТФҝҙөҪЈ¬№гОчІҝ·ЦУНЖуҝӘ»ъВКГчПФёЯУЪЖдЛыөШЗшЈ¬ІаГж·ҙУіёГКЎІҝ·ЦөШЗшҪьЖЪРиЗуҪПәГЎЈ№г¶«Іҝ·ЦУНЖу¶аТт¶№ЖЙҝвҙжҪПҙуЎўіц»х»әВэ¶шјдРӘРФНЈ»ъЎЈҪӯЛХЎўЙҪ¶«өШЗшУНЖуҙу¶аТтҙу¶№ҝвҙжҪфИұ¶шҝӘ№ӨУРЛщІ»ЧгЎЈ¶«ұұөШЗшІҝ·ЦУНі§ФЪ№ъҙў¶№өДЦ§іЕПВЈ¬ДЬ№»ұЈіЦХэіЈҝӘ»ъЎЈ№ъІъҙу¶№өДЦШөгБъН·јУ№ӨЖуТөЎӘЎӘҫЕИэУНЦ¬јҜНЕЈ¬ЖдХыМеҝӘ»ъВКёЯУЪЙПЦЬФј5ёц°Щ·ЦөгЈ¬ФЪ54%ЧуУТЈ¬ЖдәЪБъҪӯКЎДЪУРИэёц·Ці§НЈ»ъЈ¬¶шСШәЈ№Өі§өДҝӘ»ъВКДЬҙпөҪ100%ЎЈЛщөчІйөДҙуІҝ·ЦУНЖуФЪ9ФВ·ЭҫщҪ«УР1~4ҙ¬ҙу¶№өҪі§Ј¬ДҝЗ°НЈ»ъөДЙъІъПЯҪ«»ЦёҙЙъІъЎЈ

ЎЎЎЎҫЭөчІйЈ¬ҪШЦБ9ФВ18ИХЈ¬И«№ъёчЦчТӘөШЗшҙу¶№С№ХҘЖуТөөДҝӘ»ъВКЖҪҫщФЪ50%ЧуУТЈ¬ҪПЙПФВН¬ЖЪУРЛщ»ШЙэЈ¬ө«Ф¶өНУЪИҘДкН¬ЖЪ60%ЧуУТөДҝӘ»ъВКЎЈұнЦРТІҝЙҝҙіцЈ¬60%ТФЙПөДҝӘ»ъВКІўІ»¶ајыЈ¬Т»¶ЁіМ¶ИЙП·ҙУіБЛОТ№ъС№ХҘІъДЬөД№эКЈЈ¬ФЪФӯБПҪфИұөДЧҙҝцПВёьОӘН»іцЎЈ

ЎЎЎЎұҫҙОөчСРөД¶ФПуҫщОӘ№ъДЪҙ󶹼ӹӨЦШөгөШЗшөДҙъұнРФЖуТөЈ¬ДЬ№»ҪПәГөД·ҙУіДҝЗ°№ъДЪҙу¶№С№ХҘі§өДПЦКөЎЈГА¶№№©ёш№эҪфЎўІЙ№әіЙұҫ№эёЯТЦЦЖБЛЖуТөөДС№ХҘРиЗуЈ¬ҫЭТөДЪИЛКҝіЖЈ¬9ФВФӨјЖОТ№ъөҪёЫҙу¶№ФЪ420НтЧуУТЈ¬Н¬ұИПВҪө15%ТФЙПЎЈ9ФВД©ҪшҝЪҙу¶№ҪбЧӘҝвҙж»бөНУЪ500Нт¶ЦЈ¬ЙхЦБҪөЦБ480Нт¶ЦТФПВЈ¬10ФВ»бёьөНЎЈДЗГҙФЪәуЖЪҙу¶№өҪёЫФ¶өНУЪН¬ЖЪЛ®ЖҪЈ¬№ъДЪҝвҙжПы»ҜСПЦШөДЗйРОПВЈ¬ҝӘ»ъВКФЩҙОПВҪөТІУРәЬҙуҝЙДЬЈ¬¶шЛДјҫ¶ИОӘ№ъДЪУНЖЙөДПы·СНъјҫЈ¬ҪмКұ¶№АаРРЗйУРНыөГҙЛЦ§іЕЙПРРЎЈ

ЎЎЎЎТшәУЖЪ»хЕ©ІъЖ·СР·ўНЕ¶У

|

|

|

|

- ЎҫРВОЕЎҝ ¶©ЖұХжКЗәГА§ДС

- ИХГҪіЖөцУгөә·ўПЦОТҫьҪў

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ №®АюКОҙИмыМ«әу

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ 80әуЕ®әўСЎДРИЛ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ФРёҫіФКІГҙЧоІ№

- ЗеіҜ»КөЫБЩРТеъЧУЛЖжОјЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ