中证期货:需求差异买豆油抛棕榈油套利可期

一、8月美国国内豆油库存降至近五年同期最低值,对豆油形成支撑

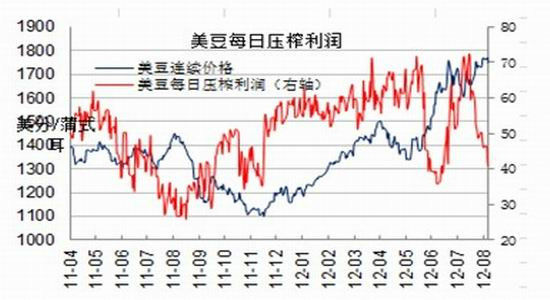

8月以来,美豆油消费有所改善,8月美国豆油库存降至近五年来同期最低值,对国际豆油价格形成支撑。7月以来,美豆压榨利润从前期70降至40美分/蒲式耳,使得8月美豆压榨量降至历史同期最低值,8月美豆油产量降低1.1977亿磅。受豆油制生物柴油利润自7月见底回升,美豆油消费量呈现增长,故而美豆油库存降低1.7675亿磅。美豆油库存降低,对国际豆油价格形成支撑。

图1: 外盘美豆压榨利润较前期有明显下滑

图2:美国豆油制生物柴油利润、生物柴油/美豆油比价在7月见底后回升

Data Resource:中证期货产业中心

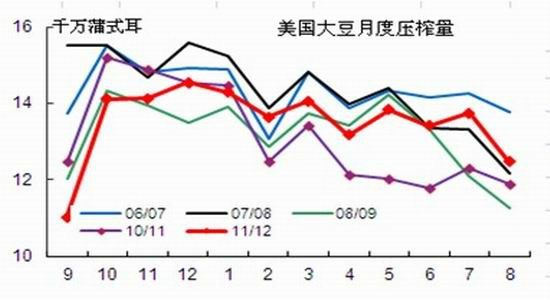

图3:8月美国美豆压榨量出现明显下滑

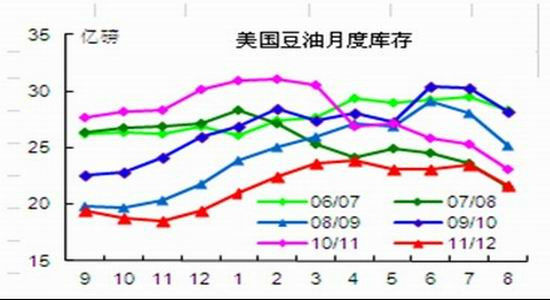

图4: 8月美国豆油库存达到历史最低值

Data Resource:中证期货产业中心

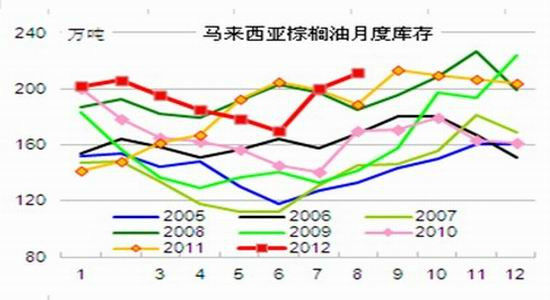

二、8月马来西亚棕榈油库存达到历史同期最高值,对棕榈油价格形成压制

8月马来西亚棕榈油库存达到历史同期最高值对棕榈油价格形成支撑。8月马来西亚棕榈油产量环比减少3万吨至166万吨,出口未有明显增加,而进口棕榈油数量增加,导致8月棕榈油库存达到历史同期最高值211.5万吨,对棕榈油价格形成支撑。通常1-3月为棕榈油产量低潮期,之后棕榈油产量将逐渐增加,9-10月棕榈油产量通常将达到峰值。后期马来西亚棕榈油增产预期更强加上受全球经济不佳影响,出口量增长有限,会压制国际棕榈油价格。

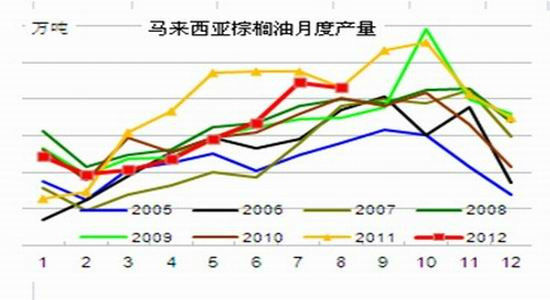

图5: 马来西亚8月棕榈油产量环比减少3万吨至166万吨

图6:马来西亚棕榈油库存环比增加11.5至211.5万吨

Data Resource:中证期货产业中心

图7:马来西亚棕榈油出口增速放缓

Data Resource:中证期货产业中心

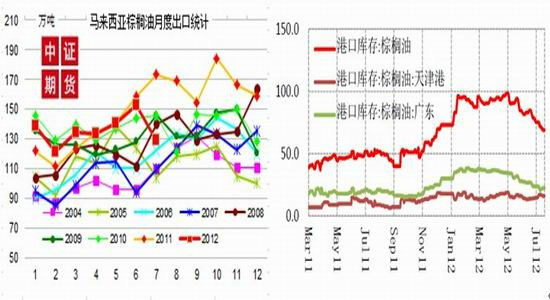

三、国内棕榈油需求持续放缓,而豆油需求保持稳定增长

国内棕榈油需求持续放缓,将压制国内棕榈油价格。从今年中国海关公布进口油脂数据来看, 1-7月累计进口棕榈油量为311万吨,同比增加3.6%;中国国内棕榈油库存近期维持在75万吨左右,达到历史同期较高值,可供国内消耗近2个月。一方面,国内维持高的棕榈油库存,另一方面伴随天气将逐步转凉,棕榈油消费易出现季节性走低,国内棕榈油价格将受到压制。另外,市场预期马来西亚棕榈油库存仍将维持较高值,进口期货难有明显上涨,会使得终端买货意愿不强,进一步压制棕榈油价格。

豆油需求保持稳定增长,支撑豆油价格。1-7豆油进口量为95万吨,同比增加31.2%。国内豆油商业库存为114.9万吨,较去年11月增加14万吨。尽管豆油库存达到历史较高值,但是随着豆油消费旺季的来临,且国际豆油价格维持高位,倒挂现象较为严重,会使得豆油挺价意愿相对棕榈油较强。

四、政策差异,助推豆油强于棕榈油

针对国家质检总局关于进口棕榈油须质量达标,且经过精炼后才能在国内流通销售的规定,广州商检发文,从今年10月1日开始试行相关操作。此政策的下发,会使得终端短期购买棕榈油保持谨慎状态。

另外,受国家加强食品安全的影响,国内棕榈油散油使用受到限制,豆油需求相对较好。从进口油脂、大豆量、油脂港口库存即可看出。

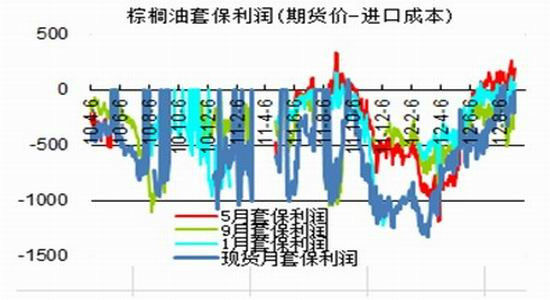

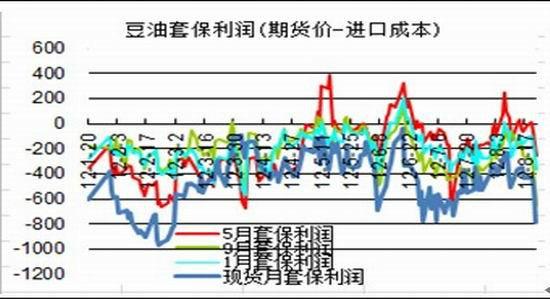

五、套保利润差异,促使豆油强于棕榈油

套保利润差异,使得后期进口豆油、棕榈油情况不同。豆油套保利润达到 -400左右,会使得国内后期采购进口豆油量较为有限;而近期进口棕榈油套保利润尚佳,亦使得棕榈油价格相对承压。

图9: 3/4/5月棕榈油盘面套保利润为正,内强外弱格局改变

图10: 3/4/5月船期巴西豆油套保利润为正

Data Resource:中证期货产业中心

图11: 广东地区豆油棕榈油价差后期可能进一步走高

Data Resource:中证期货产业中心

六、豆油棕榈油价差后市展望及操作建议

国内豆油棕榈油价差仍将维持高位。可进行买豆油抛棕榈油套利操作;具体操作合约上可进行灵活选择,比如买豆油抛棕榈油01,或买豆油1301抛棕榈油1305;

中证期货

|

|

|

|