申银万国:焦炭后期或宽幅震荡

由于基本面的疲弱,煤炭港口库存积压,炼焦煤价格持续走跌,钢厂方面对焦炭价格的压制依然明显,焦炭自二月份以来跌跌不休,到九月初,焦炭已经下跌近40%。物极必反,九月上旬,国家发改委加快项目审批,通过了近万亿的交通基础设施建设,由于投资者对后续政策的预期,提振市场气氛,前期超跌的焦炭出现“V”型反弹。说反弹,而未言反转,主要是由于反转必须依托于转好的基本面,而从目前的情况看,焦炭基本面仍较疲弱,并无转好迹象,焦炭持续反弹的高度不宜看得太高,而又由于市场情绪回暖,所以重新下挫幅度也应该比较有限。所以,在这种政策刺激与基本面疲弱的博弈战争中,焦炭后期或演绎宽幅震荡的行情。

1、 国内外政策刺激力度加大,带动焦炭反弹

9月5日,发改委网站披露了一批轨道交通建设规划和可行性研究报告的核准信息,涉及项目和规划共25个,涉及投资总规模超过7000亿元。这是在沉寂一年后,国家发改委对城市轨道项目审批的再度开闸,9月6日,发改委再次公布批复13个公路建设项目、10个市政类项目和7个港口、航道项目。两日发改委批复的项目投资总额已经超过万亿。受此利好消息支撑,9月6日螺纹期货、焦炭期货开始了反弹。

国际市场上,美国推出第三轮量化宽松政策,美联储决定每月购买400亿美元抵押贷款支持证券,此举支撑焦炭进一步上涨。截至9月18日,累计上涨逾14%。如果说7月份焦炭期货的反弹更多的是技术面超跌反弹的需要,那么本轮焦炭期货的反弹可能更多的是受螺纹期货超跌反弹的带动以及需求面预期向好的支撑。QE3对焦炭走势的影响从短期来看,有提振作用的可能性比较大,但无限量的货币超发最终会危害到实体经济,所以这将成为影响后期走势的关键因素之一。

图1:焦炭指数与螺纹指数合约价差走势图

来源:申万期货研究所

2、 基本面未有实质性好转,对焦价形成压制

2.1 煤炭市场依旧疲弱

国际煤价近期一直处于小幅震荡态势,在经历了三周连跌,一周回升之后,国际煤价再次全线下跌,市场疲态尽显。由于QE3可能推升大宗商品价格,预计国际煤价后期会逐步企稳。

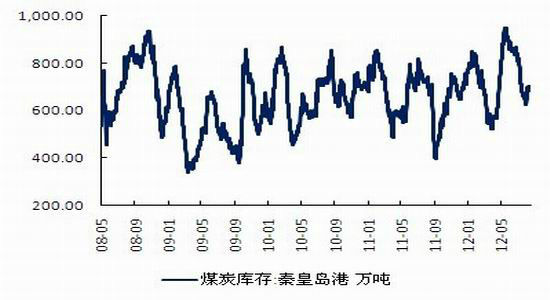

国内方面,环渤海煤价已连续三周上扬,但是涨幅相对来说较小。筹划已久的大秦线秋季检修时间基本确定,据来自太原路局的消息,铁路大秦线“开天窗”检修时间推迟到10月份,将于国庆节过后的10月8日展开,为期10到15天。目前,下游电厂存煤高位,六大沿海电厂存煤可用天数达到20.5天,且铁路秋季检修时间较短。因此,对沿海煤炭市场的供求变化和煤炭价格涨跌影响不大,但是,对港口存煤会略有影响。目前,秦皇岛港存煤685万吨,国投京唐港存煤120万吨,两港存煤数量处于中位水平,而国投曹妃甸港存煤略高,达到276万吨。检修开始后,由于各港口煤炭调出数量会高于调进数量,各煤港场存会小幅下降。

但从中长期来看,经济低迷仍对煤市具有严重负面影响。此点后面仍需关注。9月14日,国家能源局发布数据显示,8月份,全国全社会用电量4495亿千瓦时,同比增长3.6%,较7月4.5%的增速有所下滑。8月份全国火力发电量为3307.9亿千瓦时,同比减少6.3%。电力需求特别是火电需求的减弱,直接导致国内动力煤需求疲弱。

预计后期随着天气转冷,冬储煤启动,以及大秦线检修临近,国内煤炭市场价格会继续小幅走升。

图2:秦皇岛煤炭港口库存(万吨)

来源:文华财经,申万期货研究所

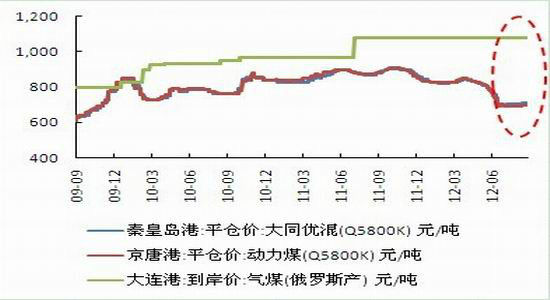

图3:港口煤炭价格(元/吨)

来源:文华财经,申万期货研究所

2.2 焦化企业限产,焦炭产量连续下降

由于焦炭价格持续下跌导致独立焦化企业经营越发困难,面临需求萎缩带来的库存以及资金压力,焦化企业只能加大限产力度,大多数地区开工率在50%作用。其中山西地区,产能过剩问题最为突出,部分焦化企业限产幅度达到70%,开工率仅三成。但是限产的举措并没有阻止价格的下挫,钢厂打压焦价的情况依然没有改观,上游炼焦煤价格的疲软,使焦价也缺乏成本支撑。而且即使价格有反弹,也会迅速吸引焦化厂提升产量,进一步抑制价格反弹高度。

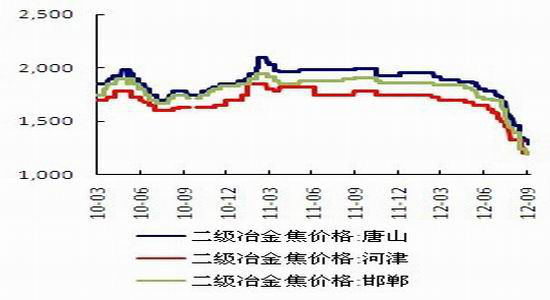

图4:焦炭现货市场价格(元/吨)

来源:文华财经,申万期货研究所

图5:焦炭月度产量(万吨)

来源:文华财经,申万期货研究所

据我的钢铁网调查统计结果显示,8月末独立焦化企业平均产能利用率为68%左右,华北、西北、华东地区分别较上月下降6%、5%、2%,其中山西地区独立焦化企业焖炉迹象增多。

| 表1:8月主要区域独立焦化企业产能利用率 | |||

| 区域 | 8月初产能利用率 | 8月末产能利用率 | 增幅 |

| 东北 | 73% | 73% | - |

| 华北 | 69% | 63% | -6% |

| 西北 | 80% | 75% | -5% |

| 华中 | 63% | 63% | - |

| 华东 | 67% | 65% | -2% |

| 西南 | 63% | 68% | 5% |

来源:我的钢铁网、申万期货研究所

| 表2:8月分产能规模独立焦化企业产能利用率 | |||

| 产能(万吨) | 8月初产能利用率 | 8月末产能利用率 | 增幅 |

| <100 | 66% | 64% | -2% |

| 100-200 | 67% | 63% | -4% |

| >200 | 74% | 71% | -3% |

来源:我的钢铁网、申万期货研究所

通过对焦炭产量的分析,我们发现,由于焦化企业定价权较弱,通过单方面的限产并不能对价格形成明显的影响,市场上对限产的信息反映也比较平淡。焦炭价格的企稳,主要还是要依靠下游需求,只有钢厂的盈利改善,产量增加,才能带动对焦炭的需求,进而提升焦炭的采购价格。

2.3 下游需求疲弱,待改善

由于钢市低迷,无论钢厂盈利与否,对焦炭的价格采取的都是尽量压低的策略。而之所以采取此种策略,主要原因就是钢厂悲观情绪弥漫,短期的盈利不能撼动钢厂对钢市的谨慎预期。

本轮钢价的下跌带动焦炭持续走弱,主要分为三个阶段:前期,在钢价下降的情况下,成本高企,钢厂面临亏损,为了缓解资金压力,钢厂采取限产的措施,进而降低了对原材料的采购力度及采购价格;第二阶段,原材料跟随钢价下跌,钢企亏损面缩窄,但是一方面在“买涨不买跌”的心态下,钢企对焦炭采购量依然较低,另一方面,钢厂盈利的原因是由于原材料的加速下跌,而非下游需求改善导致的价格走强,这种盈利不具有持续性。所以钢厂对焦炭采购价的下调要求仍没有改变;第三阶段,钢价与铁矿石、钢坯等价格联动上涨,焦炭现货价格在持续走跌之后,9月18日,部分地区出现小幅上调。一方面,钢材价格上涨传导到焦炭需要时间;一方面,焦炭上游炼焦煤价格疲弱,山西等地区继续下调价格,也压制焦炭现货的上涨。在这种情况下,焦炭现货价格上涨的持续性存在较大的不确定性。

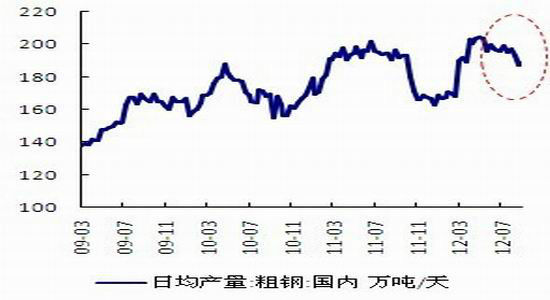

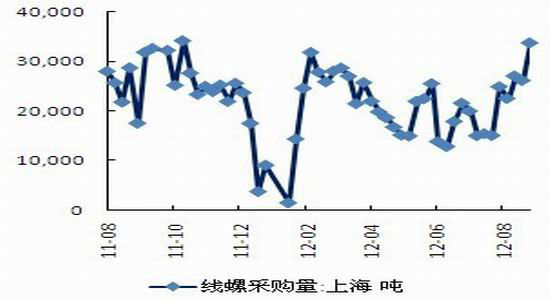

尽管目前钢厂对焦炭采购价的压制仍比较明显。但是如果后期钢市基本面能够有所改善,这种压制或会减轻。从供给角度讲, 9月上旬中钢协会员企业粗钢日产量为156.5万吨,旬环比增加2.9%,全国估算值为189.5万吨,旬环比增加1.2%。由于钢价反弹,刺激了钢厂的开工动力,较8月下旬日产量增加。但是,毕竟仍然是维持在190万吨/天,涨幅不大,所以对市场影响比较有限。从需求角度讲,沪终端线螺采购量进入8月以来震荡上行,采购量连续五周维持在2万吨以上,截止至9月14日,周环比上涨28.98%,达到33678.26吨,创年内新高。这说明需求还是略有好转的。从成本角度讲,铁矿石普氏指数连续两个交易日上涨逾8美元,钢坯也大幅上涨。成本方面对钢价有较强支撑。如果这种偏暖的氛围能够在九、十月份持续的话,或带动焦炭的基本面有些许起色。

图6:国内粗钢日产量(旬报(万吨/天)

来源:文华财经,申万期货研究所

图7:沪终端线螺采购量(吨)

来源:文华财经,申万期货研究所

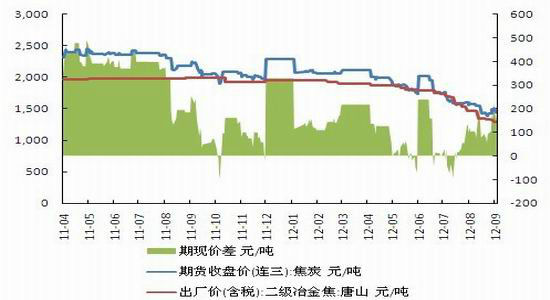

3、 期现价差处于高位,限制焦价涨幅

期货与现货价格的价差拉大,会吸引空头资金进入做卖出套保及套利。目前,焦炭期现价差处于相对高位,配合着基本面的疲弱,有部分资金入场做价差的缩小。从历史规律看,当焦炭的期现价差达到一定高度,都会出现价差的回归,一般都是以期货市场的下降为主。而本次期现价差的扩大,主要是由于焦炭期货的大幅上涨,并没有现货价格的跟随。

图8:焦炭期货与现货价差图(元/吨)

来源:申万期货研究所

4、 政策刺激与基本面疲弱的博弈,谁将获胜?

总体来说,焦炭现阶段就处在政策刺激与基本面疲弱的博弈当中。这必然是一个短期现象。中长期来看,政策刺激如果具有持续性,势必会带动基本面转好,但是由于焦炭本身处于定价权薄弱的夹层中,预计反弹高度也应该比较有限。否则,政策刺激逐渐降温,焦炭会重回基本面的疲弱主导,重新回归下跌,不排除会下探到前低1288的可能。

所以焦炭现处于可上可下的阶段,短期来看,政策刺激余温未减,期焦站上布林通道中轨或进一步上行。但后期市场不确定性较大,将以底部的宽幅震荡为主。区间1250-1600。操作上可以在此区间高抛低吸。

申银万国(微博)期货能源化工团队

|

|

|

|