ТшәУЖЪ»хЈәPVCЛЬБПГжБЩМЧАы»ъ»б

ЎЎЎЎОДХВХӘТӘ

ЎЎЎЎЛжЧЕФӯУНјЫёсөДЧЯёЯТФј°ЛЬБПГжБЩөДЦЬЖЪРФРиЗуФціӨөДЛ«ЦШАӯ¶ҜПВҪьЖЪөДЛЬБПЧЯКЖЖ«ЗҝЈ¬ҙУ¶шАӯҙуБЛЛЬБПәНPVCЦ®јдөДјЫІоЈ¬¶ш9ФВ·ЭәуЖЪЦБ10ФВөЧКЗЛЬБПҪшИлЛЬБПРиЗуөДөӯјҫЈ¬ФӯУНјЫёсТІҙжФЪ»ШВдөДРиЗуЈ¬ЛщТФЛЬБПәНPVCЦ®јдіцПЦБЛМЧАы»ъ»бЎЈТФПВҪ«ҙУИэ·ҪГж¶ФPVCәНЛЬБПөДМЧАы»ъ»бҪшРР·ЦОцЈә

ЎЎЎЎ1Ўў PVCЛЬБПМЧАыҝЙРРРФ·ЦОцЈ»

ЎЎЎЎ2Ўў PVCЛЬБПёчЧФјЫёсұд¶Ҝ№жВЙ·ЦОц

ЎЎЎЎ3Ўў L-VөДМЧАыЗшјд·ЦОцәНІЩЧчІЯВФ

ЎЎЎЎМЧАы»ъ»б·ЦОц

ЎЎЎЎТ»ЎўPVCЛЬБПМЧАыөДҝЙРРРФ

ЎЎЎЎ(Т»)Ўў№ШБӘРФЈә°ҙМЧАы»ъЦЖАҙ»®·ЦЈ¬ЙМЖ·ЖЪ»хМЧАыЦчТӘ·ЦОӘДЪТтМЧАыәН№ШБӘМЧАыБҪЦЦЎЈЛщОҪ№ШБӘМЧАыЈ¬КЗЦёМЧАы¶ФПуЦ®јдГ»УРұШИ»өДДЪФЪФјКшЈ¬ө«јЫёсУЦКЬөҪ№ІН¬ТтЛШУ°ПмЈ¬ө«У°ПміМ¶ИІ»Н¬Ј¬ТтН¬Т»ТтЛШ¶ФБҪ¶ФПуУ°ПміМ¶ИІ»Н¬¶шҪЁБўөДМЧАы№ШПөіЖОӘ№ШБӘМЧАыЎЈ

ЎЎЎЎЛЬБПөДЙъІъБчіМЦчТӘОӘКҜУНЎъКҜДФУНЎъТТП©ЎъLLDPEЈ»PVCөДЙъІъБчіМЦчТӘ·ЦОӘБҪЦЦЈәөзКҜ·ЁәНТТП©·ЁЈ¬ТтОТ№ъөДё»ГәЙЩУНөД»щұҫ»·ҫіК№өГОТ№ъPVCөДЙъІъЦчТӘҝҝөзКҜ·ЁЈ¬¶шТТП©·ЁЦ»Хј№ъДЪЙъІъЧЬБҝөД25%ЧуУТЈ¬ЖдЦРТТП©·ЁЙъІъPVCөДЦчТӘБчіМОӘКҜУНЎъКҜДФУНЎъТТП©ЎъVCMЎъPVCЈ¬ЛщТФҙУБҪХЯөДЙъІъ·Ҫ·ЁЙПҫНҝЙТФҝҙіцLLDPEәНPVC¶ј»бКЬөҪФӯУНјЫёсөДУ°ПмЈ¬¶шН¬КұТтPVCәНЛЬБП¶ФФӯУНөДТААөРФІ»Н¬ФміЙЧЯКЖЙПіцПЦЖ«ІоЈ¬јЫІоіцПЦұд»ҜЎЈ

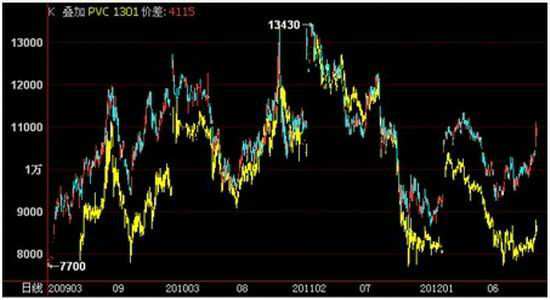

ЎЎЎЎНј1: ЛЬБПPVCјЫёсөюјУЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәІ©ЮДҙуКҰ ТшәУЖЪ»хСРҫҝЦРРД

ЎЎЎЎ(¶ю)ЎўН¬ПтРФЈәҙУНјТ»2009Дк5ФВPVCЙПКРТФАҙPVCәНLLDPEөДKПЯЧЯКЖНјАҙҝҙЈ¬БҪХЯ¶јУРәЬәГөДН¬ПтРФЈ¬ХвО»БҪХЯөДҝзЖ·ЦЦМЧАыМṩБЛЦШТӘөД»щҙЎЎЈ

ЎЎЎЎ(Иэ)ЎўПа№ШРФЈәТтОӘБҪёцЖ·ЦЦЙПКРКұјдёчІ»ПаН¬Ј¬ХвАпҪШИЎЧФPVCЙПКРТФАҙ2009Дк5ФВ25ИХЦБҪсөДАъК·ЖЪ»хјЫёсКэҫЭҪшРРПа№ШРФ·ЦОцЎЈНЁ№эПа№ШРФ·ЦОцЈ¬ОТГЗ·ўПЦ¶юХЯЦ®јдөДХэПа№ШРФҙпөҪ78%ТФЙПЈ¬ФЩҙОСйЦӨБЛ¶юХЯјЫёсЧЯКЖҪПёЯөДТ»ЦВРФЈ¬ТІҪПККУГУЪҝзЖ·ЦЦМЧАыЎЈ

ЎЎЎЎБнНвЈ¬ідФЈөДБч¶ҜРФТІКЗМЧАыіЙ°ЬөДЦШТӘУ°ПмТтЛШЈ¬іЙҪ»БҝәНіЦІЦБҝКЗҝјәЛБч¶ҜРФөДЦШТӘЦёұкЈ¬2011Дк11ФВТФАҙөД203ёцКэҫЭөДАҙҝҙЈ¬ЛЬБПЦёКэөДіЦІЦЖҪҫщФЪ30НтКЦТФЙПЈ¬іЙҪ»БҝёьФЪ67НтКЦЈ¬Н¬ЖЪөДPVCИХҫщіЦІЦФЪ10НтКЦТФЙПЈ¬іЙҪ»БҝТІФЪ6НтКЦТФЙПЈ¬ІўЗТФЪ9Ўў10ФВ·ЭPVCХэҙҰУЪПы·СөДПа¶ФНъјҫЛщТФБч¶ҜРФХэҙҰУЪІўІ»»біЙОӘОКМвЎЈ

ЎЎЎЎ¶юЎўPVCЛЬБПјЫёс№жВЙ·ЦОц

ЎЎЎЎPVC50%ТФЙПУГУЪ·ҝөШІъКРіЎөД№ЬІДРНІДЙПГжЈ¬¶шLLDPE80%ТФЙПУГУЪЙъІъұЎДӨЈ¬ТтУ°ПмРиЗуөДТтЛШІ»Н¬Ј¬ЛщТФБҪХЯФЪРиЗуЙъҙжФЪЧЕІ»Н¬өДЦЬЖЪРФЎЈ

ЎЎЎЎ(Т»)PVCјҫҪЪРФ№жВЙЈә

ЎЎЎЎўЩЈә12-1ФВЈ¬Пы·СөӯјҫРиЗуУРПЮЈ¬РРЗйёь¶аАҙЧФФЛКдІ»і©

ЎЎЎЎўЪЈә2-3ФВЈ¬ҙәҪЪәуөДұё»хҪЧ¶ОЈ¬јЫёсРЎ·щЙПСпЈ»

ЎЎЎЎўЫЈә4-6ФВЈ¬РиЗуУРПЮјЫёсХрөҙОӘЦч

ЎЎЎЎўЬЈә7-8ФВЈ¬¶аҙҰУЪНЈІъјмРЮЖЪЈ¬ПВУОҝӘ№ӨЙЩЈ¬јЫёс»ШВдЈ»

ЎЎЎЎўЭЈә9-10ФВЈ¬ҙ«НіРиЗуНъјҫЈ¬јЫёсПа¶ФјбНҰЈ»

ЎЎЎЎўЮЈә11-12ФВЈ¬ПВУОНЈ№ӨФц¶аЈ¬PVCјЫёс»ШВд

ЎЎЎЎ(¶ю)LLDPEјҫҪЪРФ№жВЙ

ЎЎЎЎўЩЈә12-1ФВЈ¬өШДӨЙъІъұёБППа¶ФУРПЮЈ¬јЫёсВФКЬЦ§іЕЈ»

ЎЎЎЎўЪЈә3-4ФВЈ¬ЙъІъЦрҪҘ»ЦёҙЈ¬РиЗуФцјУЈ¬јЫёсХрөҙЙПСпЈ»

ЎЎЎЎўЫЈә6-7ФВЈ¬Е©ДӨРиЗуЙЩЈ¬НЈІъјмРЮЖЪЈ¬јЫёсҙҰУЪөчХыЈ»

ЎЎЎЎўЬЈә9-10ФВЈ¬ұё»х»№ОҙөҪЖЪЈ¬јЫёсұнПЦХрөҙЈ¬

ЎЎЎЎўЭЈә10-11ФВЈ¬ұё»хЗйҝцЦрҪҘФцјУЈ¬РиЗуҙш¶ҜјЫёсЙПХЗ

ЎЎЎЎЧЫәПТФЙПјҫҪЪ№жВЙРФЈ¬9-10ФВ·Эёь¶аЗйҝцТТП©јЫёсұнПЦЖҪөӯЈ¬¶шPVCХэЦөРиЗуНъјҫјЫёсПа¶ФұнПЦ»бЗҝТ»Р©Ј¬ККәПВтVЕЧLөДМЧАыІЩЧчЎЈ

ЎЎЎЎИэЎўЖЪ»хјЫёсЧЯКЖ·ЦОц

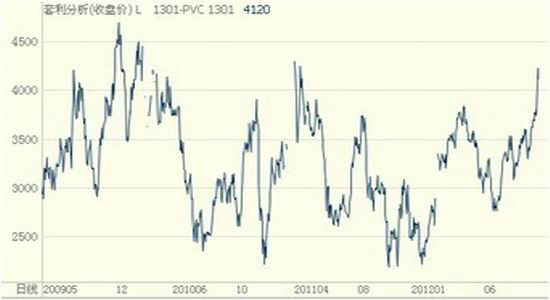

ЎЎЎЎНј2ЈәLLDPEәНPVCјЫІоЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәОД»ӘІЖҫӯ ТшәУЖЪ»хСРҫҝЦРРД

ЎЎЎЎНј2ПФКҫОӘ2010ДкТФАҙГҝДкБ¬РшәПФјөДL-VөДјЫІоЧЯКЖНјРОЈ¬ҝЙТФҙУНјЦРҝҙіцБҪХЯјЫІо¶аО¬іЦФЪ2000-5000ФӘЦ®јдЈ¬ІўЗТФЪ9ФВ·ЭөҪ10ФВ·ЭөДјЫІоЧЯКЖЙПҝҙЈ¬ФЪФВПВС®јЫІоҝӘКјіцПЦСёЛЩ»ШВдөДЗйҝцЎЈНјИэЦРН¬КұФЪГҝДкөД01әПФјЦРјЫІо¶аО¬іЦФЪ2500өҪ4500Ц®јдЈ¬¶шөұЗ°БҪХЯјЫІоХэҙҰУЪ4100ФӘ/¶ЦЙП·ҪЈ¬ТСҫӯҪшИлБЛПа¶ФёЯО»ЗшУтҙжФЪМЧАы»ъ»бЎЈ

ЎЎЎЎНј3ЈәL-VГҝДк1ФВ·ЭЦчБҰәПФјјЫІо

ЎЎЎЎЧКБПАҙФҙЈәWINDЧКС¶ ТшәУЖЪ»хСРҫҝЦРРД

ЎЎЎЎНј4: ҪьЖЪЛЬБПјЫёсЧЯКЖНј

ЎЎЎЎЧКБПАҙФҙЈәWINDЧКС¶ ТшәУЖЪ»хСРҫҝЦРРД

ЎЎЎЎЧЬМеАҙҝҙЈ¬ЛЬБПөД»щұҫГжХэҙҰУЪФӯУНЙПХЗҙшАҙөДіЙұҫЦ§іЕТэЖрөДЙПХЗЈ¬¶шПВУОРиЗуЙПХвёцКұјд¶ОІўІ»КЗЛЬБПөДұё»хЖЪ»тРиЗуФціӨЖЪЈ¬ЛщТФЛЬБПөДЙПХЗІўГ»УРЧФЙн»щұҫГжөДЦ§іЕЈ¬¶шPVCХэҙҰУЪПВУОРиЗуөДНъјҫЈ¬ТФј°PVCЙПУОөДөзКҜРРТөХэҙҰУЪҪЪДЬјхЕЕөД№ШјьЖЪЈ¬ЛщТФPVCјЫёсУРНыФЪФӯУН»ШВдөД№эіМЦРЧЯКЖҪПЛЬБПЖ«ЗҝЈ¬ТІҫНКЗЛЬБПәНPVCјЫІоЧЯИхЈ¬ІЩЧчЙПҝЙФЪЛЬБПјЫёсөшЖЖ5ИХҫщПЯКұІОУлҪшИҘЎЈ

ЎЎЎЎТшәУЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ҪЦН·РЎіФІ»ТӘіФ

- ОВјТұҰЧЬАнҪсИХЖфіМё°Е·

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ЛпйӘөАЗёВтәмГГ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ »өДРИЛМЦЛэ»¶РД

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ І»БјЧЛКЖРШКЬЧп

- ИЛЙъөДТвТеФЪУЪПнКЬИЛЙъ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ