经易期货:近期谨防连塑上涨受阻后快速回落

近期受国内经济政策“宽松”预期上升,欧洲央行启动购债计划,以及美国推出QE3的影响,连塑迎来了一波大幅上涨。从日线图上来看,L11301合约期价,自7月26日触底反弹, 9月17日最高点涨至11120,反弹幅度超过1800点,高点接近突破三角形区间后的理论值。就目前来看,在下游需求未见明显好转的情况下,一旦国际原油价格见顶回落,供求平衡打破,此轮成本推动式反弹随时有望终结,重回跌势。

国内经济仍处下探过程中

2012年8月份中国制造业采购经理指数(PMI)为49.2%。这是PMI指数自去年11月以来首次跌破50%,创9个月新低。数据低于50%,反映出我们制造业正处于收缩期。

2012年7月份,规模以上工业增加值同比实际增长9.2%,比6月份回落0.3个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.66%。1-7月份,规模以上工业增加值同比增长10.3%。分轻重工业看,7月份,重工业增加值同比增长8.8 %,轻工业增长10.1%。从结构贡献看,轻工业增速大幅回升;而重工业回落0.8 个点,拖累了工业增速。原油、有色、乙烯等上游重工业继续下滑。

以上一系列数据显示出当前国内经济下行压力较大,但对未来物价和房价反弹的担心使得市场对放松货币政策的预期有所下降,预计三四季度宏观经济难以达到市场预期。当前消费和投资情况相对稳定,但进出口面临重重困难,经济低位徘徊的可能性较大,也将会影响到PE包装膜的消费量。

欧债危机有所缓解,后期仍存诸多不确定性

9月6日,欧洲央行公布了备受瞩目的购债计划细节,启动名为货币直接交易计划,针对欧元区二级国债市场进行无限量冲销式的国债购买,购买对象主要为到期期限为3年以下国债。

随后,9月12日,德国宪法法院有条件批准ESM和财政公约,为欧洲央行OMT计划的实施,扫清了障碍,因此市场认为欧债危机的解决露出曙光。

但我们依然应该看到,希腊紧缩政策的出台困难重重,西班牙申请全面救援的可能性大增,欧元区各种经济数据依旧疲弱,经济可能已经陷入了技术性衰退,在以上问题存在的倾向下,欧元区复苏之路充满荆棘。

尤其是西班牙的债务问题将在一段时间内成为欧洲的焦点。目前依然较高的债券收益率可能会让西班牙丧失进入市场融资的渠道,投资者将会逃离债券市场。欧洲央行的最新债券购买计划可以缓解这一压力,但前提是西班牙政府必须提出申请,且接受新一轮财政紧缩政策,降低政府赤字。西班牙2011年基本赤字占GDP的比例为6.1%,并因银行救助将承担更多债务,这意味着该国迫切需要削减赤字以避免债务继续高速增长。消减赤字的举措中首当其冲就是消减社会公共开支,这必然会招致国民的反对,近期西班牙频发的罢工事件就是例证;另外,这会对经济增长构成打击,使得国内经济的复苏进程愈加漫长。

美元指数中期上涨趋势仍在,油价有望见顶回落

9月14日,美联储再推QE3,引发非美货币大幅上涨,美元指数重挫,但上升趋势并未破坏。

图1 美元指数日线图 数据来源:文华财经

美元指数自2011年5月4日起,形成一条标准上升通道,当前低点已经接近通道下轨附近,此处支撑作用明显。另外,2011年5月4日低点72.696与2012年7月24日高点84.1的50%回撤位为78.4,当前低点已接近此位置;其三,今年2月-4月反复于78.6-78.4区间内筑底,因此我们认为美元中期上涨趋势仍在,当前点位有望成为新一轮上升的起点。

纽约原油期价自6月29日以来,反弹幅度超过28%,幅度较大。但是就中期来看,上方空间不大,且伴有二次回落风险。理由如下:1.当前欧洲经济状况不佳,国内经济仍处下探过程中,且国内上半年原油库存较高,美国原油库存连续创近15年来新高,这些因素均预示着下半年原油需求不足。2.当前的欧美经济难以承受如此“高价”的原油价格,市场上不断有释放战略原油储备的传闻,显示出欧美国家直接干预当前油价的可能性正在增加,一旦采取措施,油价短期内将会大幅下挫。3.一旦美元指数重新恢复上升态势,那么必然会给国际大宗商品带来压力,原油价格必难逃下跌的命运。

LLDPE价格难以大幅上涨

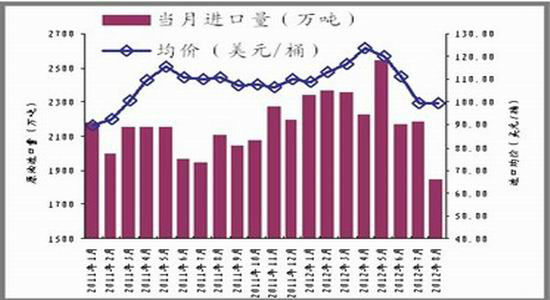

从图2中可以看出,原油进口均价于4月触顶,随后逐月下降,8月进口原油均价下降至100美元/桶以下;原油进口量于5月创出历史天量后开始回落,8月进口量同比下降12.5%。这显示出,国内还处于消化前期高价库存的过程中,石化企业的生产成本仍旧较高,后期一旦国内油企在低价位进行补库,必会拉低石化企业的生产成本,限产挺价也将告一段落。

图2 国内原油进口量及均价月度图

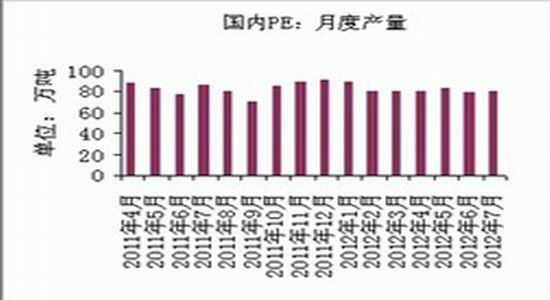

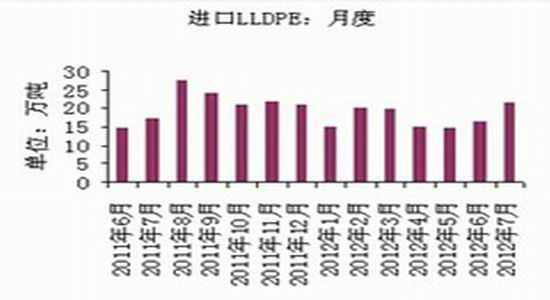

7月份国内PE产量为81.3万吨,同比下降5.58%;1-7月份累计产量为574.2万吨,同比下降4.08%。从进口量来看,7月LLDPE进口21.36万吨,同比增加23.9%。

从图3中可以看出,今年除6月PE产量同比上升外,其余各月同比均为下降,由于上半年成本高启,石化企业采取了限产保价措施,尤其是LLDPE产量下降较多,受此影响,国产PE供应量略有下降。

但从图4可以看出,近两月LLDPE的进口量呈明显上升态势,这恰好可以弥补国产料供应不足的缺口。

图3 国内PE月度产量

图4 月度进口量图 数据来源:金银岛

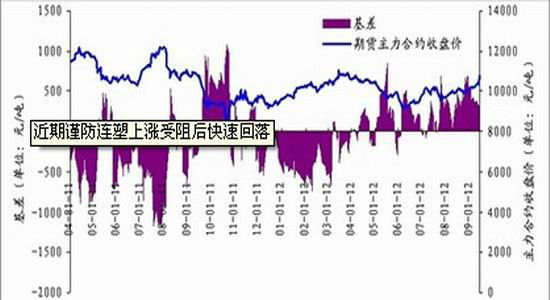

从图5中可以看出,基差自8月24日后逐步回落,至9月17日基差已降至20元/吨。基于当前的市场情况,未来套保盘返场的概率极高,对期价上涨不利。理由如下:1. 近一个月内社会库存均价约为10550元/吨,相对于11000的期价来说,便宜了约550元/吨,套保空间较为可观;2.下半年抚顺石化以及大庆石化也相继投产,产能的再次释放,将打破供求平衡;3.LLDPE出厂价格经过石化企业连续几日的大幅提价后,出厂价格已经迅速脱离成本区,产品利润率大幅提升,这会促使石化企业逐步提高产量,市场货源的相对紧张必会得到缓解,基本封闭了价格继续上涨空间。

图5 主力合约期价与价差走势图 数据来源:中塑资讯 文华财经

技术面慎言反转

从图6来看,LLDPE期价于9月3日突破三角形上轨阻力,次日测试10300阻力不过,第三日回踩上轨获得支撑,随后一路上涨,9月17日高点已达理论上涨数值。预计期价仍有再试11100阻力的可能,随后有望步入下跌走势,第一目标位10530,第二目标位10300,第三目标位9710。

图6 L1301合约日线图 数据来源:文华财经

综合以上分析,我们认为,当前国内仍处下探过程中,下游需求难以显著改观,供求平衡有望再次打破;欧债危机仍存诸多不确定性,欧洲经济面临技术型衰退,原油需求不佳,油价随时有望大幅回落。因此,就中期来看,LLDPE期价再次回落概率较大,但就当前来看,仍有二次冲高的可能,关注11000及11300阻力。

经易期货

|

|

|

|