Т»өВЖЪ»хЈәЕЧ¶№УНВтЧШйөУНМЧАы·ЦОцұЁёж

ЎЎЎЎТ»Ўў ¶№ЧШјЫІоЧЯКЖ»Ш№Лј°іЙТт

ЎЎЎЎ2012ДкИ«ЗтҪрИЪКРіЎФЪЕ·Х®ОЈ»ъөДУ°ПмПВөЯфӨХрөҙЈ¬¶ш¶№АаИҙФЪГА№ъј«¶ИёЙәөМмЖшөДіҙЧчПВЈ¬Т»ЦҰ¶АРгөШЧЯіцТ»ВЦГчИ·өДЕЈКРРРЗйЎЈөјЦВ¶№УНәНЧШйөУНФЪ3ФВ·ЭГА¶№ЦЦЦІЖЪҝӘКјјЫІоұ»ЦрІҪАӯҙуЈ¬ІўТ»ҫЩН»ЖЖ08ДкЛщҙҙФмөДёЯөгЎЈ

ЎЎЎЎНј1Јә¶№УНЧШйөУН1305әПФјјЫІоЧЯКЖ

ЎЎЎЎ¶№ЧШјЫІоАӯҙуҫҝЖдЦчТтКЗГА¶№ЕЈКРөДҙу·щЙПХЗЈ¬ГА¶№ҙу·щЧЯёЯөДёщ»щФЪУЪ2011Дк12ФВЈ¬КРіЎҫӯАъі¬өшЦ®әуЈ¬ФЪДПГАМмЖшіҙЧчТтЛШЦ®ПВЈ¬ГА¶№КРіЎҝӘКјФНДр·ҙөҜРРЗйЎЈИ«Зтҙу¶№ҝвҙжФЪ08ДкЦ®әуЦрІҪјхЙЩЈ¬11Д깩Ри№ШПөјёХЕЈ¬ФЪДПГАјхІъИХЗчГчАКЗйҝцПВЈ¬Ҫ«С№ФЪҙу¶№КРіЎЙПөД№©УҰёЗЧУҙтҝӘЎЈЛжЧЕГА¶№ЦЦЦІЙъіӨЖЪҝбИИМмЖшөДөҪАҙЈ¬ГА¶№КРіЎКЬөҪ»щұҫГжөДЦ§іЕЈ¬ЖЪјЫТ»В·ЧЯёЯЎЈЧШйөУН·ҪГжЈ¬УЙУЪОТ№ъЧШйөУННкИ«ТААөҪшҝЪЈ¬ЛщТФВнАҙОчСЗЧШйөУНЧЯКЖ¶ФБ¬ЕМҫЯУРПаөұөДЦёөјЧчУГЎЈ¶шЧШйөУНҪшИлБ¬РшФцІъЦЬЖЪЈ¬ВнАҙОчСЗЧШйөУНІъБҝәНҝвҙжЛ«Л«іЦРшЧЯёЯЈ¬ФЪјУЙПіӨҙпТ»ёцФВөДХ«ФВҪЪТЦЦЖБЛЧШйөУНРиЗуЈ¬ЧШйөУНПы·СО®ЛхЈ¬өјЦВЧШйөУНіцПЦ№©ҙуУЪЗуөДҫЦГжЈ¬ЖЪјЫТІҫНПа¶ФО®ГТЎЈХвЦ»КЗТ»·ҪГжЈ¬БнТ»·ҪГжАҙЧФ№ъДЪЧФЙнТтЛШЎЈНЁіЈ6-9ФВКЗОТ№ъҪшҝЪБҝҪПҙуөДКұәтЈ¬№ъДЪУНЦ¬ТөөДН¶»ъЙМОӘБЛДЬ№»»сөГЧКҪрЦЬЧӘЈ¬І»П§өНУЪҪшҝЪіЙұҫјЫҝмЛЩЛҰВфЧШйөУНЈ¬НЁ№эРЕУГЦӨөНАыВКөДИЪЧК№ҰДЬЈ¬ҝмЛЩұдПЦәуЈ¬ФЩөҪ№ъДЪКРіЎёЯАыВКИЪЧКЎЈК№өГёЫҝЪҝвҙжёЯҫУІ»ПВЈ¬іЦРшҙтС№јЫёсЎЈЧЬМеАҙЛөЈ¬ГА¶№ЙъіӨЖЪөДј«¶Л¶сБУМмЖшј°ЧШйөУН№©№эУЪЗуөјЦВ¶№ЧШјЫІоұ»СёЛЩАӯҙуЎЈ

ЎЎЎЎ¶юЎў ¶№УНУлЧШйөУНјЫІојҫҪЪРФЧЯКЖ

ЎЎЎЎ¶№УНЎўЧШйөУНКЗДҝЗ°№ъДЪЦчТӘөДКіУГУНЈ¬УЙУЪ¶юХЯҫЯУРёЯ¶ИөДПа№ШРФј°Т»¶ЁөДҝЙМжҙъРФЈ¬БҪХЯјЫІоТІіКПЦіцТ»¶ЁјҫҪЪРФ№жВЙұд»ҜЎЈ

ЎЎЎЎНЁіЈЗйҝцПВЈ¬¶№УНәНЧШйөУНөДјЫІоТ»ДкЦ®ДЪҝЙ·ЦОӘИэёцҪЧ¶ОЈ¬ҙжФЪИэёцМЧАыҪЧ¶ОЈә

ЎЎЎЎөЪТ»ҪЧ¶ОЈәОӘГҝДкөД2-5ФВ·ЭЈ¬ЛжЧЕОВ¶И»ШЙэЈ¬ЧШйөУНПы·СБҝЙПЙэЈ¬РиЗуНъКўЈ¬ҝвҙжҙҰУЪПВҪөНЁөАЈ¬¶шҙЛКұКК·кДПГАҙу¶№ЙПКРЈ¬¶№УН№©УҰПа¶ФідФЈЈ¬ЧШйөУНЧЯКЖЗҝУЪ¶№УНЈ¬БҪХЯөДјЫІоҙҰУЪПа¶ФөНөгЈ»

ЎЎЎЎөЪ¶юҪЧ¶ОЈәОӘГҝДк6-9ФВ·ЭЈ¬ЛжЧЕЧШйөУНҪшИ빩УҰНъјҫЈ¬јЫёсПа¶ФЖЈИнЈ¬¶шПДјҫ¶№УНЙъІъЧӘөӯЈ¬№©УҰјхЙЩЈ¬ІўЗТЛжЧЕЦРЗпәН№ъЗмөДАҙБЩЈ¬ПЦ»хЙМәНПы·СЦХ¶Л¶Ф¶№УНөДИИЗйҝӘКјМбЙэЈ¬БҪХЯјЫІоҝӘКјАӯЙэЈ¬ХвТ»ҪЧ¶ОБҪХЯјЫІоТ»°г»бҙпөҪПа¶ФёЯөгЈ»

ЎЎЎЎөЪИэҪЧ¶ОЈәҪшИлөЪЛДјҫ¶ИЈ¬°йЛжЧЕҙу¶№ҙуБҝЙПКР№©УҰТФј°ҙәҪЪ¶№УНПы·СНъјҫЦрҪҘЧӘөҘФӨЖЪЈ¬УНЦ¬јЫёсУРТ»ёцЦрҪҘ»ШВдөД№эіМЈ¬ХвТ»ҪЧ¶ОБҪХЯјЫІоФЩ¶ИУЙПа¶ФёЯөгЗчУЪКХЛхЈ¬»Ш№йЗчКЖГчПФЎЈ

ЎЎЎЎҙУ¶№УНәНЧШйөУНјЫІоАъК·ЧЯКЖАҙҝҙЈ¬¶№УНјхЧШйөУНөДәПАнјЫІоФЪ700Ў«1000ЧуУТЈ¬ЦРЦөОӘ850Ј¬і¬іцЙПКц·¶О§ФЪНіјЖС§АҙҪІТӘПтҫщЦө»Ш№йЈ¬өұЗ°јЫІоТСҫӯҙпөҪАъК·ёЯО»Ј¬ЛщТФҪ«»бУРМЧАы»ъ»біцПЦЎЈ

ЎЎЎЎИэЎў ¶№ЧШјЫІоЧЯКЖ·ЦОц

ЎЎЎЎёщҫЭ¶№ЧШјЫІојҫҪЪРФЧЯКЖ·ЦОцј°ЦЬЖЪРФ№жВЙАҙҝҙЈ¬өұЗ°¶№ЧШјЫІоТСҫӯҙпөҪАъК·ёЯО»Ј¬°ҙНіјЖС§АҙЛөЈ¬јМРшАӯҙуөДҝЙДЬРФәЬРЎЈ¬¶шЗТҙУ¶№УНЧЯКЖАҙҝҙЈ¬ГАН¶»ъ»щҪрҪьјёЦЬБ¬РшјхІЦЈ¬№эёЯЖЪјЫ¶МЖЪДСТФО¬іЦЈ¬»ШөчІ»ҝЙұЬГвЎЈЧШйөУНХэФЪИҘҝвҙж»ҜЈ¬әуКР»щұҫГж»бЖ«ЗҝЎЈҙУКұјдҪЪөгАҙҝҙЈ¬¶№ЧШјЫІоТІҪ«ЦрІҪ»Ш№йЎЈ

ЎЎЎЎНјұн2ЈәВнАҙОчСЗЧШйөУНІъБҝјҫҪЪРФ

ЎЎЎЎНјұн3ЈәВнАҙОчСЗЧШйөУНФВД©ҝвҙж

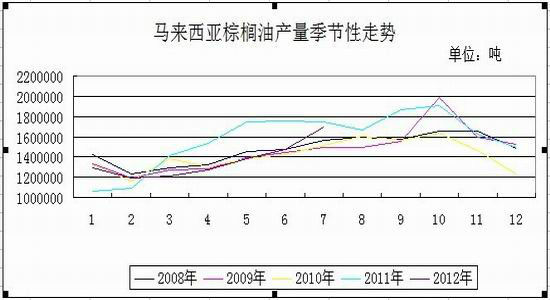

ЎЎЎЎЧШйөУН·ҪГжЈ¬°ҙХХЧШйөУНІъБҝөДјҫҪЪРФ№жВЙАҙҝҙЈ¬1-10ФВОӘВнАҙОчСЗЧШйөУНДк¶ИФцІъЦЬЖЪЈ¬8ФВ·ЭОӘВнАҙОчСЗҙ«НіХ«ФВҪЪЈ¬№ӨИЛ·ЕјЩРЭПўЈ¬өјЦВІъБҝәНҝвҙж·ўЙъұд»ҜЈ¬№©РиҪб№№ТІ»бКЬөҪТ»¶ЁУ°ПмЎЈТІК№өГБ¬ЕМЧШйөУНФЪ8ФВЦРС®ЧЯіцТ»ІЁ·ҙөҜРРЗйЈ¬ЖЪјЫҙу·щЕКЙэ10%ЧуУТЈ¬ЛщТФЈ¬8ФВ·ЭЧШйөУНјЫёс»бПа¶ФЗҝКЖЎЈҪшИл11ФВ·ЭұгКЗВнАҙОчСЗЧШйөУНјҫҪЪРФјхІъЦЬЖЪЈ¬ІъБҝТІ»бЦрҪҘ»ШВдІўіЦРшҙОДк1јҫ¶ИД©ЎЈҝвҙж·ҪГжЈ¬УЙУЪОТ№ъЧШйөУН»щұҫТАҝҝҪшҝЪЈ¬ІўЗТ»№КЗКАҪзЦчТӘҪшҝЪ№ъЈ¬ГҝДкҪшҝЪБҝПа¶ФҪПҙуЎЈҙУКұјдАҙҝҙЈ¬10ФВ·ЭЦ®әуХэКЗОТ№ъУНЦ¬Пы·СөДјҫҪЪРФНъјҫЈ¬ЧШйөУНПы·СФцјУЈ¬ёЫҝЪҝвҙжҪ«јМРшјхЙЩЎЈ¶шЗТЈ¬УЙУЪ¶юХЯЦ®јдҙжФЪМжҙъ№ШПөЈ¬З°ЖЪ¶№ЧШјЫІоөДА©ҙуЈ¬К№өГЧШйөУНПа¶Ф¶№УНұгТЛәЬ¶аЈ¬ЧШйөУНМжҙъР§УҰФцјУЈ¬ТІҪ«»бҪшТ»ІҪЦ§іЕјЫёсЎЈЧЬМеАҙҝҙЈ¬ФЪІъБҝПВ»¬ј°ИҘҝвҙж»Ҝ№эіМЦРЈ¬ЧШйөУНјЫёсУРНыЦрІҪЧӘЗҝЎЈ

ЎЎЎЎ¶№УН·ҪГжЈ¬ГА¶№ТСҫӯҪшИлКХёоЖЪЈ¬МмЖшіҙЧч»щұҫҪбКшЎЈПЦјЫ¶ОКРіЎХэҙҰУЪУЙ№©ёшРРЗйПтРиЗуРРЗйЧӘ»»өДХжҝХЖЪЈ¬ЦЪНыЛщ№йQE3өДНЖіцЈ¬Ҫ«»бАы¶аҪрКфЎЈН¶»ъ»щҪрЦ®З°Т»ЦұКЗіЦУРЕ©ІъЖ·¶аН·ј°ҪрКфҝХН·өДМЧАыҪ»ТЧЈ¬QE3 өДНЖіцҙтЖЖ»щҪрҪ»ТЧјЖ»®Ј¬ЖҪөфҪрКфҝХН·ЎЈПа¶ФУЪҪрКфіЦІЦјЫЦөЈ¬Е©ІъЖ·Па¶ФГмРЎәЬ¶аЈ¬ХвТІКЗ»щҪрФЪЕ©ІъЖ·ЙПБ¬Ршҙу·щјхІЦөДФӯТтЎЈФӨјЖ¶№УНКРіЎҪ«»бУЙөұіхөДјјКхРФ»ШөчҪшИлЙо¶ИөчХыҪЧ¶ОЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ФЪМмЖшіҙЧчёжТ»¶ОВдЈ¬¶№УНҪшИлЙо¶ИөчХыҪЧ¶ОЎЈЧШйөУНУӯАҙјҫҪЪРФјхІъј°ИҘҝвҙж»Ҝ№эіМЦРЈ¬¶№ЧШёЯјЫІоҪ«ФЪ10ФВіхҝӘКјЦрІҪЕӨЧӘЎЈ

ЎЎЎЎЛДЎў ¶№УН1305УлЧШйөУН1305ҝзЖ·ЦЦМЧАыІЯВФ

ЎЎЎЎ(Т»)¶ФіеҪ»ТЧ·ҪКҪ

ЎЎЎЎЧц¶аЧШйөУН1305ЕЧҝХ¶№УН1305әПФј

ЎЎЎЎ(Т») МЧАы·ҪКҪ

ЎЎЎЎ°ҙХХ1Јә1ұИАэЈ¬ВтҪш1КЦЧШйөУНЎўН¬КұЕЧіц1КЦ¶№УНЈ¬»тХЯёч1КЦөДХыКэұ¶Ј»

ЎЎЎЎ(¶ю) Ҫ»ТЧКұјд

ЎЎЎЎИліЎКұјд10ФВЦРС®Ј¬іЦІЦАліЎКұјдФј3ёцФВ

ЎЎЎЎ(Иэ) НЖјцҪЁІЦЗшУт

ЎЎЎЎҪЁІЦјЫІоЈә(5ФВ¶№УН-5ФВЧШйөУН)[1650 1700]

ЎЎЎЎ(ЛД) НЖјцЖҪІЦЗшУт

ЎЎЎЎЖҪІЦјЫІоЈә(5ФВ¶№УН-5ФВЧШйөУН)[ 850 1000]

ЎЎЎЎ(Ое) ИліЎІЩЧч·Ҫ°ё

ЎЎЎЎОӘБЛҙпөҪҝШЦЖ·зПХЈ¬КөПЦОИ¶ЁКХТжЎЈҪЁТйН¶ЧКХЯ·ЦИэҙОИліЎІЯВФЈ¬ФЪјЫІоҙпөҪ1700ёҪҪьҝӘКјіхІҪҪЁІЦЈ¬Из№ыјЫІоПВҪөФтГҝПВҪө100өгјУІЦТ»ҙОЈ¬№ІЛДҙОјУІЦЎЈЧоҙуЦ№Лр·ЕФЪ50өгёҪјюЈ¬УҜАыДҝұкЙиФЪЖҪҫщјЫІо·¶О§700-1000өДҫщЦө850Ј¬јҙФЪјЫІоФЪөНУЪ1000өгҝӘКјЖҪІЦЈ¬іЦРшЖҪөҪ850.

ЎЎЎЎТ»өВЖЪ»хЕ©ІъЖ·НЕ¶У

|

|

|

|

- ЎҫРВОЕЎҝ ҪЦН·РЎіФІ»ТӘіФ

- ОВјТұҰЧЬАнҪсИХЖфіМё°Е·

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ЛпйӘөАЗёВтәмГГ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ »өДРИЛМЦЛэ»¶РД

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ І»БјЧЛКЖРШКЬЧп

- ИЛЙъөДТвТеФЪУЪПнКЬИЛЙъ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ