中投期货:玉米长线买入机会渐现

进入9月份,由于河南、山东等地部分早熟玉米陆续上市,华北局部地区的玉米价格开始走软,南方部分销区价格也出现季节性回落,对玉米市场带来一定压力,使得国内玉米期现价格出现了小幅调整的走势,但短期调整无碍玉米价格的长期涨势。美国发生严重干旱导致玉米产量大幅下降,全球玉米供需格局将进一步偏紧,加上国内玉米需求正在稳步回升,短期调整过后玉米价格将重拾升势,下面笔者将详细分析影响玉米后期走势的主要因素。

新粮大规模上市临近令玉米现货价格走软

近阶段由于河南等地部分春玉米已经陆续上市,新粮大规模上市临近,华北多数产区玉米市场连续回调,幅度集中在20-40元/吨。山东部分地区玉米挂牌收购价格为 2360-2440 元/吨,较上周下跌 40 元/吨。河北一些地区深加工企业挂牌收购价格为 2320-2360 元/吨,较上周下跌30 元/吨。安徽蚌埠、湖北武汉等地的深加工企业收购价均在 2300 元/吨左右。根据市场反映春玉米质量较好、容重高、霉变较少,目前看新玉米长势良好,丰收在即,这导致市场观望情绪进一步增加,同时由于优质粮源相对偏少,与小麦相比竞争力明显不足,使得部分地区小麦、玉米价差继续缩小,个别贸易商陈玉米货源出现了大量积压现象,短期内,新粮大规模上市临近仍将压制玉米现货价格走软。

灾害导致玉米种植成本增加,将支撑未来价格走势

8月以来,东北、华北等地爆发玉米黏虫灾害,引发市场对玉米大幅减产的担忧。通过实地走访,目前看粘虫灾害已结束,玉米产量整体所受影响小于预期。近日农业部发布消息称,全国已完成玉米黏虫应急防治占发生面积5600 万亩的80%以上,未对玉米生产造成严重影响。另外,在9月上旬,台风"布拉万"对吉林中部偏北、黑龙江中东部等地区造成一定的影响,总的来看,各地均出现不同程度的玉米倒伏情况,部分县市受灾严重。黑龙江省耕地受灾面积10.7万公顷。虽然由于今年播种面积扩大,我国玉米产量依然有望继续增加。但连续两场灾害一方面影响了玉米的成熟度、容重等品质特征,使得总体的质量水平下降,另一方面防灾、抗灾过程中发生的成本增加,以及倒伏造成的收割成本增加等等,这些因素都将在后期逐步显现利多效果,从而对玉米的价格产生支撑。

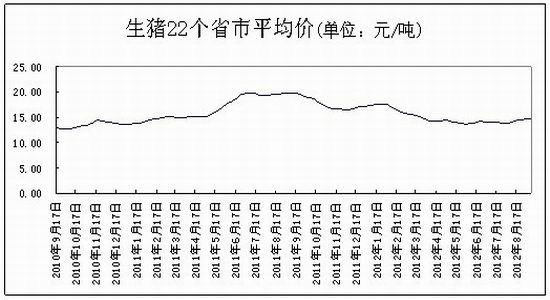

玉米饲料消费稳步增长

随着中秋、国庆双节临近,近期我国局部地区肉类加工企业开工率回升带动猪市整体回暖,猪价也延续前期的反弹势头,发改委公布数据显示,截止9月5日全国大中城市生猪出场价格为14.88元/公斤,比8月29日价格上涨0.34%,同期内猪粮比价上涨0.34%至5.90。商务部数据也显示,9 月 3 日-9 月9 日,全国规模以上生猪定点屠宰企业白条肉平均出厂价 20.05 元/公斤,较前一周上涨 0.5%。与此同时,生猪和猪肉价格的连续回升也刺激了仔猪价格的反弹,农业部数据显示,9 月5 日,全国农村集贸市场仔猪平均价格为 28.85 元/公斤,较上周上涨 0.1%。随着生猪等价格的连续反弹,整个养殖市场的信心也将逐步恢复,从而将进一步支撑国内玉米饲用消费总量的稳步增长,据美国农业部(USDA)9月供需报告的数据显示,12/13年度玉米饲用消费量将达到1.39亿吨,同比增加6.1%。

数据来源:国家农业部,中投期货

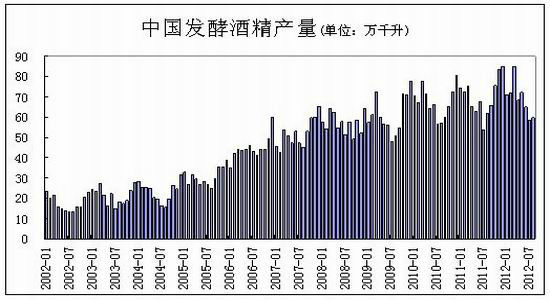

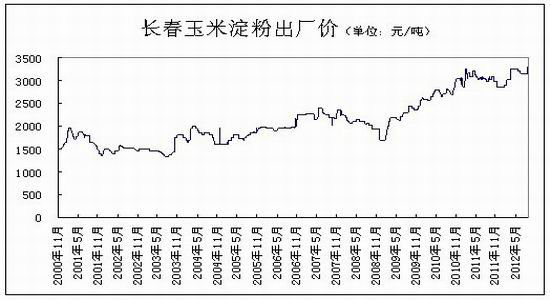

玉米深加工需求正逐步恢复

受豆粕现货价格大幅上涨的推动,国内玉米深加工产品的价格也呈现连续走高的情况,特别是最近一个月出现了全面上涨的局面,玉米蛋白粉的涨幅最大,淀粉、纤维、DDGS 等也都有 100 元左右的涨幅。与此同时,国内玉米深加工行业整体利润水平连续回升,华北黄淮地区深加工企业淀粉加工效益开始扭亏为赢,目前华北玉米淀粉成交价3150-3200元/吨,淀粉糖(糖分99%)价格在3600元/吨左右,盈利幅度大约在20-30 元/吨。由于东北部分地区DDGS明显上涨,酒精企业加工盈利也恢复到 30 元/吨的水平,吉林梅河口地区酒精出厂价 6550-6600 元/吨,周涨幅在50 元/吨左右,梅河口地区DDGS(蛋白含量27%,脂肪含量3%)出厂价也上涨至2450元/吨。黑龙江一些地区玉米深加工企业玉米蛋白粉出厂报价4928-5016元/吨,蛋白含量56-57%,玉米淀粉市场成交3050-3100元/吨之间,玉米纤维饲料出厂价1500元/吨,蛋白含量18%,玉米胚芽粕出厂价1700-1750元/吨,蛋白含量25-28%,成交走货速度均较好。玉米深加工产品价格的全面上涨以及整体盈利水平的回升将推动国内玉米深加工需求的恢复性增长。

数据来源:中投期货

数据来源:中投期货

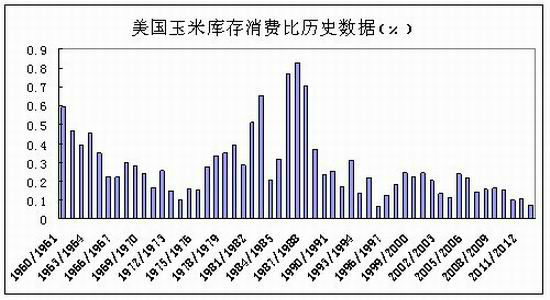

全球玉米供需紧张格局难改

今年夏天,美国中西部大豆、玉米主产区发生了半个世纪以来最严重的干旱,导致玉米等粮食作物大幅减产,美国农业部在9月份的供需报告里将该国12/13年度玉米总产量进一步下调130万吨至2.72亿吨(相对于11/12年度3.13亿吨的玉米总产量降幅高达13.2%),将全球12/13年度玉米总产量进一步下调800万吨至8.41亿吨(相对于11/12年度8.5亿吨的玉米总产量降幅达4.1%),同时,美国和全球玉米的库存消费比也进一步的下降到7.3%和14.5%,这分别是美国96/97年度和全球74/75年度以来最低的库存消费比,从上面的数据可以看出,美国大旱使得已经持续数年的全球玉米供需紧张格局在今年仍将延续,而玉米价格也将继续演绎牛市行情。

数据来源:美国农业部,中投期货

结论及操作建议:综上所述,虽然目前受到新粮即将上市的影响,导致玉米价格出现短期调整走势,但在2012/13年度的全球玉米供需格局继续偏紧的大背景下,玉米价格调整的空间不大,加上国内猪市以及深加工行业的逐步回暖仍将推动国内玉米整体消费的稳步增长,因此,短期调整过后玉米价格将重新迎来上涨行情。建议投资者继续保持短空长多的操作思路,在C1301运行在2300-2350元/吨之间时可适量介入中长线多单。

中投期货农产品研究组

|

|

|

|