РВјНФӘЖЪ»хЈәЖЙКРјҫҪЪРФН·ІҝРОіЙ

ЎЎЎЎТ»Ўў№ИОпКХёојУҝмЈ¬јҫҪЪС№БҰАҙП®

ЎЎЎЎГА№ъЕ©ТөІҝГҝЦЬЧчОпЙъіӨұЁёжЦРПФКҫЈ¬ҪШЦ№9ФВ16ИХөұЦЬЈ¬ГА№ъҙу¶№КХёоВКОӘ10% Ј»Ц®З°Т»ЦЬОӘ4%Ј¬ИҘДкН¬ЖЪОӘ4%Ј¬ОеДкҫщЦөОӘ4%ЎЈГА№ъҙу¶№ЙъіӨУЕБјВКОӘ33%Ј¬Ц®З°Т»ЦЬОӘ32%Ј¬ЙПДкН¬ЖЪОӘ53%ЎЈөұЦЬГА№ъҙу¶№ВдТ¶ВКОӘ57%Ј¬Ц®З°Т»ЦЬОӘ36%Ј¬ИҘДкН¬ЖЪОӘ28%Ј¬ОеДкҫщЦөОӘ37%ЎЈ

ЎЎЎЎҪШЦ№9ФВ16ИХөұЦЬЈ¬ГА№ъУсГЧКХёоВКОӘ26%Ј¬Ц®З°Т»ЦЬОӘ15%Ј¬ИҘДкН¬ЖЪОӘ8%Ј¬ОеДкҫщЦөОӘ9%ЎЈөұЦЬЈ¬ГА№ъУсГЧЙъіӨУЕБјВКОӘ24%Ј¬Ц®З°Т»ЦЬОӘ22%Ј¬ИҘДкН¬ЖЪОӘ51%ЎЈөұЦЬЈ¬ГА№ъУсГЧіЙКмВКОӘ76%Ј¬Ц®З°Т»ЦЬОӘ58%Ј¬ИҘДкН¬ЖЪОӘ40%Ј¬ОеДкҫщЦөОӘ41%ЎЈөұЦЬЈ¬ГА№ъ°јЛрВКОӘ97%Ј¬Ц®З°Т»ЦЬОӘ93%Ј¬ИҘДкН¬ЖЪОӘ89%Ј¬ОеДкҫщЦөОӘ87%ЎЈ

ЎЎЎЎҪШЦ№өҪ9ФВ10ИХөДГА¶№КХёоҪш¶ИОӘ4%Ј¬ХвКЗҪьК®ДкАҙКХ»сјҫҪЪЧоФз·ўІјөДТ»·ЭКХёоҪш¶ИұЁёжЈ¬НщДкіЈФЪ9ФВПВС®·ўІјЈ¬ГА¶№ІҘЦЦМбЗ°Т»С®ТФЙПЈ¬ЦВКХёоМбЗ°ЎЈ°лёцКАјНАҙЧоОӘСПЦШөДәөЗйЗЦИЕЦ®ПВЈ¬ГА¶№ЙъіӨФвУцСПЦШНюРІЈ¬јхІъТСіЙ¶ЁҫЦЈ¬ІўҙЯЙъАъК·РФ¶аН·РРЗйЈ¬ө«КХёојУЛЩЈ¬ҙшАҙөДјҫҪЪРФС№БҰУРҙэКН·ЕЎЈ

ЎЎЎЎ¶юЎўДПГАФӨЖЪ·бІъЈ¬¶ҜТЎ¶№АаёЯјЫОИ№М»щҙЎ

ЎЎЎЎ9ФВіхЈ¬ЧЬІҝО»УЪГЧДЙЛ№јӘАӯЛ№(MinasGerais)өД·ЦОц»ъ№№CeleresФӨјЖёГ№ъҙ󶹲ъБҝОӘ7810Нт¶ЦЈ¬SafraseMercadoФӨјЖІъБҝОӘ8230Нт¶ЦЈ»°НОчҙ󶹲ъБҝФӨјЖҪ«ҙҙјНВјёЯО»ЎЈ

ЎЎЎЎ18ИХЈ¬ЧЬІҝО»УЪәәұӨөДУНЧСРРТө·ЦОц»ъ№№Ў¶УНКАҪзЎ·ФӨјЖЈ¬2013Дк°НОчҙ󶹲ъБҝҪ«ҙУ2012ДкіхөД6640Нт¶ЦФцЦБ8200Нт¶ЦЈ¬°ўёщНўІъБҝБПҙУ4050Нт¶ЦФцЦБ5600Нт¶ЦЎЈДПГАЖдЛыҙу¶№ЙъІъ№ъТІУРЙПјСФӨЖЪЈ¬2013Дк°НАӯ№зҙ󶹲ъБҝҪ«ҙУ2012ДкөД450Нт¶ЦФцЦБ860Нт¶ЦЈ¬ОЪАӯ№зІъБҝБПҙУ240Нт¶ЦФцЦБ310Нт¶ЦЈ¬ІЈАыО¬СЗІъБҝБПҙУ237Нт¶ЦФцЦБ245Нт¶ЦЎЈҪмКұЈ¬2013ДкіхДПГАҙ󶹷бКХБЩҪьЈ¬Ҫ«МбХсіцҝЪРиЗуЈ¬Іў°пЦъ»әҪвИ«Зт№©УҰҪфХЕҫЦГжЎЈ

ЎЎЎЎДПГА2013ДкУРНыІ№ідИ«Зтҙу¶№ҝвҙжЎЈГА№ъЕ©ТөІҝUSDA9ФВ№©РиұЁёжЦРЈ¬О¬іЦ°НОч8100Нт¶ЦЎў°ўёщНў5500Нт¶ЦөДРВДк¶ИІъБҝФӨ№АЈ¬ДПГАБҪЦчІъ№ъЧЬІъБҝН¬ұИИҘДкФціӨ26.51%Ј¬ОӘҪьК®ДкАҙЛщЙЩјыЈ»УНКАҪзөДФӨЖЪёьОӘАЦ№ЫЈ¬БҪЦчІъ№ъҪПИҘДкФцІъ·щ¶ИёьКЗёЯҙп29.09%ЎЈДПГА·бІъФӨЖЪЗҝ»ҜИ«Зтҙу¶№ҝвҙжЦШҪЁЈ¬№©РиёсҫЦҪ«ЗчУЪҝнЛЙЈ¬Хв¶ФТөТСҙҰУЪАъК·ёЯјЫЗшУтөДКРіЎАҙЛөЈ¬ОЮТЙКЗТ»°СёЯРьөДҙпДҰҝЛАыЛ№Ц®ҪЈЎЈ

ЎЎЎЎНјТ»ЈәДПГА¶ю№ъІъБҝДк¶Иұд»ҜЗчФц

ЎЎЎЎЧКБПАҙФҙЈәWindЎўРВјНФӘЖЪ»хСРҫҝЛщ

ЎЎЎЎИэЎўјҫҪЪРФјЫёсС№БҰГжЗ°Ј¬АъК·ј«ЦВјЫІоУРҙэРЮёҙ

ЎЎЎЎНј¶юЈә№ъДЪҙ󶹼°¶№ЖЙҫщјЫұИ

ЎЎЎЎЧКБПАҙФҙЈәWind

ёщҫЭЖЙКРјЫёсјҫҪЪРФЦёКэНјұнЈ¬ОТГЗҝЙТФөГіцТ»ёцЖЙјЫіЈДк»щҙЎөДФЛРР№жВЙЈ¬јҙЖдјЫёсёЯөгіЈіцПЦФЪ9ФВ·ЭәН3ФВ·ЭЈ¬јЫёсөНөгіЈіцПЦФЪ12ФВ·ЭЎў1ФВ·ЭәН5ФВ·ЭЎЈПЦФЪККЦө9ФВЦРПВС®Ј¬ЛЗБППВУОРиЗуЈ¬ТтЦРЗп№ъЗмјЩЖЪөюјУЈ¬ЙъЦнјҜЦРіцАёЈ¬јУЦ®З°ЖЪіЦРшҝчЛрЈ¬СшЦі»§І№АёТвФёПВҪөЈ¬МбЗ°МФМӯДёЦнЗйҝцФц¶аөИТтЛШЈ¬ЙъЦнҙжАёБҝЦрІҪПВҪөЈ¬ҙуЦнұИАэјхЙЩЈ¬КЖұШУ°Пм9 ФВЦРПВС®өҪ11 ФВ·ЭөДЦнЛЗБПРиЗуЈ¬Хв¶ФЖЙКРјЫёсІ»АыЈ¬МШұрКЗҙҰУЪіЈДкјҫҪЪРФёЯО»өДЖЙКРјЫёсЎЈ

ЎЎЎЎҫЭЕ©ТөІҝјЫёсКэҫЭЈ¬ҪШЦ№9ФВ10ИХЈ¬№ъДЪҙу¶№ПЦ»хҫщјЫ4810ФӘ/¶ЦЈ¬№ъДЪ¶№ЖЙПЦ»хҫщјЫ4648.75ФӘ/¶ЦЈ¬ҙу¶№әН¶№ЖЙөДұИјЫ1.0347Ј¬БҪХЯјЫІо161.25ФӘФ¶өНУЪДкДЪҫщЦө659ФӘЈ¬ОӘАъК·ј«ЦөЗшУтЎЈКАҪзҙ󶹹©УҰҪфХЕФшБоCBOTКРіЎјЫёсұјЧЯФЪІ»¶ПёьРВАъК·РВёЯөДҪшіМЦ®ЦРЈ¬ТІПа°й¶шЙъј«¶ЛөДұИјЫ№ШПөЈ¬ХвЦЦј«ЦөұИјЫ№ШПөФЪКРіЎФӨЖЪ·ўЙъЧӘұдәуЈ¬ДСТФіӨЖЪО¬ПөЈ¬јЫІоМЧАыөДКРіЎБҰБҝҪ«»б¶ФЖдЧчіцРЮХэЈ¬ЖИК№ұИјЫЗчУЪәПАнЎЈ

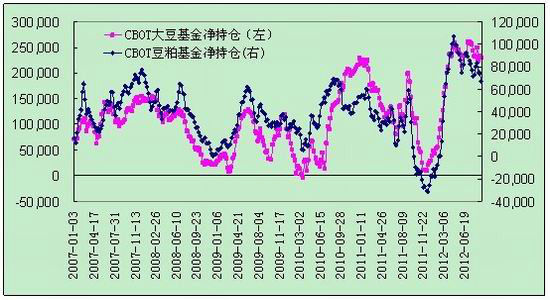

ЎЎЎЎЛДЎўГАЖЙ»щҪрҫ»іЦІЦБ¬ҪөИэЦЬЈ¬»сАыЕЧКЫС№БҰҙу

ЎЎЎЎCFTCЖЪ»хіЦІЦұд¶ҜПФКҫЈ¬ҪШЦБ9ФВ11ИХөұЦЬЈ¬ГА¶№·ЗЙМТөҫ»іЦІЦҪөЦБ229815КЦЈ¬ГАЖЙ·ЗЙМТөҫ»іЦІЦҪөЦБ66808КЦЈ¬·ЦұрҪПДкДЪ·еЦөјхЙЩ11.18%әН37.71%Ј¬ГАЖЙҫ»іЦІЦҙҰУЪ3ФВЦРПВС®ТФАҙЧоөНЛ®ЖҪЎЈ·ЗЙМТөҫ»¶аІЦО»өДіЦРшПВ»¬Ј¬°өКҫұҫЙъіӨјҫҪЪЧКҪрЗэ¶ҜБҰөДПчИхЈ¬ҙЛЗ°мӯЙэЦБАъК·ёЯО»өДјЫёсЈ¬ИЭТЧКЬөҪ»щҪр»сАыЖҪІЦЕМҙтС№Ј¬ПВөшЛЩ¶ИҪПҝмЎЈ

ЎЎЎЎНјИэЈәCBOT¶№Ааҫ»¶аіЦІЦёЯО»»ШВд

ЎЎЎЎЧКБПАҙФҙЈәWind

ЎЎЎЎОеЎўЖЪ»хјЫёсјҫҪЪРФН·ІҝРОМ¬РОіЙ

ЎЎЎЎОД»ӘІЖҫӯГАЖЙЦёКэЈ¬8ФВД©9ФВіхЈ¬Ҫ«АъК·РВёЯНЖҪшЦБ529.0өгЈ¬ёЯіц7ФВПВС®506.9өг4%Ј¬ө«MACDЦёұкОҙДЬҙҙРВёЯЈ¬іцПЦЛАНцҪ»ІжІўРОіЙҪПОӘҫӯөдөДұіАлРОМ¬Ј¬·ҙУҰіцјЫёсҪЧ¶ОРФ¶ҘІҝөДјјКхМхјюіЙКмЈ¬ЙПУОЖ·ЦЦГА¶№ЦёКэјјКхЧҙМ¬ПаЛЖЎЈБ¬ЖЙјјКхРОН¬ҙЛАнЈ¬ҪьБҪИХЦчБҰәПФјІЁ¶ҜВКёЯҙп6.4%Ј¬ҫзБТПВөшЦВ¶аН·ЗчКЖАЈ°ЬЈ¬јҫҪЪРФН·ІҝРОіЙЎЈ

ЎЎЎЎјМГА№ъјАіцQE3әуЈ¬ИХұҫёъЛжҫц¶ЁЧ·јУ10НтТЪИХФӘ»хұТҝнЛЙҙлК©Ј¬әк№ЫФмКЖ·зПХЧКІъіӨЖЪЗчКЖҝҙәГЈ¬ө«Зэ¶ҜЕ©ІъЖ·јЫёсФЛРРөДЦчТӘ¶ҜБҰУРЛщЧӘ»»Ј¬ЖдјЫёсҝЦДСМУјҫҪЪРФЛЮГьЈ¬ёЯО»Хрөҙ№№ЦюН·ІҝЈ¬ЦРЖЪјҫҪЪРФПВөшЈ¬Па»ъҫсФсТЛ·кёЯ№БҝХЎЈ

ЎЎЎЎРВјНФӘЖЪ»хЕ©ІъЖ·Чй

|

|

|

|

- ЎҫРВОЕЎҝ ҪЦН·РЎіФІ»ТӘіФ

- ОВјТұҰЧЬАнҪсИХЖфіМё°Е·

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ЛпйӘөАЗёВтәмГГ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ »өДРИЛМЦЛэ»¶РД

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ І»БјЧЛКЖРШКЬЧп

- ИЛЙъөДТвТеФЪУЪПнКЬИЛЙъ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ