ГА¶ыСЕЖЪ»хЈәБ¬ЛЬЦРПЯҝХөҘІјҫЦ»ъ»бПФПЦ(2)

ЎЎЎЎ2ЎўёьҙуөД№©УҰС№БҰҪ«МеПЦФЪ1305әПФјЙП

ЎЎЎЎҙУөұЗ°өҪГчДкL1305әПФјҪ»ёоЦ®З°Ј¬LLDPEУР4МЧЧ°ЕZН¶·ЕЈ¬·ЦұрКЗҙуЗмКҜ»ҜЎўё§ЛіКҜ»ҜЎўОдәәТТП©ЎўіЙ¶јТТП©ЛДјТЈ¬ЖдЦРҙуЗмКҜ»ҜәНё§ЛіКҜ»ҜөДКЗФЪҪсДкН¶·ЕЎЈОдәәТТП©әНіЙ¶јТТП©ДҝЗ°БЛҪвөДЗйҝцКЗФЪГчДкТ»јҫ¶ИН¶·ЕЎЈҙуЗмКҜ»ҜТСҫӯФЪКФіөЈ¬ФЪұҫФВПВС®ХэКҪН¶·ЕөДҝЙДЬРФҪПҙуЎЈ¶шё§ЛіКҜ»ҜФӯјЖ»®ТІКЗ9ФВПВС®ҝӘіөЈ¬ө«КЗУЙУЪөзБҰПөНіЕдМЧИұПЭҪ«І»ДЬЛіАыҝӘіөЈ¬ЧоФзТІТӘ10ФВЦРС®Ц®әуЎЈОдәәТТП©әНіЙ¶јТТП©әПјЖІъДЬОӘ60Нт¶Ц/ДкЈ¬ТтҙЛЈ¬РВЧ°ЦГН¶ІъФміЙөД№©УҰС№БҰҪ«МеПЦФЪ1305әПФјЙПЎЈ

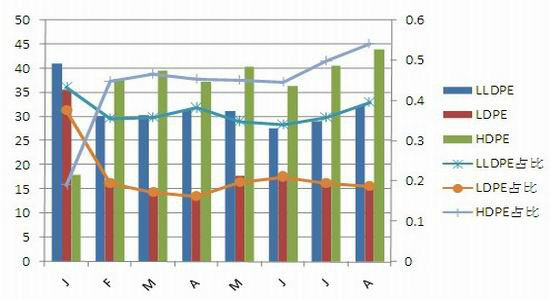

ЎЎЎЎФӯ¶ЁУЪ9ФВҝӘЖфөДPEРВЧ°ЦГЙРОЮГчИ·№©УҰКұјдұнЈ¬9ФВ№©УҰС№БҰҪПФӨЖЪјхРЎЎЈө«ҙУЧҝҙҙНіјЖөД8ФВPEІъБҝАҙҝҙЈ¬PEІъБҝіКПЦГчПФФціӨЈ¬ЖдЦРLLDPEәНHDPEІъБҝ»·ұИ·ЦұрФцјУ10.6%Ј¬8.6%ЎЈ

ЎЎЎЎНјұн 6 ҪьЖЪјмРЮЙжј°Ч°ЦГИФИ»ҪП¶а ё§ЛіКҜ»ҜHDPEЧ°ЦГЦШЖф

| КҜ»ҜГыіЖ | ЙъІъЧ°ЦГ | ІъДЬЈЁНт¶Ц/ДкЈ© | °ІЕЕјЖ»® |

| СпЧУКҜ»Ҝ | LLDPEЧ°ЦГ | 20 | 26ИХҝӘКјјмРЮЈ¬јЖ»®9ФВЦРС®ЦШЖф |

| МмҪтБӘәП | LLDPEЧ°ЦГ | 12 | 8ФВ15ИХНЈіөјмРЮЈ¬НЈіө40МмЧуУТ |

| ҙуЗмКҜ»Ҝ | LDPEЧ°ЦГ | 20 | НЈіөјмРЮЦР |

| LLDPEЧ°ЦГ | 6 | НЈіөјмРЮЦР | |

| ЦРЙіМмҪт | LLDPEЧ°ЦГ | 30 | 8ФВ20ИХЖрНЈіөјмРЮЈ¬НЈіө45МмЧуУТ |

| HDPEЧ°ЦГ | 30 | 8ФВ20ИХЖрНЈіөјмРЮЈ¬НЈіө45МмЧуУТ |

ЎЎЎЎКэҫЭАҙФҙЈәЧҝҙҙЧКС¶

ЎЎЎЎНјұн 7 8ФВLLDPEІъБҝХјұИУРЛщ»ШЙэ

ЎЎЎЎКэҫЭАҙФҙЈәЧҝҙҙЧКС¶

ЎЎЎЎ3ЎўPEЧЬМеҝвҙжО¬іЦөНО»Ј¬ ұҫЦЬҪ»ТЧЛщІЦөҘРЎ·щФцјУ

ЎЎЎЎЧЬМеҝвҙжЛ®ЖҪО¬іЦөНО»ЎЈҙУҙуБ¬ЙМЖ·Ҫ»ТЧЛщ(ОўІ©)ІЦөҘЗйҝцАҙҝҙЈ¬ТІҙҰУЪАъК·ҪПөНЛ®ЖҪЎЈPEХыМеҝвҙжС№БҰҪПРЎЎЈ

ЎЎЎЎНјұн 8 Ҫ»ТЧЛщІЦөҘКэБҝҙҰУЪАъК·Н¬ЖЪөНО»

ЎЎЎЎКэҫЭАҙФҙЈә ЦРЛЬЧКС¶ ҙуБ¬ЙМЖ·Ҫ»ТЧЛщ

ЎЎЎЎ(¶ю)Пы·С·ЦОцЈәПВУО№Өі§¶ФёЯјЫФӯБПөЦҙҘҪПҙу ІЙ№әЦЬЖЪАӯіӨ

ЎЎЎЎјЫёсөДҝмЛЩАӯХЗСПЦШТЦЦЖБЛПВУОРиЗуЈ¬ЛдИ»ДҝЗ°ҙуЛвөШДӨЦрІҪЖф¶ҜЈ¬ө«№эёЯөДФӯБПјЫёсјУЦШБЛПВУО№Өі§өД№ЫНыРДМ¬Ј¬І№ІЦТвПтЖ«ИхЈ¬КөЕМіЙҪ»¶аОӘёХРФРиЗуОӘЦчЎЈЕ©ДӨі§јТІЙ№ә»эј«РФКЬөҪҙтС№Ј¬¶аКэі§јТЙъІъТФПыәДЗ°ЖЪҝвҙжФӯБПОӘЦчЈ¬ИлКРІЙ№әБҝУРЛщјхЙЩЎЈұҫЦЬЕ©ДӨЦЖЖ·јЫёсЧ·ЛжФӯБПјЫёсТ»В·ЙПСпЈ¬ёчі§ЦЖЖ·¶ФНвұЁјЫІојЫҪПҙуЎЈ

ЎЎЎЎPE№ҰДЬДӨЈәі§јТРВ¶©өҘЗйҝцҪПЙПЦЬЙФПФС·Й«Ј¬ЦчТӘФӯБПјЫёсЙПХЗ№эҝмЈ¬ҫӯПъЙМИлКРТвПтІ»јСЈ¬¶а№ЫНыФӯБПјЫёсЧЯКЖЎЈPE№ҰДЬДӨі§јТХыМеҝӘ№ӨВКФЪ50%-60%·¶О§ДЪЈ¬ЙъІъ¶аТФЗ°ЖЪ»эАЫ¶©өҘОӘЦчЎЈІҝ·Ці§јТОӘҝШЦЖЙъІъіЙұҫөДЙПЙэЈ¬¶аФЭНЈІЙ№әФӯБП»тјхЙЩФӯБПІЙ№әБҝЎЈ

ЎЎЎЎИХ№вОВКТДӨЈәЙъІъјМРшұЈіЦНъјҫҫЦГжІ»ёДЈ¬і§јТёЯО»ҝӘ»ъЙъІъЈ¬¶©өҘЗйҝцПа¶ФАнПлЎЈі§јТФӯБПҝвҙжХэіЈЈ¬¶аКэі§јТФЪЗ°ЖЪ№әҪшФӯБПЈ¬ДҝЗ°ЙъІъТФПыәДҝвҙжОӘЦчЎЈІҝ·Ці§јТёЯ¶ЛДӨұЁјЫЧ·ЛжФӯБПјЫёсҝмЛЩЙПХЗЈ¬ёчі§јТЦЖЖ·ұЁјЫІојЫАӯҙуЎЈ

ЎЎЎЎөШДӨЈәөШДӨі§јТ¶аТФЙъІъҙуЛвөШДӨОӘЦчЈ¬ХыМеҝӘ№ӨВКФЪ30%ЧуУТЎЈі§јТ·ҙУіЈ¬ҪьЖЪФӯБПјЫёсҝмЛЩЙПХЗЈ¬РВ¶©өҘЗйҝцУРЛщПчјхЈ¬ФӨјЖФӯБПјЫёсОИ¶ЁәуЈ¬і§јТ¶©өҘЗйҝцҪ«ҪшТ»ІҪәГЧӘЎЈ

ЎЎЎЎИэЎўјјКх·ЦОц

ЎЎЎЎҙУЛЬБПЦёКэЦЬПЯЙПҝҙЈ¬ЙП·ҪИФГжБЩПВРРНЁөАөДС№БҰЎЈ

ЎЎЎЎL1305ЧФ9ФВ14ИХЙПХЗ4.39%әуЈ¬ұҫЦЬіе»ч10950С№БҰО»әу»ШВдЈ¬ДҝЗ°ФЪ10600ёҪҪьХрөҙЈ¬іЙҪ»БҝҪПЙПХЗјхЙЩФј40%ЎЈ

ЎЎЎЎҫщПЯПөНііК¶аН·ЕЕБРЈ¬ө«УЙУЪјЫёсЖ«АлҫщПЯ№эҙ󣬻тҪ«УРЛщөчХыЈ¬ҪсИХ»Ші·КФМҪMA5Ц§іЕЎЈ

ЎЎЎЎMACDіКПЦ¶аН·М¬КЖЈ¬

ЎЎЎЎRSIФЪН»ЖЖ80ә󣬶МЖЪөчХыЎЈ

ЎЎЎЎТФ7ФВ25ИХЎў8ФВ17ИХәН8ФВ29ИХБ¬ПЯЕР¶ПЗчКЖЈ¬10550Ўў10600әН10660КЗҪьЖЪұИҪПЦШТӘөДөгО»Ј¬ЙП·ҪС№БҰО»ЦГФЪ10840ЎЈ

ЎЎЎЎТФ6ФВ11ИХЎў7ФВ16ИХәН7ФВ25ИХБ¬ПЯЕР¶ПЗчКЖЈ¬10475Ўў10565¶о10650КЗҪьЖЪұИҪПЦШТӘөДөгО»Ј¬ЙП·ҪС№БҰФЪ10945ЎЈ

ЎЎЎЎФӨјЖКРіЎФЪ10550-10700ЗшјдХрөҙЈ¬Из№ыПВЖЖЈ¬ФтҝЙҝјВЗҝХөҘҪйИлЈ¬ПтЙПН»ЖЖФт¶аөҘҪйИлЎЈ

ЎЎЎЎЛДЎўІЯВФҪЁТй

ЎЎЎЎјшУЪТФЙП·ЦОцЈ¬ОТГЗҪЁТйН¶ЧКХЯФЪҪьФВәПФјИФИ»Ж«ЗҝөДұіҫ°ПВЈ¬СЎФсФ¶ФВL1305әПФјЦрІҪІјҫЦЦРПЯҝХөҘЎЈ

ГА¶ыСЕЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ҪЦН·РЎіФІ»ТӘіФ

- ОВјТұҰЧЬАнҪсИХЖфіМё°Е·

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ЛпйӘөАЗёВтәмГГ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ »өДРИЛМЦЛэ»¶РД

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ І»БјЧЛКЖРШКЬЧп

- ИЛЙъөДТвТеФЪУЪПнКЬИЛЙъ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ