ЙПәЈЦРЖЪЈәЧШйөУН»щұҫГжЖ«ҝХФс»ъҪЁБўҝХөҘ(2)

ЎЎЎЎ4ЎўИ«ЗтЧШйөУНІъБҝФӨјЖҙпөҪҙҙјНВјЛ®ЖҪЈ¬УЎДбҝЙ№©іцҝЪБҝФцјУҪ«ҙтС№јЫёс

ЎЎЎЎОЮВЫКЗөВ№ъәәұӨөДРРТөҝҜОпЎ¶УНКАҪзЎ·»№КЗГА№ъЕ©ТөІҝUSDA¶јұнКҫ2012/13Дк¶ИИ«ЗтЧШйөУНІъБҝҪ«ҙҙПВАъК·РВёЯЎЈЦчТӘКЗТтОӘИ«ЗтБҪҙуЦчІъ№ъВнАҙОчСЗәНУЎ¶ИДбОчСЗөДЧШйөУНЦЦЦІГж»эА©ХЕЎўМ©№ъЎўёзВЧұИСЗәНДбИХАыСЗЧШйөУНІъБҝМбёЯТФј°өҪ2013ДкИ«ЗтіЙКмЧШйөУНГж»эН¬ұИМбёЯөИТтЛШЈ¬К№өГИ«ЗтЧШйөУНІъБҝҪ«јМРшФцјУЈ¬өјЦВЧШйөУНјЫёсјҙұгФЪЙПХЗ№эіМЦРЖдХЗ·щТІҪ«КЬөҪЦЖФјЎЈ

ЎЎЎЎұн1ЈәИ«Зтј°·Ц№ъұрЧШйөУНІъБҝ(өҘО»ЈәНт¶Ц)

| ІъБҝ | 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13* |

| УЎ¶ИДбОчСЗ | 2,050 | 2,200 | 2,360 | 2,540 | 2,700 |

| ВнАҙОчСЗ | 1,726 | 1,776 | 1,821 | 1,830 | 1,850 |

| М©№ъ | 154 | 135 | 129 | 155 | 170 |

| ёзВЧұИСЗ | 79.5 | 77 | 77.5 | 88.5 | 90 |

| ДбИХАыСЗ | 85 | 85 | 85 | 85 | 85 |

| ЖдЛь | 307 | 315 | 322 | 329 | 332 |

| И«Зт | 4,402 | 4,587 | 4,795 | 5,027 | 5,227 |

ЎЎЎЎЧКБПАҙФҙЈәUSDA

ЎЎЎЎіэҙЛТФНвЈ¬УЎ¶ИДбОчСЗЧШйөУНҝЙ№©іцҝЪБҝөДҙу·щФцјУҪ«іе»чВнАҙОчСЗЧШйөУНјЫёсЎЈТ»·ҪГжЈ¬ҪьјёДкЈ¬УЎДбЧШйөУНөДІъБҝФцЛЩҪПҝмЈ¬өГТжУЪёГ№ъЧШйөУНІҘЦЦГж»эА©ХЕөДЛЩ¶ИҝмУЪВнАҙОчСЗЎЈБнТ»·ҪГжЈ¬ҙУ2008/09Дк¶ИҝӘКјЈ¬УЎДбТСФҫЙэОӘіЙОӘИ«ЗтЧШйөУНөЪТ»іцҝЪ№ъЈ¬¶шҪьИХЈ¬УЎДбХюё®Ҫ«9ФВГ«ЧШйөУНіцҝЪ№ШЛ°ПВөчөҪ13.5%Ј¬ОӘҪсДкЧоөНЛ®ЖҪЈ¬ОЮТЙҪ«ФцјУИ«ЗтЧШйөУН№©ёшБҝЈ¬БоИ«ЗтЧШйөУНјЫёсГжБЩТЧөшДСХЗөДҫЦГжЎЈ

ЎЎЎЎНј7ЈәУЎ¶ИДбОчСЗәНВнАҙОчСЗЧШйөУНіцҝЪБҝ(өҘО»ЈәНт¶Ц)

ЎЎЎЎЧКБПАҙФҙЈәUSAD

ЎЎЎЎ¶юЎў№ъДЪёЫҝЪЧШйөУНҝвҙжҫУёЯІ»ПВЈ¬әуЖЪИҘҝвҙж»ҜДС¶ИТАҫЙҙжФЪ

ЎЎЎЎФЪ8ФВөДЧоәуТ»ЦЬЈ¬ёЫҝЪЧШйөУНҝвҙжБҝЧФДкДЪөНөг»ШЙэЈ¬ҪбКшБЛ№эИҘИэёцФВАҙөДПВ»¬М¬КЖЈ¬јМРшО¬іЦАъК·РФПа¶ФёЯО»ЎЈ

ЎЎЎЎНј8Јә№ъДЪёЫҝЪЧШйөУНҝвҙжБҝ(өҘО»ЈәНт¶Ц)

ЎЎЎЎЧКБПАҙФҙЈәWIND

ЎЎЎЎУЙУЪТФПВБҪ·ҪГжТтЛШөДҙжФЪК№өГәуЖЪЧШйөУНИҘҝвҙж»ҜДС¶ИТАИ»ҪПёЯЎЈ

ЎЎЎЎ1)№ъДЪНⶹЧШјЫІоА©ҙуЈ¬ОьТэМЧАыЧКҪрҪйИлЈ¬БПҪ«ФцјУёЫҝЪҝвҙжС№БҰ

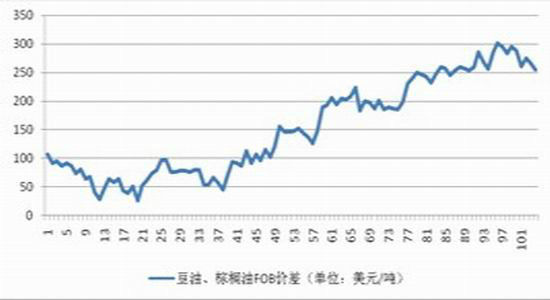

ЎЎЎЎУЙУЪҙУ6ФВПВС®ҝӘКјЦБ8ФВД©Ј¬№ъДЪНⶹЧШјЫІоіКПЦіЦРшРФА©ҙуМ¬КЖЎЈҪПҙуөДјЫІоІ»ҪцК№өГЙМјТҝӘКјЧӘОӘҝјВЗІЙ№әјЫёсПа¶ФөНБ®өДЧШйөУНЈ¬¶шЗТОьТэВтЧШйөУНЕЧ¶№УНөДМЧАыЕМҪйИлЎЈҪШЦБ9ФВ18ИХЈ¬°ўёщНў¶№УНFOBУлВнАҙОчСЗЧШйөУНFOBөДјЫІоИФҙҰФЪ250ГАФӘ/¶ЦТФЙПөДёЯО»ЗшјдФЛРРЈ¬ҪсДкДкіхКұөДјЫІоҪцОӘ60ГАФӘ/¶ЦЈ¬¶ш№ъДЪ¶№ЧШЖЪ»хЦчБҰәПФјјЫІоТ»¶ИН»ЖЖ2000ФӘ/¶ЦЈ¬ҪсДк1ФВ·ЭКұөДјЫІоОӘ1000ФӘ/¶ЦЎЈУЙУЪДҝЗ°№ъДЪЧШйөУНЦХ¶ЛРиЗуЗеөӯЈ¬јУЦ®ҪшИл9ФВ·ЭәуЈ¬ЧШйөУНҪ«ГжБЩҙ«НіөДПы·СөӯјҫЈ¬ТтҙЛЈ¬А©ҙуБЛөД¶№ЧШјЫІоҪ«ёь¶аөДКЗТэ·ўМЧАыЕМөДІОУлЈ¬ХвТІҫНТвО¶ЧЕҫЎ№Ь7ФВ·Э№ъДЪЧШйөУНҪшҝЪБҝ»·ұИФцјУЈ¬ө«КЗҪшҝЪЧШйөУНөДДҝөДІў·ЗКЗУЙУЪ№ъДЪРиЗуөДЧӘәГЈ¬¶шҪПҙуҝЙДЬКЗТтОӘКРіЎФӨЖЪәуКР¶№ЧШМЧАыУРАыҝЙНјЈ¬ХвҪ«ҪшТ»ІҪФцјУёЫҝЪҝвҙжС№БҰЈ¬ІўЗТ¶МЖЪДЪДСТФұ»ҙҰУЪЖЈИнРиЗуөДЦХ¶ЛКРіЎЛщПы»ҜЎЈ

ЎЎЎЎНј9Јә2012Дк1-8ФВ¶№УНЎўЧШйөУНFOBјЫІо

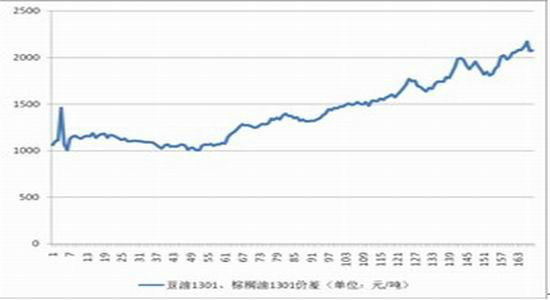

ЎЎЎЎНј10Јә¶№УН1301ЎўЧШйөУН1301јЫІоЧЯКЖ

ЎЎЎЎЧКБПАҙФҙЈә·ЙҙҙРЕПў

ЎЎЎЎ2)ИЪЧКҪшҝЪЙМГжБЩЮПЮОҫіөШЈ¬өјЦВёЫҝЪИҘҝвҙжЛЩ¶И»әВэ

ЎЎЎЎИҘДкЦБҪсДкДкіхЈ¬ТтОӘЧШйөУНДЪНвө№№ТјЫІо¶шіцПЦөДОьТэҙуРНУНЦ¬ЖуТөҪ«ЖдәЈНвЧШйөУНТФёЯјЫВфёш№ъДЪөДИЪЧК№«ЛҫЈ¬ИЪЧК№«ЛҫҪ«ФЛҙпәуөДҪшҝЪЧШйөУНТФПа¶ФөНјЫЕЧКЫҙпөҪИЪЧКДҝөДЈ¬¶шҙуРНУНЦ¬ЖуТөНЁ№эёЯВфөНВтАҙЧ¬ИЎДЪНвө№№ТјЫІоАыИуөДПЦПуҙУҪсДк¶юјҫ¶ИҝӘКјТСҫӯјхЙЩЈ¬ЙхЦБХэКЗУЙУЪХвТ»РРОӘөјЦВҪсДкЙП°лДк№ъДЪёЫҝЪЧШйөҝвҙжіЦРшЕКЙэЈ¬ЧӘ¶шёшДҝЗ°№ъДЪЧШйөУНјЫёсҙшАҙІ»РЎөДіе»чЎЈЦчТӘФӯТтКЗЛжЧЕЧШйөУНДЪНвө№№ТјЫІоөДЛхХӯЎў№ъДЪКіЖ·ја№ЬБҰ¶ИөДҙжФЪТФј°ПВУОЦХ¶ЛРиЗуөДІ»ХсЈ¬ИЪЧК№«ЛҫФЛөҪ№ъДЪәуөДЧШйөУНТСәЬДСВфёшҙуРНУНЦ¬ЖуТөЎЈИЪЧК№«ЛҫРиТӘЧФРРФцјУіЙұҫС°Зу№Өі§јУ№ӨЧШйөУНәуіцКЫЈ¬»тХЯҪ«ҪшҝЪөДЧШйөУНҪөј¶ОӘФӯБПіцКЫЈ¬ө«ХвР©РРОӘҫщ»бМбёЯИЪЧКіЙұҫЈ¬К№ХвР©ИЪЧКҪшҝЪЙМГжБЩЮПЮОҫіөШЈ¬ДСТФФЪ¶МЖЪДЪҪ«ҪшҝЪЧШйөУНҝвҙжЧӘёшЦХ¶ЛПы·СКРіЎЈ¬ТтҙЛөјЦВёЫҝЪёЯҝвҙжұ»Пы»ҜөДЛЩ¶И»әВэЈ¬¶ФЧШйөУНјЫёсөДЙПРРКјЦХЖрЧЕЦЖФјөДЧчУГЎЈ

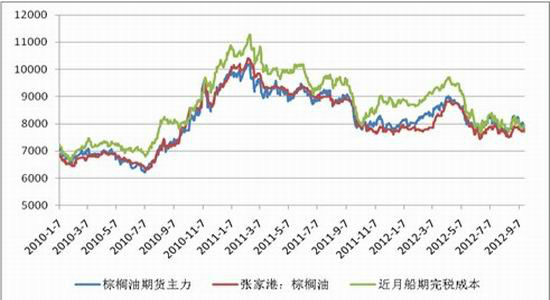

ЎЎЎЎНј11ЈәЧШйөУНЖЪ»хЦчБҰЎўЧШйөУНПЦ»хЎўҪьФВҙ¬ЖЪНкЛ°іЙұҫјЫёс(өҘО»ЈәФӘ/¶Ц)

ЎЎЎЎЧКБПАҙФҙЈәЙПәЈЦРЖЪЎў»гТЧНш

ЎЎЎЎИэЎў№ъДЪКіУГУНја№Ьј°өчҝШБҰ¶ИІ»јхЈ¬КјЦХЦЖФјјЫёсЙПРР

ЎЎЎЎ№ъДЪХюё®¶ФКіУГУНја№Ьј°өчҝШөДБҰ¶ИЧФҙЛЗ°өШ№өУНКВјюәуКјЦХОҙјд¶П№эЎЈ

ЎЎЎЎөчҝШІгГжЈ¬іэБЛКРіЎЦРКұІ»Кұ»бУРПыПўіЖТ»Р©ҙуРНУНЦ¬јҜНЕұ»·ўёДОҜФјМёЈ¬ТӘЗуЎ°ОИ¶ЁјЫёсЎұНвЈ¬8ФВ15ИХКРіЎФЩҙОҙ«іц·ўёДОҜТӘЗуКіУГУНҫЮН·ЖуТө¶ЁЖЪЛНұЁКіУГУНіці§јЫёсЎўЕъ·ўјЫәНБгКЫјЫЎЈХвР©өчҝШПыПўЛдИ»ФЭОҙөГөҪ№Щ·ҪЦӨКөЈ¬ө«КЗХвЦЦөчҝШөДФӨЖЪКјЦХУ°ПмЧЕКРіЎЧц¶аөДРЕРДЈ¬ІўЗТЦЖФјЧЕјЫёсЙПРРЎЈ

ЎЎЎЎја№ЬІгГжЈ¬7ФВіх№ъјТЦКјмҫЦ·ўІјПВ·ўБЛЎ¶№ШУЪҪшТ»ІҪјУЗҝҪшҝЪКіУГЦІОпУНјмСйја№ЬөДНЁЦӘЎ·(ТФПВјтіЖЎ¶НЁЦӘЎ·)Ј¬ТвО¶ЧЕХюё®¶ФҪшҝЪКіУГУНЦКјмБҰ¶ИҪ«ҪшТ»ІҪЗчҪфЈ¬ҙУПыПўөДұнГжЙПАҙҝҙЈ¬ЧШйөУНҪшҝЪКіУГУНөДЦчМеҪ«»бКЬөҪУ°ПмЈ¬»бФЪТ»¶ЁіМ¶ИЙПТЦЦЖЧШйөУНөДҪшҝЪЈ¬ө«КЗУЙУЪёГЎ¶НЁЦӘЎ·ЦРөДРВ№ж¶ЁҪ«УЪГчДк1ФВ1ИХІЕҝӘКјКөК©Ј¬ТтҙЛЈ¬І»ЕЕіэФЪҪсДкЛДјҫ¶ИЈ¬Т»Р©УНЦ¬ЖуТөМбЗ°ПИФцјУҪшҝЪБҝЈ¬¶ФәуЖЪЧШйөУНјЫёсЙПРРҙшАҙС№БҰЎЈ

ЎЎЎЎЛДЎў№ъДЪЦІОпУН№©УҰҪПОӘідФЈЈ¬ЦЖФјУНЦ¬АајЫёсЙПХЗ

ЎЎЎЎ2012ДкЙП°лДкОТ№ъҪшҝЪЦІОпУН 380 Нт¶ЦЈ¬Н¬ұИФцјУ 60Нт¶ЦЈ¬¶ш№ъДЪЦІОпУНПы·СФцјУЦ»УР 50 Нт¶ЦЧуУТЎЈҙУ№©РиЗйҝцҝҙЈ¬ЙП°лДк№ъДЪЦІОпУН№©УҰіКПЦ№эКЈөДҫЦГжЎЈёщҫЭЦР№ъБёУНРЕПўЦРРД9ФВ·Э№«ІјөДФӨІвКэҫЭПФКҫЈ¬ФӨ№А2012/13Дк¶ИЦР№ъКіУГУНҪбУаБҝОӘ877Нт¶ЦЈ¬»щұҫҝЙТФұЈЦӨ№ъДЪКіУГУНПы·СРиЗуЎЈБнНвЈ¬ЦІОпУН№©УҰідФЈЈ¬ГіТЧЙМІ»ёТҙуБҝ¶Ъ»эЈ¬ҪшҝЪЙМәНјУ№ӨЖуТөПъКЫТвФёҪПЗҝЈ¬КРіЎ¶ФәуЖЪЦІОпУНјЫёсҝҙХЗФӨЖЪІ»ЗҝЈ¬ЦЖФјБЛЦІОпУНјЫёсөДЙПХЗ·щ¶ИЎЈ

ЎЎЎЎОеЎўІЩЧчІЯВФ

ЎЎЎЎОТГЗИПОӘЈ¬ФЪВнАҙОчСЗЧШйөУНІъБҝЎўҝвҙжФцјУТФј°УЎДбЧШйөУНҝЙ№©іцҝЪБҝФцјУПВЈ¬әуКРИ«ЗтЧШйөУНјЫёсөДФЛРРЦШРДҪ«ФЩ¶ИПВТЖЎЈІўЗТЈ¬№ъДЪёЫҝЪЧШйөУНҝвҙжҫУёЯІ»ПВЎў№ъјТКіЖ·ја№ЬБҰ¶ИТАҫЙТФј°№ъДЪЦІОпУН№©ёшідФЈҪ«өјЦВЧШйөУНјЫёсДСТФЧЯёЯЎЈБнНвЈ¬№ъДЪЧШйөУНЖЪ»хЕМГжЙП·ҪҙжФЪөДЦШЦШјјКхРФС№БҰҪ«К№Жд·ҙөҜҝХјдУРПЮЎЈТтҙЛЈ¬ЧЫәПАҙҝҙЈ¬әуКРЧШйөУНЖЪјЫ»ШВдөДёЕВКТАҫЙҪПҙуЈ¬ІЩЧчЙПЈ¬ФЪ9ФВЦБ10ФВЦРС®ЖЪјдЈ¬ТФЖ«ҝХІЩЧчЛјВ·ОӘЦчЎЈ

ЎЎЎЎҫЯМеІЩЧчІЯВФОӘЈәФЪөұЗ°Ж«ҝХөД»щұҫГжЧҙҝцПВЈ¬ТФјјКхЙП7750-7950ЧчОӘФс»ъҪЁБўҝХөҘөДІОҝјЗшјдЎЈИз№ы»щұҫГж»тХЯәк№ЫГжіцПЦИзПВұд»ҜЈ¬ДЗГҙҪ«КККұөчХыІЩЧч·Ҫ°ёЎЈ

ЎЎЎЎІ»И·¶ЁЗйҝцТ»ЈәИз№ыәк№ЫГжЙПјМРшіцМЁАыәГПыПўЈ¬ҙМјӨјЫёсСёЛЩЙПХЗЈ¬ЗТН»ЖЖ8000ФӘ/¶ЦЈ¬ө«»щұҫГжЙПТАҫЙЖ«ҝХЈ¬ДЗГҙФЪ8000ФӘ/¶ЦТФЙПҝјВЗјМРшЧ·јУҝХөҘЎЈ

ЎЎЎЎІ»И·¶ЁЗйҝц¶юЈәИз№ы»щұҫГжЧҙҝцЦрҪҘәГЧӘК№өГјЫёсіцПЦХрөҙЙПРРМ¬КЖЈ¬ДЗГҙҝјВЗФс»ъЦ№ЛрАліЎЎЈ

ЎЎЎЎІ»И·¶ЁЗйҝцИэЈәИз№ы»щұҫГжЧҙҝцјМРш¶с»ҜЈ¬ЗТәк№ЫГжАы¶аПыПўұ»КРіЎҝмЛЩПы»ҜЈ¬ДЗГҙІ»ЕЕіэЖЪјЫөшЖЖ7585ФӘ/¶ЦөДҪЧ¶ОРФөНөгЈ¬ҪмКұҝХөҘҝЙјМРшіЦУРЎЈ

ЎЎЎЎ(ЙПәЈЦРЖЪЖЪ»хСРҫҝЛщ Е©ІъЖ·РЎЧй)

|

|

|

|

- ЎҫРВОЕЎҝ ҪЦН·РЎіФІ»ТӘіФ

- ОВјТұҰЧЬАнҪсИХЖфіМё°Е·

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ЛпйӘөАЗёВтәмГГ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ »өДРИЛМЦЛэ»¶РД

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ І»БјЧЛКЖРШКЬЧп

- ИЛЙъөДТвТеФЪУЪПнКЬИЛЙъ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ