上海中期:棕榈油基本面偏空择机建立空单

内容概述:

v 马来西亚毛棕榈油期价下行压力不断增加

v 国内港口棕榈油去库存化难度依旧存在

v 国内食用油监管及调控力度不减

v 国内植物油供应较为充裕

v 操作上,以偏空思路为主

进入8月份,国内棕榈油期货主力1301合约期价最高一度触及8352元/吨的位置,但是却未能继续上攻,与7月6日的高点8344元/吨形成了较为明显的阶段性“M”头技术形态。我们认为,在后市马来西亚棕榈油产量有望增加、国内港口棕榈去库存化速度缓慢、国内食用油监管力度依旧以及技术面压制的情况下,后市棕榈油期价依旧维持弱势的概率较大。因此,以技术面作为入场及离场位置的参考,采取择机建立空单的策略。

一、BMD毛棕榈油期价下行压力不断增加,拖累国内棕榈油期价走势

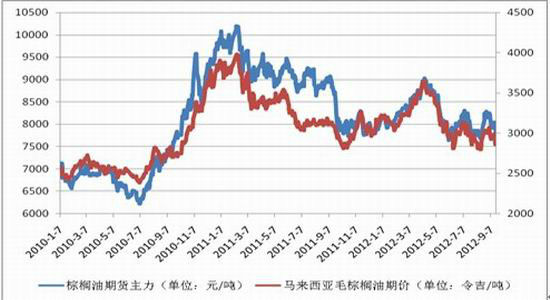

国内棕榈油的供应完全依赖进口国际棕榈油,进口主要来自于马来西亚和印度尼西亚的棕榈油,其中进口马来西亚棕榈的数量约占进口棕榈总量的60%。因此,国内棕榈油价格与马来西亚棕榈油价格之间有较强的联动性。过去三年间,棕榈油期货价格与马来西亚毛棕榈油期价有极强的正相关性。故而后市马来西亚毛棕榈油期价继续承压下行,国内棕榈油期价亦将延续跌势。

图1:BMD毛棕榈油期价、国内棕榈油期货主力合约期价走势

资料来源:上海中期、DCE、BMD

1、马来西亚毛棕榈油产量后市仍有望继续呈现单月增加态势

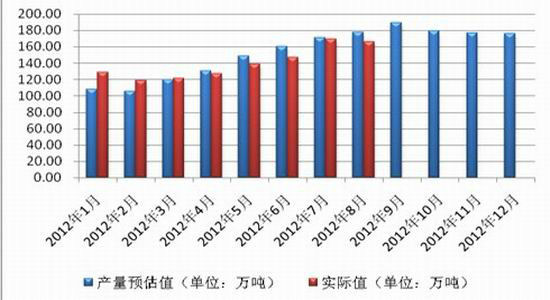

根据马来西亚棕榈油产量的季节性特点,每年5-10月为产量集中期。今年5-7月马来西亚毛棕榈油产量逐月增加,虽然8月份的单月产量环比略有下滑,但是预计9、10月份的单月产量仍有望增加。主要原因是:1)2012年马来西亚棕榈油种植面积扩张。据马来西亚棕榈局(MPOB)在2012年第二季度时公布的该国棕榈油种植面积为503.80万公顷,已高于2011年500.00万公顷的种植的面积,较去年同期增幅为1.6%,其中第三大产区Sarawak的种植面积同比大幅增加8.1%。主要是因为近些年来棕榈油价格上涨,有助于刺激播种面积提高。2)2012年马来西亚毛棕榈油产量预期同比增加。MPOB预测2012年马来西亚毛棕榈油产量预估值为1843.65万吨,较上年度增长0.56%。MPOB对接下来9-12月的累积产量预估值为722.09万吨,尤其是预估9月份单月产量将创下年内最高,为189.28万吨。

图2:马来西亚毛棕榈油2012年1-8月单月产量、BMD毛棕榈油月度价格走势

资料来源:MPOB、BMD

图3:2012年马来西亚毛棕榈油月度产量预估及实际值

资料来源:MPOB

2、马来西亚棕榈油月度出口量难以持续回升

尽管在9月上旬,马来西亚船运调查机构SGS和船货调查机构ITS发布的9月份前十五天棕榈油出口量预估环比继续增加,但是预期后期棕榈油月度出口持续回升的可能性较低。主要基于以下两方面的原因:

1)自从今年4月份开始,棕榈油的月度出口量一直呈现同比下滑状态,其中出口分项中加工棕榈油(PPO)出口量的同比大幅下滑乃是造成2012年年初至今棕榈油出口量下降的主要原因。数据显示,2012年1-8月,PPO累积出口量832.3万吨,同比减少11.02%。由于受到全球经济复苏缓慢、中国经济增速下滑以及印尼棕榈油出口量增加的不利影响,预计后期马来西亚加工棕榈油出口难以呈现持续性回升的局面,令价格难以大幅走高。

图4:2008年-2012年马来西亚PPO1-8月累计出口量(单位:万吨)

资料来源:MPOB

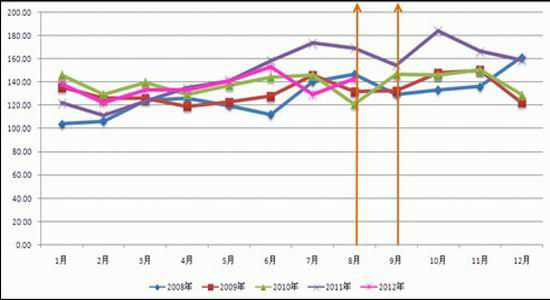

2)从历年马来西亚8-12月单月出口棕榈油的情况来看,8、9月份往往是下半年月度出口量较低的时间段。从目前情况来看,今年8月份马来西亚棕榈油出口量环比回升,因此9月份月度出口量下降的概率依旧较大,或将令价格承压下挫。

图5:2008年-2012年12月马来西亚棕榈油月度出口量(单位:万吨)

资料来源:MPOB

3、马来西亚毛棕榈油月结库存量仍将维持阶段性高位

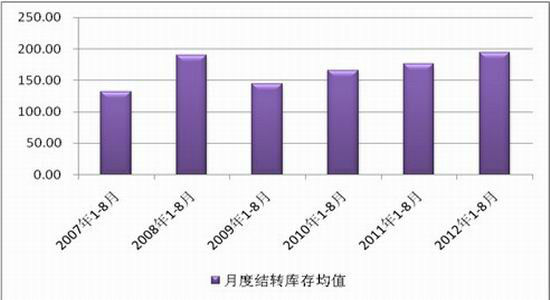

2012年1-8月马来西亚棕榈油月度结转库存均值创下自2007年至今的同期新高,为193.59万吨,而2008年同期也仅为189.88万吨。另外,马来西亚棕榈局公布的截至8月底棕榈油库存为211.52万吨,环比增长5.8%。由此可见,今年马来西亚面临的棕榈油高库存相比2008年金融危机时期有过之而无不及,这给价格的上行带来较大压力。

图6:马来西亚棕榈油1-8月月度结转库存均值(单位:万吨)

资料来源:MPOB

另外,从2007年-2011年月度结转库存的情况来看,9、10月往往会创下一年中月度结转库存的峰值。由于后市马来西亚棕榈油产量预期增加以及出口量仍可能环比下滑,马来西亚棕榈油月度结转库存短期内将难以被消化,这将抑制棕榈油价格上涨的空间,甚至令价格承压。

|

|

|

|