∑Ω’˝∆⁄ªı£∫∂Ã∆⁄±£≥÷»ı ∆ ”Ò√◊ªÚΩ´÷˛µ◊

°°°°’™“™£∫

°°°°1. ∂Ã∆⁄ƒ⁄∫Íπ€æ≠º√»‘±»Ωœæ¿Ω·£¨≈∑÷Þº∞÷–π˙æ≠º√ºÃ–¯ÃΩµ◊£¨√¿π˙æ≠º√∏¥À’ª∫¬˝°£√¿¡™¥¢À‰º¿≥ˆQE3£¨µ´–ßπ˚¥Ê“…°£∏˙≈∑‘™«¯æ»÷˙¥Î ©µƒ»þ”ýª∫¬˝œý±»£¨Œ˜∞ý—¿°¢œ£¿∞µƒ≥•’Æ∏þ∑Â∆⁄º¥Ω´¿¥¡Ÿ£¨ΩÏ ±∂‘ –≥°”÷ª·‘Ï≥…“ª¬÷≥ª˜°£

°°°°2. À‰»ªπ˙ƒ⁄‘‚ Ð≤°≥Ê∫¶”∞œÏ£¨µ´”…”⁄∑¢œ÷Ωœ‘Á£¨≤…»°¥Î ©”––ß πµ√ºı≤˙µ√µΩøÿ÷∆°£µ´“≤≤ø∑÷ Õ∑≈¡À‘≠±æ≤•÷÷√ʪ˝‘ˆº”∏¯ –≥°¥¯¿¥µƒ—π¡¶£¨‘⁄“ª∂®≥Ã∂»…œœ˚ªØ¡Àπ©∏¯µƒ—π¡¶°£Õ¨ ±ªπª·∂‘≈©ªß €¡∏µƒ–ƒÃ¨≤˙…˙”∞œÏ£¨µÕº€œß €–ƒ¿ÌΩ´ª·Õπœ‘°£

°°°°3. ƒø«∞£¨π˙ƒ⁄…¸–ۥʿ∏ ˝¡ø“¿»ªΩœ∏þ«“≤ø∑÷≈©–Û≤˙∆∑º€∏Òø™ º∆ÛŒ»ªÿ…˝£¨À«¡œµƒ–Ë«Û“¿æ…∏’–‘°£À‰»ªƒø«∞–°¬Û∂‘”Ò√◊µƒÃÊ¥˙“¿»ªΩœ¥Û£¨µ´ÀÊ◊≈”≈÷ ≥¬¬Ûµƒœ˚∫ƒº∞º€≤ÓµƒÀı–°£¨À«”√”Ò√◊µƒ∏’–‘–Ë«Û“¿»ªΩœ¥Û°£π˙ƒ⁄”Ò√◊…Óº”π§––“µ≥÷–¯ø˜À°£

°°°°4. π˙ƒ⁄”Ò√◊ –≥°°∞«ýª∆≤ªΩ”°±£¨’∆Œ’”ý¡∏µƒ√≥“◊…Ãœß €–ƒ¿ÌΩœ«ø°£√¿π˙∏þº€”Ò√◊“÷÷∆π˙ƒ⁄µƒΩ¯ø⁄–Ë«Û£¨Œ¥¿¥ ˝‘¬”Ò√◊Ω¯ø⁄¡øΩ´Ω¯“ª≤Ωœ¬ª¨°£

°°°°5. √¿π˙”Ò√◊ºı≤˙“—±ª◊¯ µ£¨π˙ƒ⁄”Ò√◊≤˙«¯’≥≥Ê‘÷∫¶“≤µ√µΩøÿ÷∆£¨ –≥°»»«È”–À˘ºıÕÀ£¨◊ Ω∑◊∑◊¥””Ò√◊≥¥◊˜÷–≥∑≥ˆ°£CFTC –≥°£¨ª˘Ω‘⁄”Ò√◊°¢–°¬Û…œµƒæª∂ý≥÷≤÷‘ˆÀŸ∑≈ª∫£¨∆‰÷–£¨ª˘Ω‘⁄”Ò√◊…œµƒæª∂ý≥÷≤÷331945’≈£¨Ωœ«∞“ª÷кı…Ÿ16158’≈£ªª˘Ω‘⁄–°¬Û…œµƒæª∂ý≥÷≤÷50625’≈£¨Ωœ«∞“ª÷кı…Ÿ4944’≈°£

°°°°6. ◊€…œÀ˘ ˆ£¨À‰»ªπ˙ƒ⁄’˝‘‚ Б÷∫¶”∞œÏ£¨µ´”…”⁄∑¢œ÷Ωœ‘Á£¨≤…»°¥Î ©”––ߣ¨”Ò√◊µƒºı≤˙∑˘∂»Ω´ еΩøÿ÷∆£¨“Ú¥À£¨ µ÷ ºı≤˙”Î∑Òƒø«∞…–ƒ—∂®¬€°£≤ªπ˝£¨‘≠±æ÷÷÷≤√ʪ˝‘ˆº”°¢¥Û∑· ’∏¯”Ò√◊ –≥°¥¯¿¥µƒ—π¡¶Ω´≤ø∑÷ Õ∑≈°£Õ¨ ±£¨”Ò√◊…˙≤˙≥…±æ‘ˆº”°¢π˙ƒ⁄”Ò√◊Ω¯ø⁄¡ø±‰ªØº∞π˙º ”Ò√◊º€∏Ò∏þ∆Ûµ»“ÚÀÿ”∞œÏæ˘ø…ƒÐ πµ√π˙ƒ⁄”Ò√◊𩔶‘Ÿ∂»œð»Î°∞ΩÙ∆Ω∫‚°±∏Òæ÷£¨∂‘º€∏ÒΩ´–Œ≥…÷ß≥÷£ªµ´ «À«”√–°¬Û∂‘”Ò√◊µƒÃÊ¥˙◊˜”√º∞¬÷¥¢»‘ª·∂‘”Ò√◊º€∏Ò–Œ≥…—π÷∆°£π˙ƒ⁄–¬≤˙”Ò√◊¥Û¡ø…œ –Ω´ºØ÷–‘⁄10-11‘¬∆⁄º‰£¨∫Û∆⁄ÃÏ∆¯±‰ªØ∂‘≤˙¡øµƒ”∞œÏ»‘Ω´ «πÿº¸£¨–Ë∏þ∂»πÿ◊¢°£“Ú¥À£¨ 9-11‘¬–¬”Ò√◊…œ –∆⁄º‰£¨”Ò√◊º€∏Ò∏¸«„œÚ”⁄Œ¨≥÷∏þŒª°£ƒø«∞”Ò√◊1301∫œ‘º∂ýÃıæ˘œþæ˘≥ ø’Õ∑∏Òæ÷≈≈¡–£¨∂Ã∆⁄ƒ⁄Ω´ºÃ–¯±£≥÷»ı ∆∏Òæ÷£¨µ´œ¬∑Ωø’º‰“—≤ª¥Û£¨”Ò√◊ªÚΩ´’µ¥÷˛µ◊°£

°°°°“ª°¢––«ÈªÿπÀ

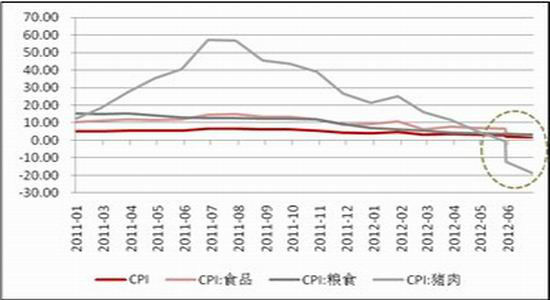

°°°°‘⁄æ≠¿˙¡ÀÃÏ∆¯º∞≤°≥Ê∫¶µƒ≥¥◊˜∫Û£¨◊ ΩÕ‚¡˜µº÷¬ –≥°»À∆¯µÕ√‘°£µ±œ¬”Ò√◊’˝¥¶”⁄ºæΩ⁄–‘ªÿµ˜ ±∆⁄£¨∑·≤˙µƒ‘§∆⁄ πµ√√≥“◊…Ã∑◊∑◊≥ˆªıί≤÷£¨”Ò√◊∆⁄º€¥Û∑˘ªÿµ˜°£ƒø«∞£¨”Ò√◊1301∆⁄º€“—µ¯÷¡2340∏ΩΩ¸£¨¥”ºº ı…œø¥£¨∂ýÃıæ˘œþæ˘≥ ø’Õ∑∏Òæ÷≈≈¡–£¨∂Ã∆⁄ƒ⁄Ω´ºÃ–¯±£≥÷»ı ∆∏Òæ÷£¨µ´œ¬∑Ωø’º‰“—≤ª¥Û°£

°°°°Õº1£∫”Ò√◊÷∏ ˝»’KœþÕº

°°°°◊ ¡œ¿¥‘¥£∫Œƒª™≤∆æ≠°¢∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°∂˛°¢ª˘±æ√Ê∑÷Œˆ

°°°°1. »´«Úæ≠º√∂ýø’Ωª÷Ø£¨∏¥‘”÷ÿ÷ÿ

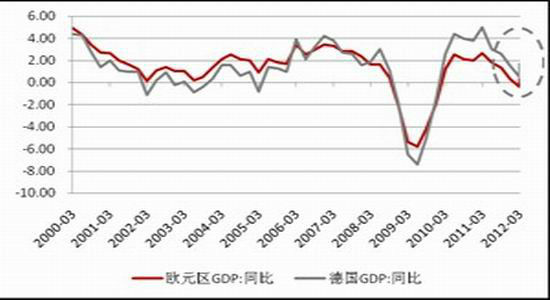

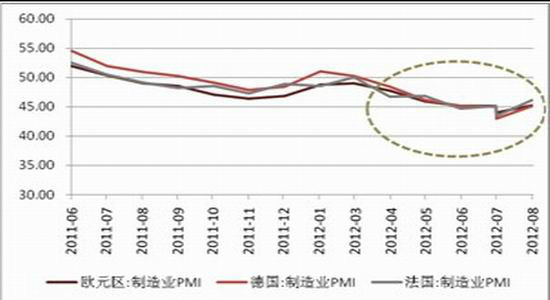

°°°°≈∑‘™«¯æ≠º√À•ÕÀ…–Œ¥º˚µ◊£¨√¿¡™¥¢‘Ÿ¥Œº¿≥ˆQE3°£◊‘2011ƒÍ≈∑÷ޒƌҌ ‘Ÿ∂»±¨∑¢≤¢Õ˛–≤µΩ≈∑÷Þ“¯––“µø™ º£¨≈∑‘™«¯µƒæ≠º√æÕ‘⁄≤ª∂œœ¬ª¨£¨÷∆‘Ï“µ÷∏ ˝“—æ≠¡¨–¯13∏ˆ‘¬µÕ”⁄50µƒ»Ÿøðœþ£¨“ªœÚ±Ìœ÷Œ»Ω°µƒµ¬π˙æ≠º√“≤‘⁄∏þ”Õº€º∞’ƌҌ µƒÕœ¿€œ¬≥ˆœ÷∑¥∏¥°£æÕƒø«∞µƒ«Èøˆ¿¥ø¥£¨≈∑‘™«¯æ≠º√»‘‘⁄—”–¯¥•µ◊µƒπ˝≥ð£Õ¨ ±£¨ Æ‘¬≈∑‘™«¯÷ÿ’Æπ˙œ£¿∞°¢Œ˜∞ý—¿”÷Ω´”≠¿¥≥•’Æ∏þ∑Â∆⁄£¨À‰»ª≈∑‘™«¯“—‘⁄Ã÷¬€“ªœµ¡–µƒ¥Î ©Œ»∂®æ÷√Ê£¨µ´¬˛≥§»þ”ýµƒ∏ƒ∏Ôª˙÷∆œý∂‘”⁄“ª¥•∂¯∑¢µƒ’ƌҌ£ª˙¿¥Àµ◊˜”√ µ‘⁄ô–°°£‘§º∆≈∑‘™«¯µƒ’ƌҌ »‘Ω´¿ß»≈ –≥°°£

°°°°Õº2£∫≈∑‘™«¯æ≠º√—”–¯¥•µ◊π˝≥Ã

°°°°Õº3£∫≈∑‘™«¯PMIºÃ–¯ŒÆÀı

°°°°◊ ¡œ¿¥‘¥£∫WIND°¢∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°»˝ºæ∂»√¿π˙æ≠º√—”–¯¡À∂˛ºæ∂»µƒ∆£Ã¨£¨∏¥À’ ∆Õ∑ºÃ–¯ºı»ı°£9‘¬13»’√¿¡™¥¢˜‚œ¬µƒ¡™∞Óπ´ø™ –≥°ŒØ‘±ª·‘⁄Ω· ¯¡ÀŒ™∆⁄¡ΩÃϵƒª·“È∫Û–˚≤º£¨Ω´0-0.25%µƒ≥¨µÕ¿˚¬ Œ¨≥÷∆⁄œÞ—”≥§µΩ2015ƒÍ÷–£ª¥”15»’ø™ ºÕ∆≥ˆΩ¯“ª≤Ω¡øªØøÌÀ…’˛≤þ(QE3)£¨√ø‘¬≤…π∫400“⁄√¿‘™µƒµ÷—∫¥˚øÓ÷ß≥÷÷§»Ø(MBS)£¨Õ¨ ±Œ¨≥÷œ÷”–µƒ≈§«˙≤Ÿ◊˜(OT)µ»≤ª±‰°£√¿¡™¥¢‘Ÿ¥Œº¿≥ˆQE3£¨Ω´Ω¯“ª≤ΩÕ∆…˝»´«Ú∑Áœ’◊ ≤˙°£

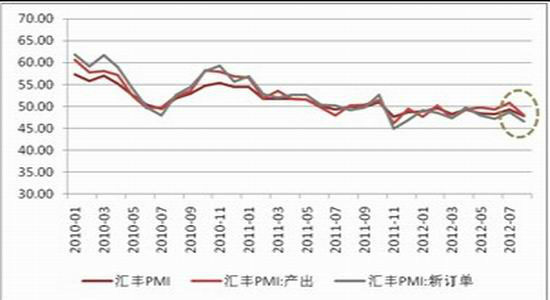

°°°°÷–π˙æ≠º√»˝ºæ∂»”–Õ˚¥•µ◊°£…œ∞΃͌“π˙æ≠º√◊ÐÃÂ≥ œ÷øÏÀŸªÿ¬‰µƒÃ¨ ∆£¨“ªºæ∂»GDP‘ˆÀŸΩˆŒ™8.1%£¨∂˛ºæ∂» ÐÕ‚Œßª∑æ≥≤®∂صƒ”∞œÏ£¨æ≠º√œ¬Ωµµƒ∑˘∂»∏¸Œ™√˜œ‘°£8‘¬∑𵃪„∑·PMI÷∏ ˝º”ÀŸµ¯÷¡47.8µƒƒÍƒ⁄–¬µÕ£¨¡¨–¯10∏ˆ‘¬¥¶”⁄50µƒ»Ÿøðœþœ¬∑Ω°£≥ˆø⁄∂©µ•ºı…Ÿ°¢≤˙≥…∆∑ø‚¥Ê‘ˆº”£¨œ˚∑—–Ë«Û≥÷–¯µÕ√‘°£◊еƒ¿¥ø¥£¨µ±«∞æ≠º√‘ˆ≥§∂؃ÐΩœ»ı£¨’˛∏ÆÀ‰÷ÿ÷Œ»‘ˆ≥§£¨µ´ «‘⁄µ˜Ω·ππ”ÎøÿÕ®’Õµƒ«∞÷œ¬£¨µ±«∞µƒ∑≈À…◊¢∂®÷ª «°∞Œ¨Œ»–Õ°±µƒ£¨ø’º‰ΩœŒ™”–œÞ°£8‘¬∑ð£¨ÀÊ◊≈Õ‚≤øæ≠º√ª∑æ≥µƒ√˜¿ °¢«∞∆⁄°∞Œ»‘ˆ≥§°±¥Î ©÷Õ∫Û–ß”¶µƒœ‘œ÷£¨æ≠º√”–Õ˚¥•º∞ƒÍƒ⁄µ◊≤ø°£æÕÕ®’Õ–Œ ∆¿¥ø¥£¨µ⁄»˝ºæÕ®’Õ»‘Ω´±£≥÷œ¬––µƒÃ¨ ∆°£

°°°°Õº4£∫ ∂˛°¢»˝ºæ∂»π˙ƒ⁄æ≠º√øÏÀŸªÿ¬‰

°°°°Õº5£∫Õ®’Õ—π¡¶Ωœ–°

°°°°◊ ¡œ¿¥‘¥£∫WIND°¢∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°◊€…œÀ˘ ˆ£¨∂Ã∆⁄ƒ⁄∫Íπ€æ≠º√»‘±»Ωœæ¿Ω·£¨≈∑÷Þº∞÷–π˙æ≠º√ºÃ–¯ÃΩµ◊£¨√¿π˙æ≠º√∏¥À’ª∫¬˝°£√¿¡™¥¢À‰º¿≥ˆQE3£¨µ´–ßπ˚¥Ê“…°£∏˙≈∑‘™«¯æ»÷˙¥Î ©µƒ»þ”ýª∫¬˝œý±»£¨Œ˜∞ý—¿°¢œ£¿∞µƒ≥•’Æ∏þ∑Â∆⁄º¥Ω´¿¥¡Ÿ£¨ΩÏ ±∂‘ –≥°”÷ª·‘Ï≥…“ª¬÷≥ª˜°£

°°°°2. º´∂ÀÃÏ∆¯º∞≤°≥Ê∫¶“ª∂®≥Ã∂»…œœ˚ªØ¡Àπ©∏¯—π¡¶

°°°°6‘¬∑ð“‘¿¥£¨√¿π˙‘‚”ˆ56ƒÍ¿¥◊Ó—œ÷ÿµƒ≥÷–¯∏…∫µ“˝∑¢ –≥°∂‘”Ò√◊µƒπÿ◊¢°£ еՌ¬°¢∂ý”ÍÃÏ∆¯µƒ”∞œÏ£¨7‘¬÷–—Æ£¨π˙ƒ⁄”Ò√◊÷˜≤˙«¯≤°≥Ê∫¶≥ ∆´÷ÿ∑¢…˙£¨∆‰÷–£¨’≥≥ÊŒ£∫¶‘⁄∂´±±°¢ª™±±µÿ«¯∆’±È∑¢…˙£¨≤¢¥ÔµΩ2001ƒÍ“‘¿¥◊Ó∏þ÷µ°£æð”–πÿ≤ø√≈Õ≥º∆ ˝æ𜑠棨Ωÿ÷¡8‘¬14»’£¨»´π˙’≥≥Ê∑¢…˙√ʪ˝5600ÕÚƒ∂£¨—œ÷ÿ∑¢…˙√ʪ˝650ÕÚƒ∂£¨‘º’º»´π˙”Ò√◊≤•÷÷√ʪ˝6%°£À‰»ª¥À¥Œ’≥≥Ê≥ ∆´÷ÿ«Èøˆ∑¢…˙£¨µ´–“∫√∑¢œ÷º∞ ±£¨ÀÊ◊≈∑¿øÿ¥Î ©÷≤Ω÷¥––£¨”Ò√◊’≥≥Ê≤°∫¶ª˘±æ еΩøÿ÷∆°£Ωÿ÷¡8‘¬17»’£¨»´π˙ÕÍ≥…”Ò√◊’≥≥Ê”¶º±∑¿÷Œ√ʪ˝4450ÕÚƒ∂£¨’º∑¢…˙√ʪ˝5600ÕÚƒ∂µƒ79.3%°£

°°°°¥”ƒø«∞«Èøˆ¿¥ø¥£¨≥Ê‘÷∂‘ –≥°–ƒ¿Ì≤„√ʵƒ”∞œÏΩœŒ™√˜œ‘°£≤ªπ˝£¨¥”’≥≥Ê‘÷∑÷≤ºµƒ«¯”Ú¿¥ø¥£¨¥À¥Œ≥Ê‘÷—€œ¬“≤≤ª–Ëπ˝∂»µ£”«°£“ª∑Ω√Ê£¨◊˜Œ™◊‘»ª‘÷∫¶µƒ“ª÷÷£¨≥Ê‘÷∂‘≤˙¡øµƒ”∞œÏ“™‘∂µÕ”⁄∏…∫µ°£∏…∫µ∂‘≈©◊˜ŒÔµƒ”∞œÏ «¥Û√ʪ˝µƒ°¢∆∆ªµ–‘µƒ£ª≥Ê‘÷∏¸∂ýµƒ ««¯”Ú–‘µƒ°¢ø…∑¿ø…øÿµƒ£ª¡Ì“ª∑Ω√Ê£¨¥”’≥≥Ê‘÷∑÷≤ºµƒ«¯”Ú¿¥ø¥£¨÷ÿ∑¢«¯”Ú∂ýŒ™∑«¡∏ ≥÷˜≤˙«¯£¨∂¯¡∏ ≥≤˙«¯∑¢…˙µƒ≥Ê‘÷‘Ú∂ýŒ™æ÷≤øµÿ«¯°£“Ú¥À£¨∏¸∂ý÷ª «∆µΩ∫ÊÕ–¿˚∂ý∑’Œßµƒ◊˜”√£¨”Ò√◊ºı≤˙∑˘∂»Ω´ еΩøÿ÷∆°£µ´ «Œ“√«“≤±ÿ–Î◊¢“‚µΩ£¨≥Ê‘÷∑¿øÿΩ´µº÷¬”Ò√◊…˙≤˙≥…±æ‘ˆº”°£”…”⁄∑¿÷Œ≥Ê‘÷≈Á»˜¥Û¡ø≈©“©º∞ª˙–µ£¨ŒÞ–Œ÷–“≤‘ˆº”¡À”Ò√◊µƒ…˙≤˙≥…±æ°£¡ÌÕ‚£¨”Ò√◊æ•≤ø±ª≥Ê ¥∫Û£¨ ’∏Ó ±µƒ»Àπ§≥…±æ“≤Ω´‘ˆº”°£

°°°°À˘“‘£¨À‰»ªπ˙ƒ⁄‘‚ Ð≤°≥Ê∫¶”∞œÏ£¨µ´”…”⁄∑¢œ÷Ωœ‘Á£¨≤…»°¥Î ©”––ß πµ√ºı≤˙µ√µΩøÿ÷∆°£µ´“≤≤ø∑÷ Õ∑≈¡À‘≠±æ≤•÷÷√ʪ˝‘ˆº”∏¯ –≥°¥¯¿¥µƒ—π¡¶£¨‘⁄“ª∂®≥Ã∂»…œœ˚ªØ¡Àπ©∏¯µƒ—π¡¶°£Õ¨ ±ªπª·∂‘≈©ªß €¡∏µƒ–ƒÃ¨≤˙…˙”∞œÏ£¨µÕº€œß €–ƒ¿ÌΩ´ª·Õπœ‘°£

°°°°±Ì1£∫USDA9‘¬»´«Ú°¢√¿π˙°¢÷–π˙”Ò√◊π©–Ë«Èøˆ‘§≤‚

| ∆⁄≥ıø‚¥Ê | ≤˙¡ø | œ˚∑— | À«”√œ˚∑— | Ω¯ø⁄ | ≥ˆø⁄ | ∆⁄ƒ©ø‚¥Ê | ø‚¥Êœ˚∑—±» | |||

| »´«Ú | 9‘¬ | 139.60 | 841.06 | 88.62 | 505.84 | 88.62 | 91.01 | 123.95 | 14.47% | |

| 8‘¬ | 135.97 | 849.01 | 861.64 | 508.74 | 88.52 | 92.78 | 123.33 | 14.31% | ||

| √¿π˙ | 9‘¬ | 30.00 | 272.49 | 254.01 | 105.42 | 1.91 | 31.75 | 18.63 | 7.33% | |

| 8‘¬ | 25.94 | 273.79 | 252.11 | 103.51 | 1.91 | 33.02 | 16.5 | 6.54% | ||

| ÷–π˙ | 9‘¬ | 59.40 | 200.00 | 201.00 | 139.00 | 2.00 | 0.20 | 60.20 | 29.95% | |

| 8‘¬ | 59.1 | 200 | 201 | 139 | 2 | 0.2 | 59.9 | 29.8% | ||

°°°°◊ ¡œ¿¥‘¥£∫USDA°¢∑Ω’˝∆⁄ªı—–æøÀ˘

|

|

|

|

- °æ–¬Œ≈°ø Ω÷Õ∑–°≥‘≤ª“™≥‘

- Œ¬º“±¶◊пÌΩÒ»’∆Ù≥Ã∏∞≈∑

- °æ ÷ª˙°ø —∞’“Õ¨√˚Õ¨–’»À

- ¿À¬˛∫ÿø® ¿¥…˺∆“’ ı«©√˚

- °æ∫ÿø®°ø Œ““™∏ÊÀþÀ˚∞ÆÀ˚

- ÷–«ÔΩ⁄Œ ∫Ú∆þ¥Û“Ã∞À¥Ûπ√

- °æ”È¿÷°ø ÀÔÈ™µ¿«∏¬Ú∫Ï√√

- ∑Ú∆Þº‰Ω°øµŒÔ÷ æ´…Ò…˙ªÓ

- °æ√¿≈Æ°ø ªµƒ–»ÀÃ÷À˝ª∂–ƒ

- Àƒ¥Û‘À∂ØΩ°√¿ƒ„ÕÍ√¿…Ì≤ƒ

- °æÕº¡Â°ø —∞’“«Â¥ø√¿…Ÿ≈Æ

- ◊Ó–¬¡Â…˘œ¬‘ÿ ÷ª˙÷˜Ã‚

- °æ≤©øÕ°ø ≤ª¡º◊À ∆–ÿ Ð◊Ô

- »À…˙µƒ“‚“‘⁄”⁄œÌ лÀ…˙

- °æ”Œœ∑°ø ∞≤◊ø◊Ó»»√≈”Œœ∑

- iphone◊Ó–¬…œœþ”Œœ∑œ¬‘ÿ