北京中期:豆粕高位回调 支撑仍存转折尚早(2)

4、豆粕与杂粕价差过度拉大后需要回归

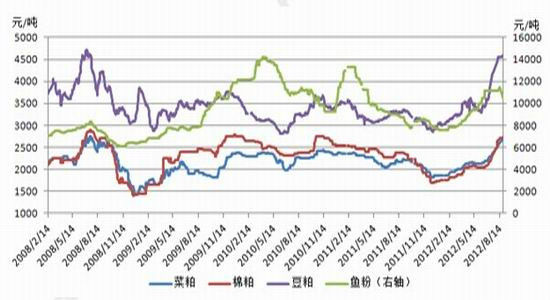

图2-4 蛋白原料价格走势图

资料来源:WIND 北京中期

豆粕与杂粕具有一定替代性,但因豆粕自身的营养优势,一般情况下其他杂粕对豆粕的替代性有限,进而令豆粕的刚需比较有效。不过随着豆粕的急速拉涨,豆粕与同为蛋白原料的菜粕、棉粕价差进一步拉大,棉粕、菜粕的替代优势将会逐渐显现。目前菜粕与棉粕价格相当,豆粕与其价差在1800元/吨左右,虽然较2008年的价差1900元仍低一些,不排除阶段内价差有被继续拉涨的可能,但过度拉涨后豆粕将受到替代品的相对阻滞,尤其是随着棉花收获、新棉粕12、1月份的上市,这种替代压力将逐渐增加,虽然替代份额较小,但多少还是会产生一定的影响。

5、资金拉涨意愿高涨后出现背离

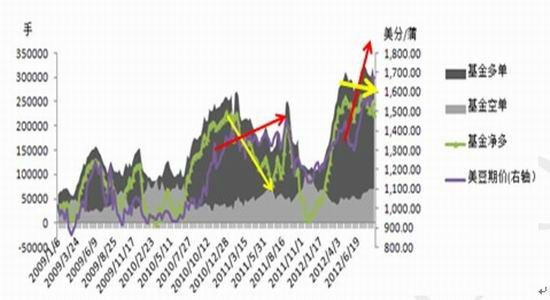

图2-5 CFTC美豆基金持仓与价格走势关系

资料来源:CFTC 北京中期

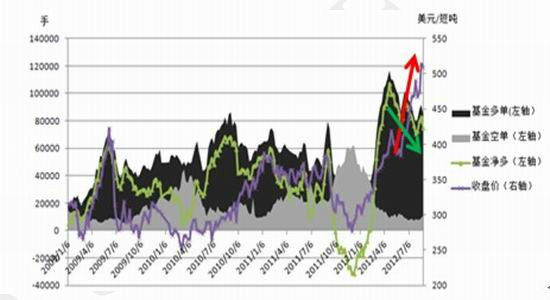

图2-6 CFTC美豆粕持仓与价格走势关系

资料来源:CFTC 北京中期

在豆类的这轮上涨中,资金起到了直接的推动作用。去年底今年初以来,美豆基金净多单增持非常明显,说明大型机构对盘面走势的高度看涨。据CFTC统计美豆基金净多单从年初的4万手增加到5月份近25万手的峰值,豆粕基金净多单一度从年初的负值增加到5月份近10万手的峰值。不过5月份之后基金净多单出现不断减持,而价格继续走高,资金开始与价格走势出现背离迹象,说明市场可能正在经历最后一轮上涨,后期很可能将面临转折。

三、 技术分析及后市展望

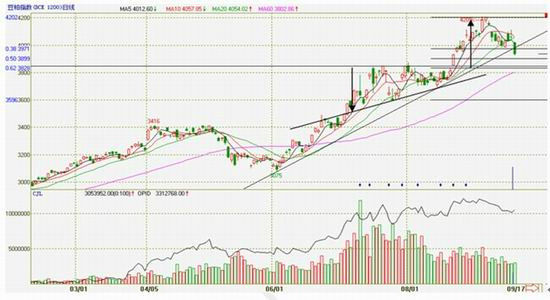

图3-1 连粕技术走势图

资料来源:文华财经 北京中期

连粕于8月下旬突破历时一月之余的上升三角形整理,继续上行至4200后承压回调,下方支撑3950-4000、3830-3850(指数),如果盘面能够守住支撑位,则后期仍不排除再度拉涨高位运行的可能。

结合基本面展望后市:

结合基本面来看,伴随着近期美国出现降雨,2012年美豆收获在即,后续产量继续调低的空间有限,美豆减产的炒作应该说已基本告一段落。受中国大豆进口放缓拖累,近月美豆出口需求亦出现下滑,豆类盘面失去相应支撑,出现高位回调。但在南美大豆播种及确定丰产前,国际大豆库存处于历史低位水平,供应仍非常紧张,而中国下游需求在春节前仍存刚性,对豆类市场仍构成支撑,如果期间一旦美豆出口恢复仍不排除豆粕有一轮拉涨行情,当然高度还有待考察。整体而言,豆类经过回调后整体仍有望高位运行。

当然之后南美大豆确定丰产后盘面可能会面临全面转折,尤其是在今年12月-明年2月份期间南美大豆生长期间风调雨顺丰(微博)产几成定局的情况下,我国养殖存栏在春节后亦会出现下降需求疲软,进口需求再度回落,全球大豆供需趋紧的态势有望得到有效缓解,届时豆类市场可能将会面临全面转折。

北京中期 王玉红

|

|

|

|