±±æ©÷–∆⁄£∫∂π∆…∏þŒªªÿµ˜ ÷ß≥≈»‘¥Ê◊™’€…–‘Á

°°°°“ª°¢ ∂π∆…––«ÈºÚ“™ªÿπÀ

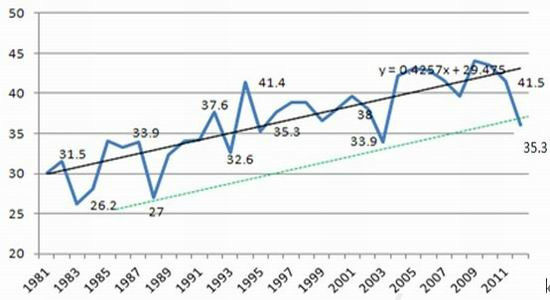

°°°°Õº1-1£∫¡¨∆…◊þ ∆Õº

°°°°◊ ¡œ¿¥‘¥£∫Œƒª™≤∆æ≠ ±±æ©÷–∆⁄

°°°°ÀÊ◊≈Ω¸∆⁄Ωµ”ͺ∞√¿∂π÷Ω• ’∏Ó£¨≤˙¡øµƒ≥¥◊˜ø’º‰Àıºı£¨√¿∂π≥ˆø⁄–Ë«Û ÐµΩ÷–π˙Ω¯ø⁄∑≈ª∫Õœ¿€≥ œ÷Ω◊∂Œ∆£»ıè ∆£¨∂π¿ý –≥°’˚û±∑¶Ω¯“ª≤Ω¿˚∂ýÂ≤ƒ£¨≥ œ÷∏þŒªªÿµ˜÷Æ ∆£¨¡¨∆…(÷∏ ˝)4200¥¶ªÿµ˜£¨ΩÒ»’µ¯∆∆3950-4000“ª¥¯µƒ«˜ ∆œþ£¨œ‘ æ»ı ∆£¨œ¬∑Ω3850“ª¥¯»‘”–Ωœ«ø÷ß≥≈£¨‘𓑪ÿµ˜∂‘¥˝∂π∆… –≥°°£ª˘±æ√Ê¿¥ø¥£¨‘⁄ƒœ√¿ ’ªÒ«∞√¿∂πµÕø‚¥Ê◊¥Ã¨œ¬∂π¿ý –≥°»‘¥Ê÷ß≥≈£¨Ω´œ‘ æ∂π∆…ªÿµ˜ø’º‰£¨»Áπ˚∫Û∆⁄Œ“π˙¥Û∂πΩ¯ø⁄ª÷∏¥∂‘≈Ã√ÊΩ´»‘”–“ª∂®Ã·’Ò£¨≤¢≤ª≈≈≥˝∂π¿ý”»∆‰ «ƒÍƒ⁄–Ë«Û»‘æþ∏’–‘µƒ∂π∆…‘Ÿ∂»±ª¿≠’«µƒø…ƒÐ£¨ƒœ√¿¥Û∂π»∑∂®∑· ’«∞∂π∆… –≥°’˚ÃÂ≥ œ÷∏þŒª‘À––µƒø…ƒÐ¥Û°£µ±»ª÷Æ∫ÛÀÊ◊≈ƒœ√¿¥Û∂π¿©÷÷º∞∑·≤˙‘§∆⁄µƒ µœ÷£¨≈Ã√Ê—π¡¶Ω´÷Ω•‘ˆº”£¨”»∆‰ «ƒœ√¿¥Û∂π…˙≥§∆⁄(12-2‘¬∑ð)∑Áµ˜”ÍÀ≥»∑∂®∑·≤˙∫Û‘Ú∂π∆…≈Ã√Êø…ƒÐ¥Ê‘⁄»´√Ê◊™’€µƒø…ƒÐ°£

°°°°∂˛°¢ –≥°≥…“Ú∑÷Œˆº∞∫Û –≥ıÃΩ

°°°°1°¢√¿∂π≤˙¡ø≥¥◊˜∏Ê“ª∂Œ¬‰ µÕø‚¥Ê∂‘≈Ã√Ê»‘¥Ê÷ß≥≈

°°°°‘⁄√¿∂π…˙≥§∆⁄º‰£¨√¿π˙‘‚”ˆ60ƒÍ“ª”ˆ∏…∫µ£¨∂‘√¿∂π…˙≥§ππ≥…º´¥ÛÕ˛–≤°£√¿π˙≈©“µ≤ø∂‘√¿∂𵃵•≤˙‘§∆⁄¥”6‘¬∑ðµƒ43.9∆—/”¢ƒ∂≤ª∂œ±ªœ¬µ˜µΩ9‘¬∑ðµƒ35.3∆—/”¢ƒ∂£¨∂‘≈Ã√Ê“ª∂»ππ≥…Õ∆∂Ø°£√¿∂πµ•≤˙≤ª∂œ±ªµ˜µÕ¡Ó𩔶‘§∆⁄≤ª∂œ«˜ΩÙ£¨ «÷Æ«∞ππ≥…∂π¿ý –≥°…œ’«µƒ÷˜µº“ÚÀÿ£¨‘⁄√¿∂π…˙≥§∫Û∆⁄≥ˆœ÷“ª∂®µƒΩµ”Í£¨ªπ «”–¿˚ÕÌ≤•◊˜ŒÔµƒ£¨Ω¸∆⁄√¿∂π…˙≥§¡º∫√¬ √ª”–ºÃ–¯œ¬µ˜£¨∂¯ «…‘”–∫√◊™£¨ÀÊ◊≈Ω¸∆⁄√¿∂π ’∏Ó∫Û∆⁄√¿∂πµ•≤˙º∞≤˙¡ø‘Ÿ∂»µ˜µÕµƒø’º‰“—æ≠”–œÞ£¨∂¯«“≤ª≈≈≥˝∫Û∆⁄≥ˆœ÷µ˜∏þµƒø…ƒÐ£¨¥À∑Ω√Ê∂‘≈Ã√ʵƒÕ∆∂Ø¡¶“—œ‘≤ª◊„£¨≤˙¡ø≥¥◊˜∏Ê“ª∂Œ¬‰°£

°°°°Õº2-1 √¿∂πµ•≤˙µ˜÷¡µÕŒª ºÃ–¯œ¬µ˜ø’º‰”–œÞ

°°°°◊ ¡œ¿¥‘¥£∫USDA ±±æ©÷–∆⁄

°°°°“ª∞„µÿ£¨√¿∂π…˙≥§¡º∫√¬ ”ε•≤˙ª˘±æ≥…’˝±»£¨ΩÒƒÍ√¿∂𵃅˙≥§¡º∫√¬ “™∫√”⁄¿˙ ∑…œµƒ¥Û∑˘ºı≤˙ƒÍ∑ð1988ƒÍ°£»Áπ˚ø€≥˝µÙø∆ººΩ¯≤Ωµº÷¬µƒµ•≤˙÷ƒÍ∏’–‘‘ˆ≥§“ÚÀÿ¿¥ø¥µƒª∞£¨9‘¬∑ðµƒ√¿≈©“µ≤ø±®∏Ê÷–√¿∂πµ•≤˙±ªµ˜µÕŒ™35.3∆—/”¢ƒ∂£¨“—æ≠µÕ”⁄1988ƒÍµƒµ•≤˙ÀÆ∆Ω£¨ª≥“…±ªπ˝∂»µ˜µÕ£¨√¿∂πµ•≤˙∫Û∆⁄ºÃ–¯œ¬µ˜µƒø’º‰”–œÞ£¨«“≤ª≈≈≥˝±ªµ˜∏þµƒø…ƒÐ°£

°°°°ƒø«∞ƒœ√¿–¬∂π…–Œ¥≤•÷÷£¨µ´æ…◊˜“—æ≠ª˘±æœ˙ €Õͱœ£¨π˙º ¥Û∂π√≥“◊¿¥‘¥÷˜“™¿¥◊‘√¿π˙£¨∂¯√¿π˙≥¬∂πø‚¥Ê“—æ≠Œ¢∫ı∆‰Œ¢£¨π˙º √≥“◊ –≥°∆⁄¥˝√¿∂π10‘¬∑ðø™ ººØ÷– ’ªÒ°¢…œ –°£µ´ΩÒƒÍ√¿∂π–¬◊˜¥Û∑˘ºı≤˙“—≥…∂®æ÷£¨π©”¶≥ œ÷ΩÙ’≈è ∆£¨æð√¿π˙≈©“µ≤ø ˝æð2012/13ƒÍ∂»√¿∂π∆⁄ƒ©ø‚¥Ê”…»•ƒÍµƒ394ÕÚ∂÷Ωµ÷¡313ÕÚ∂÷£¨∑¥”≥𩔶ΩÙ’≈≥Ã∂»µƒø‚¥Êœ˚∑—±»”…»•ƒÍµƒ4.6%œ¬ΩµŒ™4.3%£¨Œ™¿˙ ∑◊ÓµÕµ„£¨∂‘≈Ã√Êππ≥…”––ß÷ß≥≈°£Œ“√«‘Ÿ¿¥ø¥œ¬–¬∂πµƒœ˙ €«Èøˆ£¨Ωÿ÷πµΩƒø«∞√¿π˙–¬∂𑧠€¡ø“—¥Ô70%£¨∫Û∆⁄œ˙ €—π¡¶≤¢≤ª¥Û°£”…”⁄÷–π˙Ω¸¡Ω‘¬”–π˙¥¢º∞–¬∂π…œ –µƒπ©”¶£¨ª˘±æ¬˙◊„Ω¸∆⁄µƒ–Ë«Û£¨‘Ÿº”…œπ˙º ¥Û∂πº€ŒªÃ´∏þ£¨À˘“‘Ω¯ø⁄‘ð∑≈ª∫£¨∂‘√¿∂π≥ˆø⁄¬‘”–◊Ë÷Õ£¨√¿∂π∂؃М‘≤ª◊„À˘“‘≥ œ÷∏þŒªªÿµ˜£¨µ´√¿∂πµÕø‚¥Ê◊¥Ã¨»‘∂‘≈Ã√Êππ≥…”––ß÷ß≥≈œÞ÷∆ªÿµ˜ø’º‰£¨∫Û∆⁄‘⁄π˙ƒ⁄ –≥°œ˚∫ƒÕÍπ˙¥¢¥Û∂πº∞–¬∂π𩔶∫Û£¨11‘¬∑ð◊Û”“Ω¯ø⁄”–Õ˚ª÷∏¥£¨ΩÏ ±√¿∂π≥ˆø⁄»‘”–Õ˚ª÷∏¥£¨∂‘≈Ã√Ê»‘”–ºÃ–¯ππ≥…÷’Òµƒø…ƒÐ£¨ΩÏ ±∂π¿ý≈Ã√Ê»‘≤ª≈≈≥˝‘Ÿ∂»¿≠’«µƒø…ƒÐ£¨‘⁄ƒœ√¿¥Û∂π»∑∂®∑·≤˙ª∫ق𩔶ΩÙ’≈«∞∂π¿ý»‘”–Õ˚’˚ÃÂ∏þŒª‘À––°£

°°°°2°¢ƒœ√¿∑·≤˙‘§∆⁄Ω´÷Ω•¥¯¿¥—π¡¶ ≈Ã√Ê∫Û∆⁄¥Ê‘⁄±‰¡≥ø…ƒÐ

°°°°±Ì2-1 –¬ƒÍ∂»ƒœ√¿¥Û∂π≤˙¡ø¡œ‘ˆº”

| °° | ∆⁄≥ıø‚¥Ê | ≤˙¡ø | Ω¯ø⁄¡ø | —π’•–Ë«Û | π˙ƒ⁄◊Ð–Ë«Û | ≥ˆø⁄¡ø | ∆⁄ƒ©ø‚¥Ê | |

| ∞¢∏˘Õ¢ | 2010/11 | 22.28 | 49 | 0.01 | 37.61 | 39.21 | 9.21 | 22.87 |

| 2011/12 | 22.87 | 41 | 0 | 36.2 | 37.8 | 7.8 | 18.27 | |

| 2012/13 | 18.27 | 55 | 0 | 38.2 | 39.85 | 13.5 | 19.92 | |

| ∞ÕŒ˜ | 2010/11 | 16.29 | 75.5 | 0.04 | 35.93 | 38.93 | 29.95 | 22.94 |

| 2011/12 | 22.94 | 65.5 | 0.1 | 36.55 | 39.45 | 36.7 | 12.39 | |

| 2012/13 | 12.39 | 81 | 0.25 | 36.8 | 39.89 | 37.6 | 16.15 | |

°°°°◊ ¡œ¿¥‘¥£∫USDA ±±æ©÷–∆⁄’˚¿Ì

°°°°∫Û∆⁄10‘¬∑ðø™ º≤•÷÷µƒƒœ√¿¥Û∂π∑·≤˙µƒ‘§∆⁄∑«≥£«ø£¨ø…ƒÐ–‘“≤∑«≥£¥Û£¨ΩÏ ±Ω´ª·ª∫Ω‚¥Û∂ππ©–Ë«˜ΩÙµƒÃ¨ ∆£¨∂π¿ý –≥°Ω´ª·Ω•œ‘—π¡¶°£Ω҃̓œ√¿¥Û∂π≤•÷÷√ʪ˝Ωœ»•ƒÍΩ´”–À˘µ˜∏þ£¨æð√¿π˙≈©“µ≤øΩÒƒÍ∞¢∏˘Õ¢÷÷÷≤√ʪ˝‘§π¿Œ™1970ÕÚπ´«Í£¨Ωœ»•ƒÍµƒ1780ÕÚπ´«Í‘ˆº”9.6%£ª∞ÕŒ˜÷÷÷≤√ʪ˝‘§π¿Œ™2650ÕÚπ´«Í£¨Ωœ»•ƒÍµƒ2500ÕÚπ´«Í‘ˆº”5.7%°£µ•≤˙∑Ω√Ê£¨∏˘æðÃÏ∆¯‘§±®£¨8°¢9‘¬∑ð∂Ú∂˚ƒ·≈µœÚ»ı ∆∂Ú∂˚ƒ·≈µ∑¢’π£¨∂Ú∂˚ƒ·≈µ∑¢…˙ ±£¨ƒœ√¿ÃÏ∆¯Ω´≥ œ÷ ™»Û£¨ªπ «œý∂‘”–¿˚”⁄¥Û∂π≤•÷÷º∞…˙≥§µƒ£¨Ω҃̓œ√¿¥Û∂πµ•≤˙‘ˆº”µƒø…ƒÐ“≤Ωœ¥Û°£√ʪ˝º∞µ•≤˙‘ˆº”ø…ƒÐΩœ¥Û£¨–¬ƒÍ∂»ƒœ√¿¥Û∂π≤˙¡øΩ´º´¥Ûø…ƒÐ≥ˆœ÷√˜œ‘‘ˆº”°£æð√¿π˙≈©“µ≤ø ˝æð£¨2012/13ƒÍ∂»∞¢∏˘Õ¢¥Û∂π≤˙¡øΩ´¥Ô5500ÕÚ∂÷£¨Ωœ»•ƒÍ‘ˆº”34%£ª∞ÕŒ˜¥Û∂πΩ´¥Ô8100ÕÚ∂÷£¨Ωœ»•ƒÍ‘ˆº”24%°£ ƒœ√¿¥Û∂π≤˙¡ø‘ˆº”£¨ƒ«√¥π˙º ¥Û∂π𩔶ΩÙ’≈è ∆ΩÏ ±ø…ƒÐª·”–À˘ª∫Ω‚°£ÀÊ◊≈ƒœ√¿≤•÷÷µƒ¡ŸΩ¸£¨’‚÷÷—π¡¶ª·÷Ω•±ª≈Ã√Ê∑¥”≥£¨µ±»ª‘⁄ƒœ√¿¥Û∂π»∑∂®∑·≤˙«∞ø…ƒÐ –≥°»‘µ£–ƒπ©”¶£¨“ÚŒ™ø…”√µƒ√¿π˙¥Û∂πø‚¥Ê»∑ µ±»ΩœµÕ£¨≈Ã√Ê»‘”–“ª∂®µƒ÷ß≥≈°£µ´»Áπ˚∫Û∆⁄ƒœ√¿¥Û∂π…˙≥§∆⁄»∑ µ∑Áµ˜”ÍÀ≥£¨‘Ú’‚÷÷—π¡¶Ω´ª·ÕÍ»´ Õ∑≈‘⁄≈Ã√Ê…œ£¨ΩÏ ±≈Ã√ÊΩ´√Ê¡Ÿ»´√Ê◊™’€°£

°°°°3°¢ƒÍƒ⁄∂π∆…∏’–Ë’˚û‘÷π©÷ß≥≈ ¥∫Ω⁄π˝∫Ûœ¬”Œ–Ë«Û≤ª»ð¿÷π€

°°°°Õº2-2 …˙÷Ì––«Èº∞—¯÷≥¿˚»Û◊þ ∆Õº

°°°°◊ ¡œ¿¥‘¥£∫WIND◊ —∂ ±±æ©÷–∆⁄’˚¿Ì

°°°°»•ƒÍ10‘¬∑ðø™ º…˙÷̺€∏Ò±„≤ª∂œªÿ¬‰£¨ΩÒƒÍ4‘¬÷–—Æ»´π˙∆Ωæ˘÷Ì¡∏±»º€µ¯∆∆6°√1µƒ”Øø˜∆Ω∫‚µ„∫Û£¨π˙º“—∏ÀŸ∆Ù∂ت∫Ω‚…˙÷Ì –≥°º€∏Ò÷Ð∆⁄–‘≤®∂صƒµ˜øÿ‘§∞∏£¨ø™’π∂≥÷Ì»‚ ’¥¢£¨5‘¬∑ð“‘¿¥…˙÷̺€∏Òœ¬µ¯∑˘∂»÷Ω•Àı’≠£¨6°¢7‘¬∑ð∆ÛŒ»¬‘…˝£¨—¯÷≥¿˚»Û≤≈Ωœ«∞∆⁄…‘”–∫√◊™°£ÀÊ◊≈œ¬∞΃Í√кØΩ⁄»’–ß”¶( Æ“ª°¢¥∫Ω⁄µ»)µƒÃ·’Ò£¨…˙÷Ì –≥°»‘»ª”–Õ˚≥ˆœ÷œÒ—˘∑¥µØ°£≤ªπ˝º¯”⁄÷Æ«∞¥Ê¿∏Ωœ∏þ£¨π©”¶’˚û‘≥‰◊„µƒ«Èøˆœ¬£¨…˙÷Ì –≥°≥ˆœ÷¥Û∑˘…œ’«––«Èµƒø…ƒÐ≤¢≤ª¥Û£¨Ωˆ“‘∑¥µØø¥¥˝£¨ÀÊ◊≈√˜ƒÍ¥∫ºæ–Ë«Ûµ≠ºæµΩ¿¥£¨…˙÷Ì –≥°ø…ƒÐª·ºÃ–¯ªÿ¬‰ÃΩµ◊°£

°°°°À‰»ªῼ҃˙÷Ì––«È≤ª∫√£¨µ´—¯÷≥¥Ê¿∏’˚ÃÂ¥¶”⁄∏þŒª£¨Ωœ»•ƒÍÕ¨∆⁄≥ œ÷√˜œ‘‘ˆº”è ∆£¨œ‘ æ∆‰∏’–‘–Ë«Û£¨∫Û∆⁄ Æ“ªº∞¥∫Ω⁄ø…ƒÐª·¥Ÿ≥…––«È’˚ÃÂ≥ œ÷∑¥µØ£¨¥Ê¿∏»‘”–Õ˚Œ¨≥÷∏þŒª£¨∂‘≈Ã√Ê»‘ª·ππ≥…“ª∂®÷ß≥≈£¨µ´¥∫Ω⁄π˝∫Ûµƒ¥∫ºæŒ™…˙÷Ì—¯÷≥µ≠ºæ£¨¥Ê¿∏ª˝º´–‘Ω´ª·œ¬ª¨£¨∂‘‘≠¡œµƒ–Ë«Ûø…ƒÐª·÷Ω•∆£»Ì£¨∂‘∂π∆…≈Ã√ʵƒ÷ß≥≈ø…ƒÐΩ´≥ˆœ÷À…∂Ø°£

°°°°Õº2-3 ƒÐ∑±ƒ∏÷̺∞…˙÷̥ʿ∏«ÈøˆÕ≥º∆

°°°°◊ ¡œ¿¥‘¥£∫π˙º“≈©“µ≤ø ±±æ©÷–∆⁄

°°°°∆‰À˚—¯÷≥ –≥°£¨Ω҃ͫð¿ý≤˙∆∑º€∏ұ̜÷…–ø…£¨¥•µ◊∫Ûªÿ…˝£¨ƒø«∞∞⁄Õ—»ı ∆£¨∂‘‘≠¡œ”–“ª∂®÷ß≥≈°£µ´œÒ»‚º¶°¢µ∞º¶µƒ¿˚»Û«˜∏þ∫Û£¨≤π¿∏ª˝º´–‘“ý‘ˆº”£¨π©”¶÷Ω•‘ˆº”£¨º€∏ÒΩ´‘Ÿ∂»«˜»ı£¨±≥∫Ûµƒº€∏Òπʬ…÷˜µº¿˚»Û÷Ð∂¯∏¥ º£¨ƒø«∞…˙÷Ì—¯÷≥¿˚»Û‘⁄∏þŒª£¨—¯÷≥ª˝º´–‘Ωœ∏þ£¨¥Ê¿∏¡øΩœ¥Û£¨∂‘≈Ã√Ê”–Ω◊∂Œ–‘µƒ”∞œÏ£¨»Á…œÕºŒ“√«ø¥µΩ¿˚»Û÷Ð∆⁄“ª∞„6∏ˆ‘¬◊Û”“£¨º¥±„¿˚»Û∏þŒª∫Û◊™’€£¨ƒ«√¥‘⁄Ω”œ¬¿¥µƒ3∏ˆ‘¬◊Û”“µƒ ±º‰¿Ô¿˚»Û»‘¥¶”⁄”Ø¿˚µ„÷Æ«∞£¨—¯÷≥ªß÷ª“™”–¿˚»Û£¨∆‰≤π¿∏ª˝º´–‘“¿»ªª·œý∂‘Ωœ∏þ£¨∂‘≈Ã√Ê»‘”–÷ß≥≈°£µ´÷Æ∫Û𩔶π˝¥Û£¨º€∏Òªÿ¬‰£¨◊™”ÆŒ™ø˜÷Æ∫Û≤π¿∏Ω´œ¬Ωµ£¨‘≠¡œº€∏ÒΩ´ ß»•“ª∂®µƒ–Ë«Û÷ß≥≈£¨≈Ã√ÊΩ´≥–—π°£

|

|

|

|

- °æ–¬Œ≈°ø µˆ”„µ∫ «÷–π˙µƒ

- ∫¥»®∑®¬… ÷–¯¬Ω–¯ÕÍ≥…

- °æ ÷ª˙°ø —∞’“Õ¨√˚Õ¨–’»À

- ¿À¬˛∫ÿø® ¿¥…˺∆“’ ı«©√˚

- °æ∫ÿø®°ø Œ““™∏ÊÀþÀ˚∞ÆÀ˚

- ÷–«ÔΩ⁄Œ ∫Ú∆þ¥Û“Ã∞À¥Ûπ√

- °æ”È¿÷°ø ±£Ô⁄◊¥∏Ê≤º¿ºƒð

- ∑Ú∆Þº‰Ω°øµŒÔ÷ æ´…Ò…˙ªÓ

- °æ√¿≈Æ°ø πÿ”⁄À˚À˝–¬∑¢œ÷

- Àƒ¥Û‘À∂ØΩ°√¿ƒ„ÕÍ√¿…Ì≤ƒ

- °æÕº¡Â°ø —∞’“«Â¥ø√¿…Ÿ≈Æ

- ◊Ó–¬¡Â…˘œ¬‘ÿ ÷ª˙÷˜Ã‚

- °æ≤©øÕ°ø ƒ––°»˝±∆À¿‘≠≈‰

- ≤ª ∫œ◊ˆ¿œ∆≈µƒ–«◊˘≈Æ»À

- °æ”Œœ∑°ø ∞≤◊ø◊Ó»»√≈”Œœ∑

- iphone◊Ó–¬…œœþ”Œœ∑œ¬‘ÿ