徽商期货:金秋玉米即上市 连盘承压落有时

摘要:新粮上市临近,近期我国华北玉米价格继续走弱,东北玉米市场相对平稳,后期的天气将成为关注的重点。养殖业利润仍处于下行通道之中,深加工行业维持低开工率和低利润水平,这些均不利于期价上扬。

一、当前形势分析

目前,东北产区陈粮购销清淡,贸易商手中粮源基本出尽,但由于市场需求疲弱,东北玉米价格上涨乏力;华北产区在市场需求疲弱、整体供应压力较大背景下,短期内上涨动能不强,玉米价格维持弱势调整行情;南方销区玉米价格整体维持稳定,饲料企业采购小麦需求旺盛,玉米市场等待新粮上市,企业大量采购意愿不强,近期购销清淡,抑制玉米需求,价格上涨缺乏动能。

今年国内玉米种植面积增加,并积极推广优质玉米种子,这些都为玉米增产作了铺垫,再加上目前产区玉米长势总体良好,丰产在望。尽管前段时间出现了粘虫灾害和台风灾害,但影响的范围和程度都不是很大。

二、供给层面分析

1.USDA9月供需报告

美国农业部于当地时间9月12日公布了最新月度供需报告。总的来说,本次玉米月度供需报告是喜忧参半的。以下是报告各指标结果和此前分析师预测及8月份报告的对比情况:

USDA9月份美国玉米供需报告

| 2012/13年度 | 9月份报告 | 此前市场预估 | 8月份报告 | 2011/12年度 |

| 产量(亿蒲式耳) | 107.27 | 104.03 | 107.79 | 123.58 |

| 单产(蒲式耳/英亩) | 122.8 | 120.6 | 123.4 | 147.2 |

| 结转库存(亿蒲式耳) | 7.33 | 6.18 | 6.5 | 11.81 |

表1数据来源:美国农业部报告

从上表可以看出:一产量方面,由于今年播种提前,收获期相应提前,因此9月份的USDA报告基本可确定美国玉米的最终产量,由表中数据可知2012/13年度美国玉米的产量是减产的,但相比较8月份而言,玉米的减产幅度有所下滑;二单产方面,最新的单产数据显示,目前的单产稍高于市场预估,但要低于8月份和去年报告的水平;三结转库存方面,最新公布的数据是7.33亿蒲式耳,均高于市场预期和8月份报告的水平。值得一提的是,今年夏季美国出现的严重旱情致使玉米产量处于6年来的历史低位水平,但此次数据仍高于市场预期,尤其是期末结转库存的上调,令连续三年的供应偏紧状况得到缓解。而减产带来的利多支撑已基本被市场透支,预估CBOT市场玉米价格难以重返前期高点。总的来说,本次报告是偏空的。

2.国内玉米丰产预期强劲

7-8月份,我国东北和华北局部地区相继出现了较为罕见的粘虫灾害,农业部第一时间召开了病虫害防控工作会议,财政部也紧接调拨了专项资金,相关部门紧急部署防控,并强有力的执行了既定措施,玉米粘虫病害基本得到控制。目前东北和华北主产区玉米长势整体良好,有增产预期。根据国家粮油信息中心的最新数据,2012/13年度我国玉米产量预估为1.97亿吨,进口为300万吨,从历史数据来看,产量是历史新高(见图1)。至于进口量的减少,主要是由于干旱推高美玉米价格,致使进口成本大幅攀升,近期成本价格维持在2900元/吨左右,远高于国内价格。

图1数据来源:国家粮油信息中心

此外,国储玉米仍较为充足。目前市场预估国家储备玉米的存量大概为2500万吨,自从去年11月份国家临时存储流拍后,玉米一直没有进行过拍卖,国家存储量对市场的影响力依然强大。

3.港口库存

当前北方港口大部分贸易商已经退市,收购活动暂停,主要以消耗库存为主,港口库存量渐减。各企业出货意愿增强,积极向南方港口发运,这一点通过图2可以看出。此外,近两日锦州港将有船只集中到港,鲅鱼圈港当前到港粮源主要为各大企业前期所签合同粮,铁路到货暂时维持稳定。

图2数据来源:徽商期货研究所

南北港口的平仓价格也有所回落,9月18日北方港口的平仓价为2490元/吨,南方港口的平仓价为2570元/吨,均有所回落。南北港口平仓价对连盘期价具有一定的影响,尤其是北方大连港的玉米平仓价影响更为显著,南北港口平仓价的走势如图3所示。

图3 数据来源:徽商期货研究所

三、需求层面分析

1.出口及国内需求

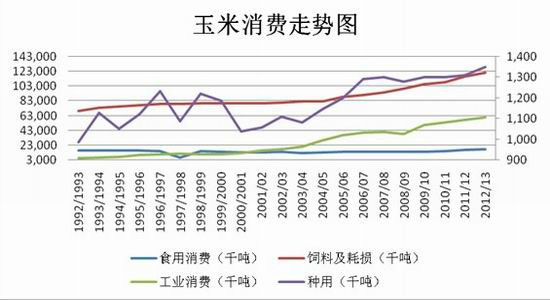

我们通过测算,预估2012/13年度出口20万吨,食用消费为0.175亿吨,饲料及耗损为1.21亿吨,工业消费为0.61亿吨,种用为135万吨,如图4。总的来说,根据目前的数据,国内的消费量要略低于供给量,也就是说供求关系不支持玉米后市走强。

图4数据来源:国家粮油信息中心

2.养殖市场

下半年节假日较多,通常会给猪肉市场注入上涨动能,但由于前期猪肉价格一直处于下跌通道之中,养殖户普遍延期生猪出栏,这导致了生猪产能偏高,如四川、湖南等省份。在需求的提振下,养殖户积极出栏,导致市场供应增加,猪价随之回落。目前猪肉市场的盈利空间仍有限,截止9月5日的统计,全国猪肉平均价为23.57元/公斤,仍处于近年低位水平,如图5。

图5数据来源:徽商期货研究所

2011年8月份以来,全国猪肉价格持续回落,生猪养殖利润持续下滑,如图6。虽然国家和地方收储冷冻猪肉及节假日消费预期提振,但国内养殖利润仍显低迷,这一点也可以从猪粮比走势图看出,2012年4月份以来,猪粮比一直维持在盈亏平衡点6以下,截止9月5日,猪粮比为5.9,如图7。

图6数据来源:国家粮油信息中心

图7数据来源:徽商期货研究所

我国能繁母猪和生猪存栏量仍然维持在高位水平,分别如图8和图9所示。尽管这两个反应猪肉市场前景的先行指标处于上升通道,但国内生猪养殖业盈利却进入下行阶段。生猪出栏、降低补栏、淘汰能繁母猪是养殖业的三个阶段,前段时间仔猪价格继续下滑,如图10所示,这说明养殖户的补栏积极性受挫。近期能繁母猪的数量较上月有所下降,同样也说明我国能繁母猪补栏积极性下滑,也就是说我国的养殖业可能已进入第三个阶段,即淘汰能繁母猪阶段。一旦能繁母猪的存栏量逐步回落,生猪存栏量会紧接着持续下滑,这对于养殖业的饲料需求是相当不利的,笔者统计了2000至2011年的国内饲料用量,如图11,饲料的总产量总体上是递增的,这和近年来猪肉价格的整体上扬是相互吻合的,如果养殖业持续萎靡不振,那么将会传导饲料行业,进而影响玉米的用量规模。

图8数据来源:徽商期货研究所

|

|

|

|