÷–¡∏∆⁄ªı£∫∫Íπ€Œ¢π€À´Ã·’Ò ¡¨ÀÐΩ´”≠¿¥…œ’«

°°°° Ð≈∑‘™«¯π∫’ƺ∆ªÆ∫Õ√¿π˙∑«≈© ˝æ𵻓ÚÀÿ÷’Ò£¨8‘¬30»’“‘¿¥¡¨Àк€∏Ò¡¨–¯–°∑˘…œ’«£¨≤¢”⁄QE3Õ∆≥ˆº¥»’ïø’∏þø™’«Õ££¨¥À¬÷…œ’«Ω· ¯¡À¡¨ÀÐ8‘¬“‘¿¥µƒ’µ¥––«È°£¥”ª˘±æ√Ê¿¥ø¥£¨ÀСœ…œ”Œ≥…±æ‘ˆº”£¨œ¬”Œ≈©ƒ§“—æ≠≤Ω»Î…˙≤˙Õ˙ºæ£¨∏’–Ë√˜œ‘£¨«“ –≥°œ÷ªı»‘»ª∆´ΩÙ£¨¥¯∂Øœ÷ªıº€∏ÒµƒÃ·…˝°£¥”ºº ı√Ê¿¥ø¥£¨9‘¬10∫≈¡¨Àк€∏ÒÕª∆∆10300◊Ë¡¶Œª£¨«“æ≠3»’»∑»œ”––ß°£’πÕ˚∫Û –£¨∫Íπ€¿˚∫√∫Õœ÷ªıº€∏Òº·Õ¶µƒ”∞œÏªπΩ´≥÷–¯£¨¡¨ÀÐ∂Ã∆⁄ƒ⁄º€∏ÒªÚ»‘”–“ª∂®µƒ…œ’«ø’º‰°£

°°°°“ª°¢∫Íπ€–Œ ∆¿˚∫√£¨»´«Ú’˛≤þ«˜”⁄øÌÀ…

°°°°9‘¬6»’µ¬¿≠º™‘⁄–¬Œ≈∑¢≤ºª·…œ–˚≥∆£¨≈∑÷ޗΖ–æˆ∂® µ ©°∞ŒÞœÞ¡ø≥Âœ˙ Ωπ∫’ƺ∆ªÆ(OMT)°±°£OMTπ∫’ƺ∆ªÆ√ª”–…œœÞ£¨«“≈∑÷ޗΖ–≤ª∂‘OMTπ∫’ƺ∆ªÆ…Ë∂®◊ÓµÕ–≈¥˚∆¿º∂“™«Û°£ –≥°∂‘¥ÀΩ‚∂¡ΩœŒ™¿÷π€°£ÀÊ∫Û£¨9‘¬12»’£¨µ¬π˙œÐ∑®∑®‘∫≤√戔–Ãıº˛Õ®π˝ESM£¨¥À«∞ –≥°∂‘¥Àµƒµ£”«œ˚…¢°£

°°°°√¿π˙∑Ω√Ê£¨¥À«∞ –≥°∆’±ÈΩ´ƒøπ‚∑≈‘⁄8‘¬∑«≈©æÕ“µ ˝æð…œ£¨»œŒ™8‘¬ ˝æðµƒ∫√ªµ∫Ð¥Û≥Ã∂»æˆ∂®¡À√¿¡™¥¢Õ∆QE3µƒ∂Ø¡¶°£9‘¬7∫≈π´≤ºµƒ√¿π˙∑«≈©æÕ“µ±®∏Êœ‘ 棨√¿π˙8‘¬∑«≈©æÕ“µ»À ˝‘ˆº”9.6ÕÚ£¨ –≥°‘§∆⁄‘ˆº”13ÕÚ£¨µÕ”⁄ –≥°‘§∆⁄°£‘⁄∑«≈© ˝æðπ´≤º«“µÕ”⁄‘§∆⁄∫Û£¨ –≥°…œ÷ÿ»ºøÌÀ…‘§∆⁄°£ÀÊ∫Û£¨9‘¬13»’√¿¡™¥¢‘⁄FOMC“Èœ¢ª·“È…œ–˚≤ºÕ∆≥ˆø™∑≈ ΩQE3£¨√ø∏ˆ‘¬π∫¬Ú400“⁄√¿‘™MBS£¨Œ¥√˜»∑Ω· ¯»’∆⁄°£√¿¡™¥¢µ⁄“ª¥ŒΩ´’˛≤þ”Îæ≠º√∑¢’πœýπÿ¡™∆¿¥£¨≤¢≥–≈µ≤ª≥…π¶≤ªª·∏ƒ±‰øÌÀ…’˛≤þ°£‘⁄≈∑√¿Õ¨ ±øÌÀ…ªÚ«ø¡“øÌÀ…‘§∆⁄µƒ«Èøˆœ¬£¨ –≥°Õ∂◊ ’þª˝º´«È–˜º”«ø£¨∑Áœ’◊ ≤˙¥Û∑˘…œ’«£¨QE3–˚≤ºµ±ÃÏ£¨WTI‘≠”Õ…œ’«1.34%£¨µÁ◊”≈ÃÕª∆∆99√¿‘™°£

°°°°∂˛°¢…œ”Œ‘≠¡œº·Õ¶£¨Õ∆∂Ø≥…±æ…œ’«

°°°°WTI‘≠”Õº€∏Ò◊‘6‘¬µ◊¥ÔµΩƒÍƒ⁄µÕµ„∫Û£¨”…”⁄œƒºæ”√”Õ∏þ∑µƒµΩ¿¥£¨–Ë«Û‘ˆº”£¨”Õº€≥ˆœ÷ºæΩ⁄–‘∑¥µØ°£¥ÀÕ‚£¨±±∫£”ÕÃԺϖ޵º÷¬»´«Ú‘≠”Õπ©∏¯œ¬Ωµ£¨º”…œÏ´∑Á∫Õ÷–∂´æ÷ ∆ΩÙ’≈µ»“ÚÀÿ£¨EIA‘≠”Õø‚¥Ê¡¨–¯≥ˆœ÷≥¨‘§∆⁄œ¬Ωµ£¨WTI‘≠”Õº€∏Ò÷≤Ω◊þ∏þ£¨8‘¬Õª∆∆98√¿‘™°£

°°°° Б≠”Õ…œ’«¥¯∂Ø£¨—«÷Þ““œ© –≥°º€∏Ò◊þ∏þ£¨ƒø«∞CFR∂´±±—«∫ÕCFR∂´ƒœ—«∑÷± ’”⁄1343-4344√¿‘™/∂÷∫Õ1283-1284√¿‘™/∂÷£¨±æ‘¬…œ’«¡À80√¿‘™/∂÷°£Õ£≥µºÏ–Þ◊∞÷√∑Ω√Ê£¨—Ô◊” ت؃Í≤˙35ÕÚ∂÷““œ©¡—Ω‚◊∞÷√º∆ªÆ”⁄9‘¬≥ıª÷∏¥÷ÿ∆Ù£¨÷–…≥ ت؃Í≤˙100ÕÚ∂÷““œ©¡—Ω‚◊∞÷√£¨∫ÕîÀЃÍ≤˙103ÕÚ∂÷““œ©¡—Ω‚◊∞÷√º∆ªÆ”⁄9‘¬÷–œ¬—Æø™≥µ°£”…¥Àø¥¿¥£¨÷¡…Ÿ9‘¬œ¬—Æ÷Æ«∞£¨““œ©≤˙¡ø≤ªª·¥Û∑˘‘ˆº”£¨ø‚¥Ê≤ªª·≥ˆœ÷√˜œ‘—π¡¶°£

°°°° ˝æ𿥑¥£∫÷–¡∏∆⁄ªı

°°°°»˝°¢π©”¶∆´ΩÙ£¨œ÷ªı –≥°º€∏Ò◊þ∏þ

°°°°Ω¸∆⁄£¨ تØ≥ߺ“Õ£≥µºÏ–Þ«ÈøˆΩœ∂ý£¨∆‰÷–¥Û«Ï تذ¢÷–…≥ÃÏΩÚ°¢—Ô◊” تص»◊∞÷√Õ£≥µºÏ–Þ∂‘ –≥°”∞œÏΩœ¥Û°£

| تØ≥ߺ“ | …˙≤˙◊∞÷√ | ≤˙ƒÐ£®ÕÚ∂÷/ƒÍ£© | ±∏◊¢ |

| —Ô◊” ØªØ | LLDPE◊∞÷√ | 20 | 8‘¬26»’ø™ ººÏ–Þ£¨º∆ªÆ9‘¬÷–—Æ÷ÿ∆Ù |

| ÃÏΩÚ¡™∫œ | LLDPE◊∞÷√ | 12 | 8‘¬15»’Õ£≥µºÏ–Þ£¨Õ£≥µ40ÃÏ◊Û”“ |

| ¥Û«Ï ØªØ | LDPE◊∞÷√ | 20 | Õ£≥µºÏ–Þ÷– |

| ÷–…≥ÃÏΩÚ | LLDPE◊∞÷√ | 30 | 8‘¬20»’Õ£≥µºÏ–Þ£¨Õ£≥µ45ÃÏ◊Û”“ |

| HDPE◊∞÷√ | 30 | 8‘¬20»’Õ£≥µºÏ–Þ£¨Õ£≥µ45ÃÏ◊Û”“ | |

| ∂¿…Ω◊” ØªØ | LLDPE◊∞÷√ | 30 | 8‘¬31»’∂ÑðÕ£≥µ |

| ¿º÷ð ØªØ | LDPE◊∞÷√ | 20 | 9‘¬4»’Õ£≥µºÏ–Þ£¨º∆ªÆΩÒ»’ø™≥µ |

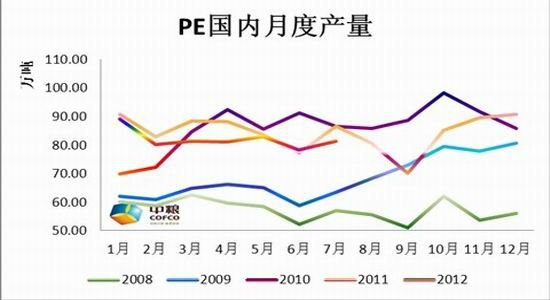

°°°° تØ≥ߺ“Õ£≤˙ºÏ–Þµº÷¬PE≤˙¡øœ¬Ωµ£¨œ÷ªı –≥°ªı‘¥∆´ΩÙ°£æðÕ≥º∆£¨7‘¬π˙ƒ⁄PE≤˙¡øŒ™81.3ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄(86.8ÕÚ∂÷)ºı…Ÿ5.5ÕÚ∂÷£¨Õ¨±»ºı…Ÿ6.4%°£»´ƒÍ¿€º∆575.8ÕÚ∂÷£¨Õ¨±»»•ƒÍ(598.7ÕÚ∂÷)Ωµ22.9ÕÚ∂÷£¨Ωµ∑˘Œ™3.8%°£

°°°° ˝æ𿥑¥£∫÷–¡∏∆⁄ªı

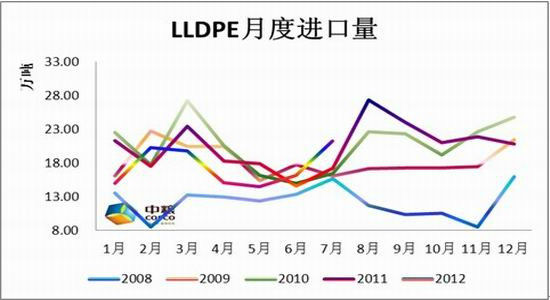

°°°°¥”Ω¯ø⁄∑Ω√Ê¿¥ø¥£¨7‘¬PE◊ÐΩ¯ø⁄68.11ÕÚ∂÷£¨ª∑±»‘ˆº”16.75%£¨Õ¨±»…œƒÍ7‘¬∑ð(54.29ÕÚ∂÷)‘ˆº”25.46%£ªLLDPEΩ¯ø⁄21.36ÕÚ∂÷£¨ª∑±»‘ˆº”31.69%£¨Õ¨±»»•ƒÍ‘ˆº”23.90%°£Ω¯ø⁄¡øµƒ‘ˆº”’˝ «Àµ√˜¡À£¨‘⁄π˙ƒ⁄ªı‘¥∆´ΩÙµƒ«Èøˆœ¬£¨”…”⁄œ¬”Œ≈©ƒ§…˙≤˙Ω¯»ÎÕ˙ºæ£¨∂‘‘≠¡œ–Ë«Û÷Ω•…œ…˝£¨ –≥°PEπ©”¶ΩœŒ™ΩÙ’≈°£

°°°° ˝æ𿥑¥£∫÷–¡∏∆⁄ªı

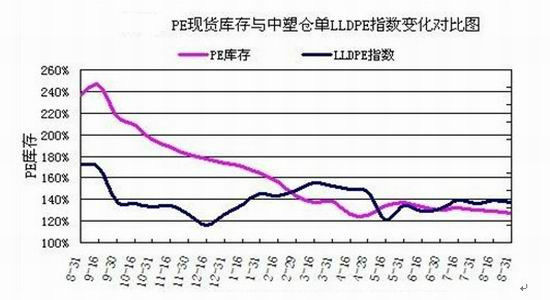

°°°°”……œÕºø…“‘ø¥≥ˆ£¨Œ“π˙∂˛ºæ∂»PE≤˙¡ø∫ÕΩ¯ø⁄¡øΩœÕ˘ƒÍ√˜œ‘∆´…Ÿ£¨ تØø‚¥Ê¡¨–¯—”–¯œ¬Ωµ«˜ ∆£¨ÀÊ◊≈œ¬”Œœ˚∑—…œ’«£¨ –≥°…œ تØ∫Õ√≥“◊…Ãø‚¥Ê√˜œ‘∆´ΩÙ°£PEΩœ…œ‘¬µ◊ºı…Ÿ1.35%£¨±»…œƒÍÕ¨∆⁄ºı…Ÿ46.45%°£¥”«¯”Ú¿¥ø¥£¨±æ‘¬ƒœ±±∑Ωø‚¥Êæ˘œ¬Ωµ°£±±∑Ωø‚¥ÊΩœ…œ‘¬µ◊ºı…Ÿ6.25%£¨±»…œƒÍÕ¨∆⁄ºı…Ÿ49.11%£ªƒœ∑Ωø‚¥ÊΩœ…œ‘¬µ◊ºı…Ÿ0.29%£¨±»…œƒÍÕ¨∆⁄ºı…Ÿ35.06%°£◊Ðÿ¥ø¥£¨8‘¬∑ð÷˜“™ –≥°ø‚¥Ê≥ œ¬Ωµ«˜ ∆£¨Ωµ∑˘Ωœ÷Æ«∞¿©¥Û°£

°°°° ˝æ𿥑¥£∫÷–ÀÐ◊ —∂

°°°°≥…±æ…œ’«∫Õœ÷ªıªı‘¥∆´ΩÙµº÷¬PEœ÷ªı –≥°º€∏Ò÷≤Ω…œ’«°£ تØ∆Û“µ µ––‘¬≥ı∂®º€£¨9‘¬≥ı تØ∆Û“µ∆µ∆µ…œµ˜≥ˆ≥ߺ€∏Ò£¨Ωœ8‘¬≥ı∂®º€º€∏Ò∆Ωæ˘…œ’«500‘™◊Û”“°£Ωÿ÷¡10»’£¨LLDPEª™∂´µÿ«¯º€∏ÒŒ™10600-11000‘™/∂÷£ªª™ƒœ –≥°º€10700-10800‘™/∂÷£ªª™±± –≥°º€Œ™10450-10600‘™/∂÷°£π˙Õ‚ تØ7-8‘¬±®≈Ó≤≤…»°Ã·º€¥Î ©£¨’«∑˘‘⁄50-60√¿‘™/∂÷°£º”÷Æ≤ø∑÷ تØ◊∞÷√ºÏ–Þ£¨ تØø‚¥Ê—π¡¶≤ª¥Û£¨Õ¶º€–ƒÃ¨ΩœŒ™«ø”≤°£¥”ª˘≤ÓΩ«∂»ø¥£¨Ω¸º∏∏ˆ‘¬¿¥π˙ƒ⁄LLDPEœ÷ªıº€∏Ò“ª÷±∏þ”⁄∆⁄ªıº€∏Ò£¨∆Ωæ˘Ã˘ÀÆ500‘™◊Û”“°£ÀÊ◊≈◊ÓΩ¸∆⁄ªıº€∏Ò◊þ∏þ£¨ª˘≤Ó”–Àı–°µƒ«˜ ∆°£»Á»Ù πª˘≤ÓªÿπÈ’˝≥£ÀÆ∆Ω£¨‘Ú∆⁄ªıº€∏Ò”–Õ˚Ω¯“ª≤Ω…œ’«°£

°°°° ˝æ𿥑¥£∫÷–¡∏∆⁄ªı

°°°°Àƒ°¢œ¬”Œ∏’–Ë√˜œ‘£¨≈©ƒ§≤Ω»Î…˙≤˙Õ˙ºæ

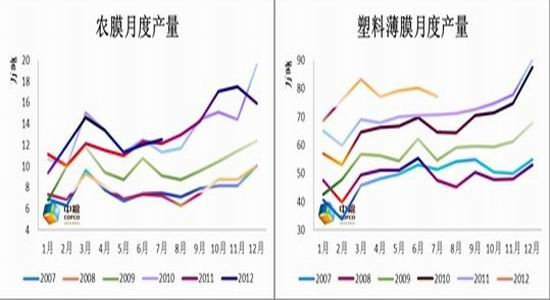

°°°°¥”œ¬”Œ–Ë«Û¿¥ø¥£¨7‘¬ÀСœ±°ƒ§◊СøŒ™77.1ÕÚ∂÷£¨Õ¨±»’«5.4%£ª≈©”√±°ƒ§7‘¬◊СøŒ™12.5ÕÚ∂÷£¨Õ¨±»’«1.5%°£8‘¬¥¶”⁄≈Ôƒ§…˙≤˙–Ë«Û∆⁄£¨ –≥°–Ë«Û“≤Ωœ÷Æ7‘¬∑ð”–À˘∫√◊™£¨≈Ôƒ§…˙≤˙∆Û“µø™π§¬ ±£≥÷∏þŒª£¨’«÷¡60%◊Û”“°£”…”⁄«∞∆⁄‘≠¡œº€∏Ò∏þ∆Û£¨ÀСœ÷∆∆∑∆Û“µ∂ý≥÷π€Õ˚è∂»£¨≤πªı“‚‘∏≤ª«ø¡“£¨µº÷¬œ÷‘⁄‘≠¡œø‚¥Ê≤ª◊„°£«Ôºæ≈Ôƒ§…˙≤˙ Ù”⁄∏’–Ë£¨”…”⁄≈©◊˜ŒÔ…˙≤˙–Ë“™£¨ÀСœ÷∆∆∑∆Û“µµƒ≈Ôƒ§…˙≤˙ª˘±æ“™‘⁄10‘¬µ◊÷Æ«∞Ω· ¯£¨À˘“‘”–¿˚”⁄œ÷ªı –≥°ΩªÕ∂°£¥ÛÀ‚µÿƒ§…˙≤˙“≤÷≤Ω∆Ù∂Ø£¨ƒø«∞∆Û“µø™π§¬ “¿æ…Œ¨≥÷‘⁄25-30%°£

°°°° ˝æ𿥑¥£∫÷–¡∏∆⁄ªı

°°°°ŒÂ°¢Ω·¬€”Î≤Ÿ◊˜Ω®“È

°°°°¥”∫Íπ€√Ê¿¥ø¥£¨»´«ÚøÌÀ…’˛≤þµƒ”∞œÏªπΩ´≥÷–¯£¨ –≥°Õ∂◊ ’þÕ∂◊ «È–˜¡º∫√£¨∑Áœ’◊ ≤˙º€∏Ò≥÷–¯…œ’«£¨¥¯∂Øπ˙ƒ⁄◊ ΩµƒÕ∂◊ –Ë«Û°£»Ù‘≠”Õº€∏Ò‘⁄øÌÀ…’˛≤þµƒ¥¯∂Øœ¬ºÃ–¯…œ’«£¨‘ÚΩ´Ω¯“ª≤ΩÕ∆∂ØPE…œ”Œ≥…±æº€∏Ò£¨Ω¯∂¯¥´µºµΩPEœ÷ªıº€∏Ò°£¥”ª˘±æ√Ê¿¥ø¥£¨Õ£≥µºÏ–Þµƒ تØ◊∞÷√¥Û≤ø∑÷∂º‘⁄9‘¬÷–œ¬—Æ÷ÿ–¬ø™≥µ…˙≤˙£¨‘⁄¥À÷Æ«∞π˙ƒ⁄µƒPE≤˙¡ø∫Õø‚¥Ê≤ªª·≥ˆœ÷√˜œ‘µƒ∏ƒ…∆£¨«“ÀÊ◊≈≈©ƒ§…˙≤˙Õ˙ºæµΩ¿¥£¨π©«Ûπÿœµ»‘Ω´≥÷–¯∆´ΩÙ◊¥Ã¨°£‘§º∆¡¨ÀÐ∂Ã∆⁄ªÚ”–Õ˚ºÃ–¯…œ’«£¨≤Ÿ◊˜…œ£¨∂Ã∆⁄ƒ⁄»ÙŒ¥Õª∆∆ΩÒƒÍ3‘¬∑ð∏þµ„£¨«“≥ˆœ÷ªÿµ˜£¨Ω®“È∑͵պ”≤÷£ª»Ù…œ≥ÂÕª∆∆3‘¬∑ð∏þµ„£¨ø…≤ø∑÷ªÒ¿˚¡ÀΩ·£¨≤¢µ»¥˝ªÿµ˜∫ۺÖ¯≥÷”–∂ýµ•°£

°°°°÷–¡∏∆⁄ªı

|

|

|

|

- °æ–¬Œ≈°ø µˆ”„µ∫ «÷–π˙µƒ

- ∫¥»®∑®¬… ÷–¯¬Ω–¯ÕÍ≥…

- °æ ÷ª˙°ø —∞’“Õ¨√˚Õ¨–’»À

- ¿À¬˛∫ÿø® ¿¥…˺∆“’ ı«©√˚

- °æ∫ÿø®°ø Œ““™∏ÊÀþÀ˚∞ÆÀ˚

- ÷–«ÔΩ⁄Œ ∫Ú∆þ¥Û“Ã∞À¥Ûπ√

- °æ”È¿÷°ø ±£Ô⁄◊¥∏Ê≤º¿ºƒð

- ∑Ú∆Þº‰Ω°øµŒÔ÷ æ´…Ò…˙ªÓ

- °æ√¿≈Æ°ø πÿ”⁄À˚À˝–¬∑¢œ÷

- Àƒ¥Û‘À∂ØΩ°√¿ƒ„ÕÍ√¿…Ì≤ƒ

- °æÕº¡Â°ø —∞’“«Â¥ø√¿…Ÿ≈Æ

- ◊Ó–¬¡Â…˘œ¬‘ÿ ÷ª˙÷˜Ã‚

- °æ≤©øÕ°ø ƒ––°»˝±∆À¿‘≠≈‰

- ≤ª ∫œ◊ˆ¿œ∆≈µƒ–«◊˘≈Æ»À

- °æ”Œœ∑°ø ∞≤◊ø◊Ó»»√≈”Œœ∑

- iphone◊Ó–¬…œœþ”Œœ∑œ¬‘ÿ