РЛТөЖЪ»хЈә¶№ЖЙЦчБҰҝзФВМЧАыХэөұКұ

ЎЎЎЎҪсД궹ЖЙЦчБҰҝЙОҪ·з№вОЮПЮЈ¬МШұрКЗ1301әПФјЈ¬іЦІЦБҝәНіЙҪ»Бҝ¶јФшҙу·щФцјУЈ¬ТІК№өГ¶№ЖЙЦчБҰәПФјјдөДјЫІоіцПЦСПЦШЖ«ІоЈ¬1ФВәН5ФВјЫІоұЖҪьАъК·ЧоҙуЦөЎЈҙУНіјЖЙПЎўјҫҪЪРФЙПЎўТФј°»щұҫГжЙПЧЫәПАҙҝҙЈ¬әуЖЪҝзФВјЫІо»Ш№йөДёЕВКҪПҙуЈ¬ҝзФВМЧАы»тХэөұКұЎЈ

ЎЎЎЎ1.M05-M01јЫІоөДНіјЖ·ЦОц

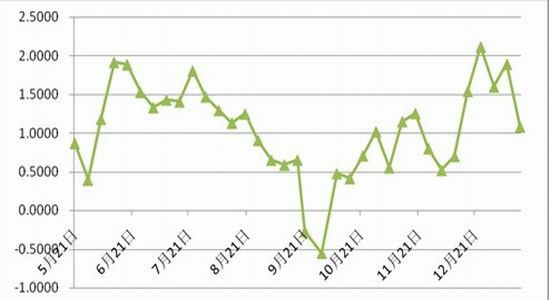

ЎЎЎЎХыАн2000Дк7ФВ17ИХЦБ2012Дк8ФВ15ИХDCE¶№ЖЙИХКХЕМКэҫЭЈ¬јЖЛгM05-M01ИХјЫІоЈ¬ТІјҙ¶№ЖЙM05-M01өДКұјдРтБРЎЈјЫІоҫщЦөОӘ4Ј¬ұкЧјІоОӘ147ЎЈҙуёЕВКЗшјдИзПВЈәЎЎЎЎ

| ёЕВКЗшјд | ||

| ПВСШ | ЙПСШ | |

| 98%ёЕВКЗшјд | -328 | 414 |

| 95%ёЕВКЗшјд | -290 | 298 |

| ј«Цө | -775 | 498 |

ЎЎЎЎҙУДҝЗ°өДјЫІоАҙҝҙЈ¬ЖдСПЦШЖ«АлҙуёЕВКЗшјдөДПВСШЈ¬ұЖҪьАъК·ј«ЦөЎЈНіјЖЙПАҙҝҙЈ¬әуЖЪ»Ш№йөДёЕВК·ЗіЈҙуЎЈ

ЎЎЎЎҙУјјКхЙПАҙҝҙЈ¬M1305-M1301јЫІоФЪ-500өҪ -600Ц®јдІЁ¶ҜБЛҪьТ»ёцФВЈ¬јЫІоФЪДҝЗ°О»ЦГКЬөҪЦ§іЕЎЈ¶шЗТПЦФЪФЩҙОҪУҪьЗ°ЖЪөНөгЈ¬РОіЙWөЧөДёЕВКҪПҙуЎЈ

ЎЎЎЎ2.јҫҪЪРФЗҝИх·ЦОц

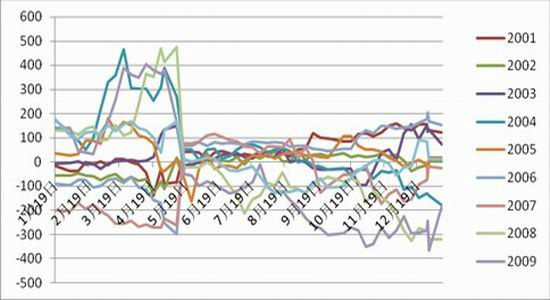

ЎЎЎЎБ¬¶№ЖЙM05-M01әПФјөДјЫІоЧЯКЖЈ¬Т»°гАҙЛөФЪ9ФВ·Э»бУРТ»ёцјҫҪЪРФЧӘКЖөД№жВЙЈ¬Лжәу»біКПЦ05әПФјЗҝКЖЈ¬¶ш01әПФјПа¶ФИхКЖөД№жВЙЎЈҪбәППЦФЪөДM1305-M1301јЫІоЧЯКЖЈ¬З°ЖЪЖдіКПЦБЛЗчКЖРФПВөшөДЧЯКЖЈ¬·ыәПјҫҪЪРФИхКЖ№жВЙЈ¬¶шДҝЗ°ЖдФЪҙуёЕВКЗшјдПВСШіКПЦХрөҙЧЯКЖЈ¬јЫІоЧЯКЖКЬөҪЦ§іЕЈ¬ТтҙЛЈ¬әуЖЪјЫІојҫҪЪРФЙПРРөДёЕВКҪПҙуЎЈ

ЎЎЎЎНјТ»ЎўБ¬¶№ЖЙM05-M01јЫІоөДјҫҪЪРФЧЯКЖ

ЎЎЎЎНј¶юЎўБ¬¶№M05-M01јЫІоАъДкЧЯКЖ

ЎЎЎЎЧўЈә1ФВ·ЭөҪ5ФВ·ЭКЗҝзДк¶ИөДәПФјјЫІоЈ¬ІЁ¶ҜёьҙуЎЈ

ЎЎЎЎ3.ЧКҪрұд»Ҝ

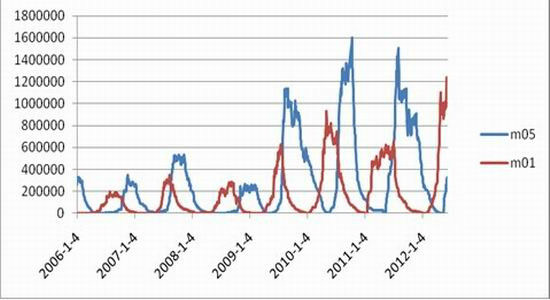

ЎЎЎЎ°ҙХХіЦІЦБҝөДҙуРЎЈ¬ДҝЗ°¶№ЖЙЦчБҰәПФјИФИ»КЗ1301ФВәПФјЎЈө«КЗҙУАъДкөД№жВЙАҙҝҙЈ¬Т»°г01ФВәПФјПт05ФВәПФјТЖІЦөДКұҝМФЪ7ФВіхЈ¬ДЗГҙәЬГчПФЈ¬ҪсДкЦчБҰЧКҪрФЪm1301ЙПІ©ЮДөДКұјдҪПіӨЎЈәуЖЪЦчБҰЧКҪрҝП¶Ё»бТЖПтm1305Ј¬ХвёцКұјдФЪ9ФВ·ЭөДёЕВКҪПҙуЈ¬ТтҙЛЈ¬ҙУЧКҪрөДҪЗ¶ИАҙҝҙЈ¬әуЖЪЦчБҰЧКҪр»бІ©ЮДm1305Ј¬УРАыУЪm1305өДПа¶ФЗҝКЖЎЈ

ЎЎЎЎНјИэЎў¶№ЖЙ05Ўў01әПФјАъДкіЦІЦБҝұд»Ҝ

ЎЎЎЎ4.І»Н¬ЗчКЖПВЈ¬M1305әНM1301әПФјөДЗҝИх·ЦОц

ЎЎЎЎПЦФЪЈ¬ҙУ№ъНвCBOTҙу¶№әН№ъДЪDCE¶№ЖЙАҙҝҙЈ¬јЫёс¶јҙҰУЪёЯО»ЎЈГА¶№ТСҫӯҙҙіцАъК·РВёЯЈ¬әуЖЪөДЧЯКЖІ»И·¶ЁРФҪПҙуЈ»№ъДЪБ¬¶№ЖЙТІТСҫӯұЖҪьАъК·ёЯөгЈ¬ёЯО»ҝмЛЩХЗВдөД·зПХТІ·ЗіЈҙуЎЈ

ЎЎЎЎФЪХвАпЈ¬ОТГЗІ»ЧцөҘұЯөД·ҪПтРФФӨІвЈ¬јЩЙиФЪОҙАҙөДБҪёцФВКұјдЦЬЖЪДЪЈ¬БҪЦЦІ»Н¬өДЗчКЖПВЈ¬Аҙ·ЦОцM1305әНM1301әПФјөДПа¶ФЗҝИхЎЈ

ЎЎЎЎўЩјЩЙиәуЖЪДЪНвЕМ¶№АаИФКЗЙПХЗЗчКЖ

ЎЎЎЎИз№ыәуЖЪCBOTГА¶№әНDCE¶№ЖЙЗчКЖИФКЗЙПХЗЈ¬ДЗГҙГА¶№Ҫ«јМРшҙҙРВёЯЈ¬¶ш№ъДЪ¶№ЖЙТІҪ«Н»ЖЖЗ°ЖЪёЯөгЈ¬ҙҙіцАъК·РВёЯЎЈ

ЎЎЎЎИ»¶шЈ¬ОТГЗҝЙТФ·ЦОцУ°ПмГА¶№әН¶№ЖЙөДТтЛШҝЙЦӘЈ¬әуЖЪөДЦ§іЕМвІДЦчТӘФЪЈә

ЎЎЎЎөЪТ»ЎўГА¶№өДөНҝвҙжЎЈОТГЗЦӘөАҪсДкГА¶№ТтёЙәөөҘІъҙу·щҪөөНЈ¬ҪсДкјхІъКЗТ»¶ЁөДЈ¬Ц»КЗјхІъөД·щ¶ИУРҙэИ·¶ЁЈ¬9ФВ№©РиұЁёжөДКэҫЭ»щұҫҪУҪьКөјКөДІъБҝКэҫЭЈ¬ТтҙЛЈ¬ГА№ъЕ©ТөІҝ9ФВ№©РиұЁёж»тРнёшКРіЎТ»ёц¶ЁөчЈ¬КЗФЩЙПТ»ІгЈ¬»№КЗХрөҙ»ШВдЎЈІ»№ЬФхГҙЛөЈ¬әуЖЪјЫёсөДЦШРДұШИ»О¬іЦёЯО»ЎЈ

ЎЎЎЎНјЛДЎўГА¶№ЖЪ»хҝвҙжәНҝвҙжПы·СұИ

ЎЎЎЎөЪ¶юЎўГА¶№өДіцҝЪРиЗуЎЈЗ°ЖЪТтГА¶№јЫёсіЦРшёЯЧЯЈ¬әЬ¶а№ъНвІЙ№әЙМ¶јҪчЙчІЙ№әЈ¬И»¶шЈ¬ЛжЧЕјЫёсөДОИ¶ЁЈ¬РиЗуКЗіЦРшөДЈ¬әЬ¶а№ъНвІЙ№әЙМ»№РиҪшҝЪЈ¬МШұрКЗЦР№ъЎЈ°ҙХХНщДкөДП°№ЯЈ¬ЛДјҫ¶ИТІКЗІЙ№әНъјҫЈ¬ТтС№ХҘРиЗуНъКўЈ¬ПВ°лДкТІГжБЩУНЦ¬өДПы·СНъјҫЎЈТтҙЛЈ¬ЛжәуГА¶№өДіцҝЪНъКўРиЗу»тОӘјЫёсМṩ¶ҜБҰЎЈ

ЎЎЎЎНјОеЎўГА¶№іцҝЪРиЗуҪш¶И

ЎЎЎЎөЪИэЎўДПГАөДІъБҝәНМмЖшОКМвЎЈұұГАөДҙ󶹲ъБҝИ·¶ЁәуЈ¬ДПГАөДЦЦЦІМвІДҫН»бҪУха¶шЦБЈ¬°ҙХХПЦФЪөДКРіЎФӨЖЪЈ¬ДПГАҝЙДЬФЪҪсДкҙ󶹸߼ЫөДҙМјӨПВ»бҙу·щФцјУЦЦЦІГж»эЈ¬Из№ыІ»іцПЦј«¶ЛМмЖшҝЙДЬҙу·щФцІъЎЈө«КЗҙУДҝЗ°АҙҝҙЈ¬ХвёцМвІД»№ДСТФіЙОӘЦчөјТтЛШЈ¬ТтОӘДПГАөДҙу·щЦЦЦІКЗФЪК®Т»ФВ·ЭТФәуЈ¬ІўЗТ°ҙХХДҝЗ°өДИ«ЗтөДј«¶ЛМмЖшЗйҝцЈ¬ДПГАДЬ·сЛіАыНкіЙҙу¶№ЙъІъТІҙжФЪТЙОКЎЈЖдКөФЪ¶т¶ыДбЕөПЦПуөДУ°ПмПВЈ¬ҪсДкДПГАөДМмЖшТІұИҪПёЙФпЈ¬¶ФДПГАФзЖЪЦЦЦІҝЙДЬІ»АыЎЈТтҙЛЈ¬МмЖшөДіҙЧчҝЙДЬ»бСУРшөҪДПГАҙу№жДЈЦЦЦІЎЈ

ЎЎЎЎФЪИзЙПТтЛШөДУ°ПмПВЈ¬Из№ыОҙАҙГА¶№әНБ¬¶№ЖЙСУРшЙПРРЗчКЖЈ¬ФЩҙҙРВёЯөД»°Ј¬ДЗГҙ№ъДЪ¶№ЖЙұШИ»»біцПЦҝзДк¶ИРРЗйЈ¬ТІјҙЛжәуөДM1305әПФј»біЙОӘ¶аН·өДҪш№ҘЦчХҪіЎЎЈТтОӘЖдұШ»біЙОӘЦчБҰәПФјЈ¬ДЗГҙТІұШ»бК№өГM1305әПФјПа¶ФM1301әПФјПа¶ФЗҝКЖөДЧЯКЖЎЈ

ЎЎЎЎўЪјЩЙиәуЖЪДЪНвЕМ¶№АаЧӘКЖРОіЙПВөшЗчКЖ

ЎЎЎЎИз№ыәуЖЪГА¶№әН№ъДЪ¶№ЖЙөДЙПХЗЗчКЖҪбКшЈ¬өфН·ПтПВЈ¬ТІјҙ¶аН·РРЗйҪбКшЈ¬ДЗГҙұШИ»»бРОіЙҝмЛЩПВөшЧЯКЖЎЈ

ЎЎЎЎУ°ПмДЪНвЕМ¶№АаЧЯКЖҝЙДЬПВөшөДЦчөјТтЛШЈә

ЎЎЎЎөЪТ»Ўў9ФВ№©РиұЁёжІъБҝИ·¶ЁәуЈ¬Чц¶аЧКҪрЦч¶Ҝі·АлЎЈОТГЗЦӘөАПЦФЪ¶аН·ЧКҪрФЪM1301әПФјЙПөДБҰБҝ·ЗіЈЗҝҙуЈ¬ХвЦчТӘКЗ»щУЪҪсДкГА№ъҙ󶹸ЙәөФміЙөДјхІъЈ¬ө«КЗЈ¬9ФВ№©РиұЁёжөДІъБҝКэҫЭ»щұҫИ·¶ЁБЛҪсДкөДІъБҝЈ¬ТІјҙ9ФВ№©РиұЁёжөДКэҫЭ»щұҫИ·¶ЁБЛҪсДкөДјхІъ·щ¶ИЈ¬¶аН·АөТФЧц¶аөДЦчөјМвІДҝЙДЬТСҫӯГчАК»ҜЈ¬ТтҙЛЈ¬¶аН·ЧКҪр»біцПЦұдКэЎЈ

ЎЎЎЎөұИ»ХвЦЦұдКэ»тРн»бТФБҪЦЦРОКҪНкіЙЈ¬ЖдТ»ЎўКЗҝмЛЩАӯЙэәуөДҝмЛЩ»ШВдЈ»Жд¶юЎўКЗҫНҙЛҝӘКјі·АлЈ¬РРЗйРОіЙ»әВэПВРРЧЯКЖЎЈ

ЎЎЎЎІ»№ЬКЗДЗЦЦЧЯКЖЈ¬јҜҫЫФЪM1301ЙПөДЧКҪрі·Ал¶ј»бК№өГЖдіцПЦёьЖЈИнөДЧЯКЖЈ¬ДЗГҙЖдТІ»бК№өГM1305-M1301јЫІоіцПЦ»ШЙэЎЈ

ЎЎЎЎөЪ¶юЎўРВ¶№ЙПКРМвІДөДјҫҪЪРФС№БҰЎЈ°ҙХХТ»°г№жВЙАҙЛөЈ¬РВ¶№ЙПКР»бҙшАҙјҫҪЪРФС№БҰЈ¬І»№эҪсДкөДХвТ»МвІДР§УҰҝЙДЬ»бҙтХЫҝЫЈ¬ТтОӘұҫАҙКРіЎҫНТСҫӯ№©УҰЖ«ҪфЎЈІ»№эФхГҙЛөЈ¬ХвТ»МвІДКЗАыҝХЈ¬Из№ыіцПЦПВөшЈ¬КРіЎҝЙДЬ»б·ЕҙуХвТ»Р§УҰЎЈРВ¶№өДЙПКРұШИ»»бҙтС№ПЦ»хКРіЎјЫёсөДЗҝҫўЧЯКЖЈ¬ТІұШИ»»б¶ФҪьФВәПФјФміЙС№БҰЎЈ

ЎЎЎЎөЪИэЎўәк№ЫГжҙшАҙөДПөНіРФС№БҰЎЈПЦФЪИ«ЗтҫӯјГИФИ»І»ЙхАнПлЈ¬МШұрКЗТФЕ·ЦЮОӘЦчөДХ®ОсОЈ»ъЈ¬ЦР№ъөДҫӯјГТІКЗ·ЗіЈҝ°УЗЎЈХв¶ФХыёцКРіЎ»бРОіЙПөНіРФС№БҰЎЈІ»ЕЕіэЎ°әЪМм¶мЎұКВјюөДіцПЦЈ¬К№өГХыёцКРіЎГжБЩПөНіПВөшөДЧЯКЖЈ¬АэИзЈ¬ИҘДкПВ°лДкөДЕ·Х®ОКМвЎЈ

ЎЎЎЎИз№ыіцПЦј«¶ЛөДПөНіРФПВөшЧЯКЖЈ¬ДЗГҙұШИ»»бК№өГ¶аН·ЧКҪрҝмЛЩі·АлЈ¬ТІұШИ»»бК№өГ¶аҝХІ©ЮДҪПҙуөДЖ·ЦЦПВөшөДёьҝмёьі№өЧЈ¬ТтҙЛЈ¬¶№ЖЙM1301ұШИ»»бёьОӘИхКЖЎЈ

ЎЎЎЎНЁ№эИзЙП·ЦОцЈ¬ҝЙДЬФЪКРіЎПВөшөД№эіМЦРЈ¬¶№ЖЙM1301ұИM1305ИхКЖөДёЕВКёьҙуЎЈТтОӘҪмКұ»бГжБЩ¶аН·ЧКҪрөДЦч¶Ҝі·АлЈ¬»бҙш¶ҜM1301өДҝмЛЩПВөшЎЈ

ЎЎЎЎРЛТөЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ