新世纪期货:豆粕新鲜利多缺乏短期将回调

在9月供需报告公布后,美豆冲高回落拖累下连豆粕高位出现下跌,原有多头趋势被破坏。我们认为,在美豆减产因素接近尾声、下游需求刚性存支撑但拉动有限以及资金做多意愿减弱的情况下,豆粕前期强势单边上扬趋势难以支撑,短期将出现弱势回调。

后报告时代,短期减产将淡化

8月美国农业部报告大幅下调美豆单产数据从40.5调低至36.1蒲式耳/英亩后,随着大豆收割期的临近,国外很多机构基于实际性的田间调查结果继续对该数据进行修正,农业咨询机构Pro Farmer预计平均单产为34.8蒲式耳/英亩,都要低于美国农业部的预计数据。9月中下旬美豆逐渐开始收割,报告的公布也基本预示着对美国干旱天气炒作的结束。

表1:美国农业部大豆供需报告9月与8月对比

| 2012/13年度

大豆产量(亿蒲式耳) |

9月USDA | 平均预估 | 8月 USDA | 2011/12年度 |

| 26.34 | 26.38 | 26.92 | 30.56 | |

| 2012/13年度

大豆单产(蒲式耳/英亩) |

9月USDA | 平均预估 | 8月 USDA | 2011/12年度 |

| 35.3 | 35.5 | 36.1 | 41.5 | |

| 2012/13年度

大豆结转库存(亿蒲式耳) |

9月USDA | 平均预估 | 8月 USDA | 2011/12年度 |

| 1.15 | 1.06 | 1.15 | 1.30 |

数据来源:USDA,新世纪研究

从9月份USDA供需报告的结果来看美豆单产和产量的下调符合市场预期,而因生长后期天气条件的好转,使得调整幅度略低于市场平均预估值,新作库存保持不变,陈作库存小幅下调。总体来看此份报告对豆价中性偏多,也宣告关于美豆产量的炒作告一段落。市场将进入后报告时代,减产因素已经淡化,关注焦点从供应转向价格与需求之间的博弈,因此豆类市场短期涨幅可能有限。

饲料需求属刚性,提升有难度

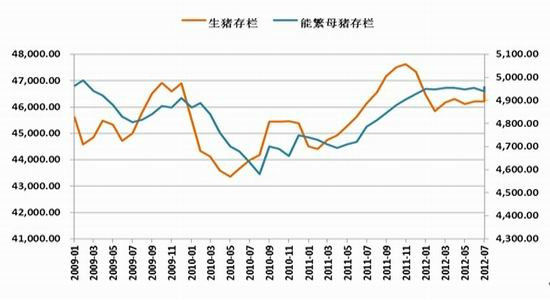

8月生猪存栏处于三年来同期的高位,比7月增0.9%,能繁母猪存栏较上月增加0.4%,蛋白粕需求强劲,豆粕配方比例也已经下调空间有限,“金九银十”消费旺季使得饲料需求具备刚性支撑条件。但要注意的是,市场价格的变化往往不是受绝对量来支配,价格的持续上涨需要相对变化幅度的支撑。剔除掉季节性存栏量的增加因素,生猪存栏量的增长比不过往年。

图1:生猪存栏量与能繁母猪存栏量(单位:头)

数据来源:农业部

另外今年以来国内豆粕现货价格屡创新高,原料成本大幅攀升大约50%,使得下游饲料企业以及养殖企业普遍举步维艰。由于猪粮比低于6:1的盈亏线,养殖亏损严重,而猪肉价格处于下降周期当中,农户养殖积极性难以恢复,这从能繁母猪存栏量出现下降也可以看出,所以中秋国庆采购高峰过后,生猪存栏将有望下滑,而补栏不积极将影响豆粕需求的增加,价格受需求拉动的力量有限。而且今年由于价格变动大,企业多采取“随用随买”的采购形式,不同于往年的大批备货囤货,从而使得未来油厂未执行合同量的豆粕销售不会集中释放库存。因此,豆粕需求更多是刚性支撑,提升弹性不大。

图2:中国大中城市猪粮比价

数据来源:同花顺

国家政策抑制豆价上涨

国内仍需继续关注政策调控隐忧,有消息称国家或将继续加大对国储大豆的抛售力度,尤其是近阶段国家政策层面对于关系国计民生的商品价格持续上涨还是保持高度关注。目前国家大豆储备量约1100万吨,相当于国内3-4个月的用量,相对较为充裕。11/12年度大豆收储结束以后,国家加大了针对08年―11年陈豆的抛储力度,抛储频率仍然维持一周至两周拍卖一次,反映出国家对大豆价格的控制力度不减,并且证明完全有能力加大抛储稳定豆价。另外豆粕价格的持续上涨已经引起国家发改委的高度关注,豆粕价格的持续上涨对国内居民消费价格指数管控造成极大的压力,国家后期若出台政策调控措施,将形成较大的利空。

资金做多意愿减弱

连豆粕期价与持仓量3月份以来的对比分析,两者相关性为0.87,而两者6月份单边上涨行情中相关性更是达到了0.97。可见大量多头投机资金的参与是豆粕强势上涨的主要助推力量。但从豆粕期货主力1301合约的持仓量看,最近的持仓量回到价格3900元/吨一线的水平,而价格上涨300元,另外豆粕价格的走势与持仓量的走势开始出现一定背离,所以都说明资金助推力量在减弱。再考虑到主力移仓因素,1月和5月合约总的持仓量看,持仓量重新回到350万的水平。而且豆粕总持仓永安净多头跌破4万手、中粮从9月4日开始净多变成净空。所以,如果后市豆粕主力持仓量不能有效增加,资金支撑下的豆粕强势拉升将难以再现。

图3:连豆粕1301收盘价与持仓量之间的走势对比

数据来源:文华财经

CFTC基金持仓看,截至9月11日当周CBOT大豆基金净多持仓占比31.3%,从今年4月份以来始终保持在30%以上,这也是支撑美豆单边上涨的重要原因,如果后期一旦净多持仓出现明显下降,大豆高位震荡将难以支撑。而截至9月11日当周,CBOT豆粕基金净多比例27.99%,是3月中旬以来的最低水平,基金做多意愿减弱已经见端倪。所以,基金看多比例下降,资金面的支撑条件正在瓦解。

图4:CBOT大豆和豆粕CTFC基金净多持仓占比走势

数据来源:CFTC,新世纪研究

技术上的破位

连豆粕1301合约日线图上,9月17日放量增仓跌穿自6月份以来保持的上涨通道线以及20天线的支撑,顶部区域左边已经构筑完成,下方支撑位于前期高点4000整数关口一线,可设为交易的第一目标位,若跌破顶部将构筑完毕,后期将可能演绎头肩顶形态。但KD上面看,行情有所超卖,而且如果收口可能形成底背离,所以可以等待技术性反弹再逢高进场或加仓。另外周线上看,KD顶背离那么5周线跌破后下方将看至10周线近4000一线。

图5:豆粕1301日K线和周K线图

数据来源:博易大师

具体操作计划:做空豆粕1301,4200下方逢高进场,第一目标位4000,有盈利的情况下若反弹则在上述区间内滚动操作,仓位控制在40%(约800手),止损4210,最大亏损约20万(2%)。

新世纪期货农产品团队 刘朝霞

|

|

|

|