аТЪРМЭЦкЛѕЃКQE3ЬсеёСЌЫмМлИёжиаФЩЯвЦ

ЁЁЁЁ9дТ14ШеЭђжкжѕФПЕФУРЙњQE3МЦЛЎГОАЃТфЖЈЃЌЙЄвЕЦЗМЏЬхДѓеЧЃЌСЌЫмДѓЗљдіВжЗтеЧЭЃАхЁЃДгзпЪЦЩЯПДЃЌСЌЫмзд9дТГѕЭЛЦЦШ§НЧаЮећРэЧјМфЃЌЛКВНЩЯбяЃЌТдЯдНїЩїЃЌЫцКѓЪмКъЙлРћКУЬсеёЪеГіГЄбєЃЌДгММЪѕВуУцЗжЮіШдгавЛЖЈЩЯааПеМфЁЃДгЛљБОУцЗжЮіЃЌСЌЫм9дТЙЉгІбЙСІВЛДѓЃЌашЧѓШдДІЭњМОЃЌЭЌЪБГЩБОЖЫжиаФВЛЖЯЩЯвЦОљжЇГХЫмСЯМлИёдкЯрЖдИпЮЛдЫааЁЃКъЙлЗНУцЃЌСПЛЏПэЫЩеўВпЖдДѓзкЩЬЦЗЕФРћКУДЬМЄвВНЋГжајвЛЖЮЪБМфЁЃвђДЫЃЌЮвУЧХаЖЯСЌЫмжаЦкгаЭћбгајеЧЪЦЁЃ

ЁЁЁЁвЛЁЂОлввЯЉВњвЕУц

ЁЁЁЁ1ЁЂПтДцбЙСІЦЋаЁЃЌЪЏЛЏЖЈМлШЈЬсИп

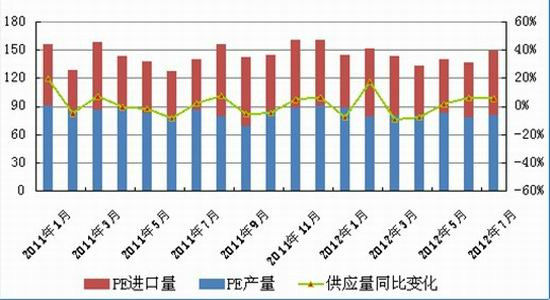

ЁЁЁЁ2011ФъжС2012Фъ8дТЗнЃЌЙњФкPEЪаГЁаТдіВњФмДІгкПеАзЦкЃЌЧвЦШгкГЩБОбЙСІЃЌНёФъЖўЁЂШ§МОЖШЪЏЛЏзАжУЭЃВњМьаоНЯЖрЃЌдТЖШВњСПНЯШЅФъЯТНЕЁЃЭГМЦЪ§ОнЯдЪОЃЌ2012Фъ1-7дТPEРлМЦВњСПЮЊ574.2ЭђЖжЃЌНЯ2011ФъМѕЩй24.4ЭђЖжЃЌНЕЗљЮЊ4.08%ЃЛ1-7дТPEРлМЦНјПкзмСП426.77ЭђЖжЃЌЯрБШШЅФъдіМг32.99ЭђЖжЃЌдіЗљ8.38%ЁЃзмЙЉгІСПгыШЅФъЭЌЦкЛљБОГжЦНЁЃФъГѕжСНёЃЌЙњФкPEДІгкШЅПтДцЛЏНјГЬжаЃЌжївЊЕиЧјПтДцвбДѓЗљЕЭгкШЅФъЫЎЦНЁЃжаЫмзЪбЖЕФЪ§ОнЯдЪОЃЌЯрБШШЅФъЭЌЦкЃЌPEЩчЛсПтДцНЕЕЭСЫ40%зѓгвЁЃ

ЁЁЁЁНёФъPEЙњФкЙЉгІСПЯТНЕЃЌЩчЛсПтДцДѓЗљЯТНЕЃЌЪЏЛЏГЇЖЈМлШЈЬсИпЃЌЫцзХГЩБОЕФЬсИпЃЌЪЏЛЏВЛЖЯЬсИпГіГЇМлЃЌЖдЯжЛѕаЮГЩНЯЧПжЇГХЁЃЛЊЖЋЁЂЛЊФЯЕиЧјLLDPE7042ЪЏЛЏГіГЇМлЩЯеЧжС10800-11000дЊ/ЖжЃЌЧвЖрЖЈМлЯњЪлЁЃЙњФкЪЏЛЏТНајеЧМлЃЌМгЩЯЭтХЬИпЮЛЃЌЙњФкPEааЧщзпИпЃЌЪЕХЬГЩНЛгаЫљКУзЊЃЌЯжЛѕГЩНЛМлЫцжЎЫЎеЧДЌИпЁЃ

ЁЁЁЁЭМ1ЃКPEдТВњСПгыНјПкСП

ЁЁЁЁзЪСЯРДдДЃКwindЪ§ОнПт аТЪРМЭбаОП

ЁЁЁЁЭМ2ЃКжївЊЕиЧјPEЩчЛсПтДцБфЛЏ

ЁЁЁЁзЪСЯРДдДЃКжаЫмзЪбЖЭј аТЪРМЭбаОП

ЁЁЁЁ2ЁЂ9дТаТдіВњФмПЊГЕбгКѓЃЌднЪБМѕЛКЙЉгІбЙСІ

ЁЁЁЁЧАЦкМьаозАжУдЄМЦдк9дТжаЯТбЎТНајПЊЙЄЃЌЕЋдМЦЛЎдк9дТЗне§ЪНЭЖВњЕФаТзАжУНЋбгКѓПЊГЕЃЌЖдЪаГЁЙЉгІбЙСІднЪБМѕЛКЁЃЦфжаЃЌДѓЧьЪЏЛЏаТдіВњФмЮЊ30ЭђЖж/25ЭђЖжСНЬзШЋУмЖШзАжУЃЌвђввЯЉЕЅЬхВЛзуаТИпбЙзАжУЭЃГЕЃЛИЇЫГЪЏЛЏаТдіPEВњФмЮЊ35ЭђЖжЕЭбЙзАжУМА45ЭђЖжЯпадзАжУЃЌвђввЯЉЕЅЬхШБЗІЃЌНЋбгГйПЊГЕЁЃСэЭтЃЌЮвУЧПЩвдЙизЂЕНЕФЪЧЃЌе§дкМьаоЕФзАжУвдМАаТдіЕФВњФмжївЊМЏжадкЯпадОлввЯЉЃЌвВОЭЪЧLLDPEетвЛВњЦЗЩЯЃЌЕМжТИУВњЦЗЛѕдДЯрЖдЦЋЩйЃЌОпгаНЯЧПЩЯеЧЖЏФмЁЃ

ЁЁЁЁзмЬхРДПДЃЌ9дТЗнВПЗжМьаозАжУНЋТНајПЊЦєЃЌЙЉгІСПгаЭћНЯ8дТЗндіЖрЃЌКѓЪагІЙизЂаТдіВњФмЕФПЊГЕЧщПіЃЌШєе§ЪНЭЖВњНЋЖдLLDPEМлИёаЮГЩНЯДѓЕФбЙСІЁЃ

ЁЁЁЁБэ1ЃК9дТЗнзАжУПЊЙЄЧщПі

| ЪЏЛЏЦѓвЕ | ВњФм | ПЊГЕЧщПі |

| ХЬНѕввЯЉ | 45.5ЭђЖжЕЭбЙ | 8дТ10ШеДѓао40ЬьЃЌ15.5ЭђЖжРЯзАжУвтЯђдк9дТГѕПЊГЕЃЛ

аТзАжУ30ЭђЖжМЦЛЎ9дТжаЯТбЎПЊГЕЁЃ |

| жаЩГЬьНђ | 30ЭђЖжЯпадЃЌ30ЭђЖжШЋУмЖШ | 8дТ20ШеЦ№ЭЃГЕМьао40ЬьЃЌМЦЛЎ9дТЕзПЊГЕЁЃ |

| ЬьНђСЊЛЏ | 12ЭђЖжЯпад | 8дТ16ШеЦ№Дѓао40ЬьЃЌМЦЛЎ9дТ20ШеПЊГЕЁЃ |

| бязгЪЏЛЏ | 23ЭђЖжЯпад | 7дТ25ШеЦ№23ЭђЖжЯпадМьаоЃЌМЦЛЎ9дТ15ШеПЊГЕЁЃ |

| ДѓЧьЪЏЛЏ | 30ЭђЖжШЋУмЖШЃЌ25ЭђЖжШЋУмЖШЃЌ20ЭђЖжИпбЙ | аТді30ЭђЖжШЋУмЖШзАжУПЊГЕВњ7042ЃЌ9дТЗнМЦЛЎвд8320/7042ЮЊжїЃЛ

25ЭђЖжзАжУЮДПЊГЕЃЌ20ЖжИпбЙвђввЯЉВЛзуЭЃГЕЃЌПЊГЕЪБМфВЛЖЈЁЃ |

| ИЇЫГЪЏЛЏ | 30ЭђЖжЕЭбЙЃЌ45ЭђЖжЯпадЃЌ14ЭђЖжРЯЕЭбЙ | 2012ФъаТдіМг30ЭђЖжЕЭбЙзАжУМА45ЭђЖжЯпадзАжУЃЌвђввЯЉЙЉгІЮЪЬтЃЌ9дТЗнПЊГЕМЦЛЎПЩФмбгКѓЃЛ

14ЭђЖжРЯЕЭбЙЭЃГЕЃЌМЦЛЎВЛдйПЊЦєЁЃ |

ЁЁЁЁзЪСЯРДдДЃКН№вјЕКзЪбЖ

ЁЁЁЁ3ЁЂИеашЮШЖЈЃЌжЇГХКѓајааЧщ

ЁЁЁЁДгЭљФъЧщПіПДЃЌ9ЁЂ10дТЗнЮЊДЋЭГХЉФЄЩњВњЭњМОЃЌ8дТЗнПЊЪМдСЯБИЛѕИпЗхРДСйЃЌLLDPEМлИёвВЭЈГЃгРДвЛВЈаЁИпЗхЁЃЖјНёФъЯТгЮЪаГЁећЬхЦЋЕЃЌНЛЭЖЛюдОЖШВЛИпЁЃГігкЖдећЬхОМУУцЕЃгЧЃЌЯТгЮГЇМвЖддСЯПтДцЫЎЦНВЛИпЃЌЫцашЫцЙКЁЃ8дТЗнХЉФЄМлИёаЁЗље№ЕДТдЩ§ЃЌГЇМвЖЉЕЅећЬхИФЙлВЛДѓЃЌЯњЪлЦНЕЁЃШеЙтЮТЪвФЄПЊЙЄТЪ70%зѓгвЃЌЖЉЕЅВЛШчЭљФъЃЌНЯШЅФъЯрЖдМѕЩйЁЃЦфЫћЙІФмФЄПЊЙЄ50%зѓгвЃЌЖЉЕЅЧхЕЁЃ

ЁЁЁЁДгНёФъ1-7дТЗнЕФЫмСЯБЁФЄЩњВњЪ§ОнЗжЮіЃЌВњСПЭЌБШдіГЄТЪдк10%зѓгвЃЌНЯЭљФъ20%вдЩЯЕФдіГЄТЪгаУїЯдЛиТфЃЌЕЋвВБЃГжСЫЮШЖЈЕФдіГЄЁЃ7дТЗнЃЌЫмСЯБЁФЄВњСПЮЊ77.2ЭђЖжЃЌЭЌБШдіГЄ9.3%ЃЛ1-7дТЗнРлМЦВњСП541.24ЭђЖжЁЃЦфжаЃЌХЉФЄВњСПЮЊ12.7ЭђЖжЃЌЭЌБШдіГЄ5%ЃЛ1-7дТЗнХЉФЄРлМЦВњСП85.33ЭђЖжЁЃ

ЁЁЁЁЧАЦкХЉФЄашЧѓГЪЯжСЫЭњМОВЛЭњЕФЬиЕуЃЌЕЋЮвУЧШЯЮЊгЩгкЯТгЮХЉФЄГЪЯжНЯЧПЕФИеадашЧѓЃЌКѓЪаЫцзХЩњВњМАЯњЪлЭњМОРДСйЃЌБИЛѕЪБМфжмЦкНЋгаЫљРГЄЁЃЫцзХЙІФмФЄКЭДѓЫтФЄЩњВњж№НЅЦєЖЏЃЌХЉФЄЖЉЕЅгаЭћдіМгЁЃСэЭтЃЌЙњЧьжаЧяЫЋНкСйНќЃЌЫмСЯАќзАФЄЕФВњСПвВНЋЗХДѓЁЃЯТгЮЦѓвЕПтДцЫЎЦННЯЕЭЃЌВЙЛѕааЧщЛђНЋжЇГХМлИёЛиЩ§ЁЃвђДЫЃЌЖдгкЯТгЮашЧѓВЛБиЙ§гкБЏЙлЁЃ

ЁЁЁЁЭМ3ЃКЫмСЯБЁФЄМАХЉФЄдТВњСПМАдіГЄТЪ

ЁЁЁЁзЪСЯРДдДЃКwindЪ§ОнПт аТЪРМЭбаОП

ЁЁЁЁЭМ4ЃКЫмСЯжЦЦЗдТВњСПМАдіГЄТЪ

ЁЁЁЁзЪСЯРДдДЃКwindЪ§ОнПт аТЪРМЭбаОП

ЁЁЁЁЖўЁЂЩЯгЮГЩБОЖЫ

ЁЁЁЁ1ЁЂГЩБОВЛЖЯЩЯвЦЃЌжњЭЦСЌЫмЩЯеЧ

ЁЁЁЁзд7дТЗнвдРДЃЌЙњМЪдгЭМлИёВЛЖЯзпИпЃЌЯТгЮЪЏФдгЭЁЂввЯЉМлИёИњЫцХЪЩ§ЃЌСЌЫмГЩБОжиаФВЛЖЯЩЯвЦЁЃ8дТЗнИљОнЪЏФдгЭелЫуЕФLLDPEЦНОљЩњВњГЩБОдк9600дЊ/ЖжзѓгвЃЌНјШы9дТЗнИпДя11000дЊ/ЖжЁЃЧвгЩгк8дТЗнввЯЉСбНтзАжУМьаодіЖрЃЌЭЦЖЏввЯЉДѓЗљЩЯеЧЃЌввЯЉЕЅЬхВЛзувВжБНгЕМжТСЫаТдізАжУЭЖВњбгКѓЁЃШ§МОЖШФЉЫцзХввЯЉМьаозАжУПЊЙЄЃЌввЯЉЙЉгІСПНЋЛиЩ§ЃЌМлИёгаЭћЪмЕНвжжЦЁЃвђДЫЃЌКѓЪаЙњМЪгЭМлЕФзпЪЦНЋМЬајгАЯьLLDPEдЫаажиаФЕФБфЛЏЁЃ

ЁЁЁЁЭМ5ЃКЩЯгЮВњвЕСДзпЪЦ

ЁЁЁЁзЪСЯРДдДЃКwindЪ§ОнПтЃЌаТЪРМЭбаОП

ЁЁЁЁЭМ6ЃКЪЏФдгЭелЫуLLDPEГЩБО

ЁЁЁЁзЪСЯРДдДЃКwindЪ§ОнПтЃЌаТЪРМЭбаОП

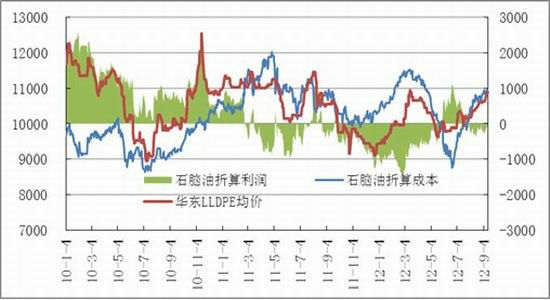

ЁЁЁЁ2ЁЂгЭМлжиЪАеЧЪЦЃЌГЩБОЖЫНЋМЬајЪмЕНжЇГХ

ЁЁЁЁдгЭМлИёдкQE3ГіЬЈКѓЃЌЭЛЦЦСЫДЫЧАСЌајЮЌГжЫФжмЕФХЬећЧјМфЃЌдйДЮГхЛї100УРдЊ/ЭАЕФбЙСІЮЛЁЃСПЛЏПэЫЩеўВпЕФЭЦГіЖдЪаГЁаХаФЕФЬсеёзїгУДѓгкЖдОМУЕФЬсеёЃЌдЄМЦБОДЮСПЛЏПэЫЩеўВпЕФЭЦГіЃЌНЋМЬајЭЦЩ§ЪаГЁЕФЗчЯеЦЋКУЃЌЖддгЭЙЙГЩЬсеёЁЃГ§ДЫвдЭтЃЌжаЖЋКЭББЗЧеыЖдЮїЗНЙњМвЕФПЙвщЛюЖЏгњбнгњСвЃЌЪаГЁЖджївЊВњгЭЧјЕФЗДУРЧщаїПЩФмЕМжТЪЏгЭНјПкЪмЕНЕЃгЧЁЃвђДЫЃЌЖЬЦкдгЭМЬајГхИпЕФЖЏСІгЬДцЁЃ

ЁЁЁЁВЛЙ§ЖддгЭМлИёеЧЗљВЛвЫИпЙРЃЌКѓЪаУцСйЕФРћПевђЫивВНЯЖрЁЃЪзЯШЃЌгЭМлМЬајзпИпЃЌНЋв§ЗЂОМУдіГЄЪмзшЕФЕЃгЧЃЌвдМАЖдМДНЋВЮгыДѓбЁЕФУРЙњзмЭГАТАЭТэВЛРћЃЌЙњМЪФмдДЪ№ЭЈЙ§ЪЭЗХдгЭДЂБИДђбЙгЭМлЕФПЩФмадНЋДѓЗљЬсИпЁЃЦфДЮЃЌЧАЦкьЋЗчКЭББКЃдгЭМѕВњдьГЩЕФгАЯьЫфШЛДцдкЃЌЕЋгАЯьСІгаЫљМѕШѕЃЌдгЭЪаГЁЙЉгІШдЯрЖдГфзуЁЃДЫЭтЃЌУРЙњФмдДаХЯЂЪ№9дТ11ШедЄМЦУРЙњНёФъдгЭашЧѓНЋЯТНЕ1.5%ЃЌДД15ФъаТЕЭЃЌЯрЙиЪ§ОнЭГМЦЃЌжаЙњ8дТдгЭНјПкСПГіЯжДѓЗљЯТЛЌЃЌМгОчСЫЪаГЁЖддгЭашЧѓМѕЩйЕФВТВтЁЃ

ЁЁЁЁДгММЪѕзпЪЦЩЯПДЃЌгЭМлжиЛиЩЯЩ§ЧїЪЦЯпЩЯЗНЃЌВЂЭЛЦЦЛЦН№ЗжИюЯпЕФбЙжЦЃЌMACDжИБъврЯдЪОЦкМлгаНјвЛВНзпЧПЕФМЃЯѓЁЃЖЬЦкЧПЪЦВЛИФЃЌКѓЪаЙизЂдгЭЪЭДЂЯћЯЂЃЌНїЗРГіЯжГхИпЛиТфЁЃ

ЁЁЁЁЭМ7ЃКWTIдгЭзпЪЦ

ЁЁЁЁзЪСЯРДдДЃКwindЪ§ОнПтЃЌаТЪРМЭбаОП

ЁЁЁЁШ§ЁЂКъЙлУц

ЁЁЁЁУРЙњQE3ШчЦкЭЦГіЃЌМЬајЭЦеЧЙЄвЕЦЗМлИё

ЁЁЁЁ2012Фъ7-8дТЗнЃЌЙЄвЕЦЗЖрЪ§ГЪЯжШѕЪЦЗДЕЏзпЪЦЃЌГжајЖёЛЏЕФжЦдьвЕЪ§ОнЪЙЕУЪаГЁЖдОМУЯТааЗчЯеЕФгЧТЧЦФЩюЃЌЭЯРлЙЄвЕЦЗГЪЯжашЧѓЕЭУдЕФЦЃШэЬЌЪЦЁЃжБЕН8дТЯТбЎЪаГЁЖдгкШЋЧђЭЦГіПэЫЩЛѕБвеўВпДЬМЄОМУдіГЄЕФдЄЦкж№НЅЩ§ЮТЃЌЦфжаУРЙњЭЦГіQE3ЕФЙІВЛПЩУЛЁЃ

ЁЁЁЁ9дТ13ШеЃЌУРСЊДЂЙЋПЊЪаГЁЮЏдБЛсаћВМЪЕЪЉЕкШ§ТжПэЫЩЛѕБвеўВпЃЌМЦЛЎУПдТЙКТђ400вкУРдЊЛњЙЙЕжбКжЄШЏЃЌВЂГаХЕЮЌГжГЌЕЭРћТЪЛЗОГжБЕН2015ФъФъжаЃЌетвЛОіВпДЋГіКѓЃЌУРдЊДѓЗљзпЕЭЃЌДјЖЏгаЩЋН№ЪєЁЂФмдДЛЏЙЄЦЗЕШДѓзкЩЬЦЗГіЯжЩЯбяЃЌЪаГЁЗчЯеЦЋКУГжајЩ§ЮТЁЃ

ЁЁЁЁДгРњЪЗЩЯПДЃЌзд2008ФъН№ШкЮЃЛњвдРДЃЌУРСЊДЂЯШКѓЪЕЪЉЙ§СНТжСПЛЏПэЫЩеўВпЃЌдкетСНДЮСПЛЏПэЫЩКѓЃЌДѓзкЩЬЦЗЖМОРњСЫвЛВЈеЧЪЦЁЃвђДЫЃЌЪаГЁЦеБщдЄЦкЕкШ§ДЮСПЛЏПэЫЩНЋжСЩйдк1-2дТФкМЬајЭЦЩ§ЩЬЦЗМлИёЁЃ

ЁЁЁЁЫФЁЂММЪѕЗжЮі

ЁЁЁЁСЌЫмзд9дТГѕЭЛЦЦШ§НЧаЮећРэЧјМфЃЌГЪаЁЫщВНЩЯеЧжЎЪЦЃЌТдЯдНїЩїЃЌЫцКѓЪмQE3РћКУЬсеёЪеГіГЄбєЃЌНижС9дТ14ШееЧЗљдМЮЊ6.6%ЃЌГЩНЛСПгыГжВжСПМБОчЗХДѓЁЃФПЧАМлИёСкНќФъГѕ11340ИННќЕФИпЕуЃЌЛђдкИУМлЮЛИННќГабЙаЁЗљЛиЕїЃЌЕЋВЛИФжаЦкЩЯеЧжЎЪЦЃЌдЄМЦЯТвЛФПБъМлЮЛПЩПДжС12000ИННќЁЃ

ЁЁЁЁЭМ8ЃКLLDPEШеKЯп

ЁЁЁЁзЪСЯРДдДЃКВЉвзДѓЪІ

ЁЁЁЁЮхЁЂааЧщеЙЭћгыВйзїВпТд

ЁЁЁЁзлКЯЗжЮіЃЌСЌЫмздЩэЙЉашЛЗОГдк9дТЕзжЎЧАШдЦЋЯђРжЙлЃЌдгЭЕШВњвЕСДЩЯгЮВњЦЗИпОгВЛЯТЖдГЩБОаЮГЩЧПжЇГХЃЌЧвдкQE3РћКУЯћЯЂДјЖЏЯТЃЌСЌЫмдкЖЬЦкФкШдДцдкЩЯеЧПеМфЁЃЮвУЧдЄМЦдк9дТЕзжЎЧАСЌЫмгаЭћХЪЩ§жСФъГѕИпЕу11340ИННќЃЌШєгааЇЭЛЦЦДЫИпЕуЯТвЛФПБъМлЮЛПЩПДжС12000дЊ/ЖжЁЃВйзїЩЯЃЌдк9дТЕзжЎЧАГжЦЋЖрЫМТЗЃЌвдЗъЛиЕїзіЖрЮЊжїЁЃ

ЁЁЁЁОпЬхВйзїМЦЛЎШчЯТЃКвРЭа5ШеОљЯпШыГЁЃЌЯТЦЦ20ШеОљЯпжЙЫ№ЃЌВжЮЛПижЦдк50%вдФкЁЃдк11300ИННќПЩЦНАыВжЃЌШєЦкМлгааЇЩЯЦЦЧАЦк11340ИпЕуЃЌПЩМгВжМЬајзіЖрЁЃВЂПЩИљОнЪЕМЪааЧщЃЌСщЛюМгМѕВжВйзїЃЌвдЖрЕЅЮЊжїЁЃ

ЁЁЁЁаТЪРМЭЦкЛѕЛЏЙЄбаЗЂЭХЖг

|

|

|

|

- ЁОаТЮХЁП ЕігуЕКЪЧжаЙњЕФ

- КДШЈЗЈТЩЪжајТНајЭъГЩ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП БЃякзДИцВМРМФн

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЙигкЫћЫ§аТЗЂЯж

- ЫФДѓдЫЖЏНЁУРФуЭъУРЩэВФ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ФааЁШ§БЦЫРдХф

- ВЛЪЪКЯзіРЯЦХЕФаЧзљХЎШЫ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди