ÉêÒøÍò¹ú£º´ó¶¹ºÍ¶¹ÓÍÒÔ¸ßλÕðµ´ÎªÖ÷

¡¡¡¡ÎÄÕ´ó¸Ù£º

¡¡¡¡ 9ÔÂÈ«ÇòÕþ²ßÊÍ·ÅÀûºÃ£¬»º³å¾¼ÃÏ»¬ÓÇÂǵ«²»×ãÒÔÑÓÐøÅ©²úÆ·ÉÏÐÐ

¡¡¡¡ Å©²úƷоÉÄê¶È½»µþʱÆÚÊÜÖÆÄÏÃÀ²úÁ¿Ô¤ÆÚÔö¼ÓºÍÐèÇó½á¹¹½×¶Îµ÷Õû

¡¡¡¡ ¾¯ÌèÖйúµÚËļ¾¶ÈÎÈÔö³¤ÏµÄÎï¼Ûµ÷¿Ø£¬Ñ¹ËõÅ©²úÆ·ÉÏÕÇ¿Õ¼ä

¡¡¡¡ Êг¡·çÏÕ¹Ø×¢µã£º³¤¼ÙÇ°×ʽð»ñÀûÁ˽áºÍ×ʽðÏòÔ¶ÔÂÒƲÖ

¡¡¡¡Ò»¡¢ 9ÔÂÈ«ÇòÕþ²ßÊÍ·ÅÀûºÃ£¬»º³å¾¼ÃÏ»¬ÓÇÂǵ«²»×ãÒÔÑÓÐøÅ©²úÆ·ÉÏÐÐ

¡¡¡¡8ÔÂÄ©ÖÁ9ÔÂÉÏÑ®£¬È«ÇòÏà¼Ì³ǫ̈Á˴̼¤¾¼Ã¸´ËÕ£¬Ôö¼Ó¾ÍÒµºÍ»õ±ÒÊг¡Á÷¶¯ÐÔµÄÕþ²ß£¬ÓÈÆäÊÇ9ÔÂ12-13ÈÕÃÀÁª´¢ÍƳöÁËQE3Õþ²ß£¬µ«±ÊÕßÈÏΪ¶ÔÓÚÈ«Çò×ʱ¾Êг¡µÄÓ°ÏìÐèÒª±çÖ¤·ÖÎö¡£

¡¡¡¡»Ø¹Ë2008ÄêÒÔÀ´Àú´ÎQEÕþ²ß³ǫ̈ºó¶ÔÃÀ¹ú¹ÉÊкʹó×ÚÉÌÆ·µÄÓ°Ïì´æÔÚ²îÒìÐÔ£¬²¢ÇÒÕâÖÖ²îÒì´Ó2011Äê9ÔÂ21ÈÕÃÀÁª´¢²ÉȡŤת²Ù×÷ºóÃÀ¹ÉÇ¿ÓÚ´ó×ÚÉÌÆ·Ö¸ÊýµÄÌصãÔ½·¢Ã÷ÏÔ£¬¾¿ÆäÔÒò»¹ÊÇÔ´ÓÚ¹ÉÊкʹó×ÚÉÌÆ·µÄÄÚÉú¶¯Á¦²»Í¬£¬¹ÉÊвàÖØÓÚÆóÒµÓ¯Àû£¬×ʽð³É±¾£¬Êг¡ÇéÐ÷£»´ó×ÚÉÌÆ·¸ü¼Ó²àÖØÓÚ¹©Ðèƽºâ¡¢Êг¡ÇéÐ÷¡¢×ʽðˮƽ¡£

¡¡¡¡µ«´ÓÄ¿Ç°Å©²úÆ·ÒòËØ·ÖÎö£¬»ù±¾Ã湩Çó´æÔÚ×ÅоÉÄê¶È¶à¿ÕÖصþºÍ×ʽðÄê¶ÈÀÛ»ýÉÏÕDzÖλ»ñÀûµ÷ÕûµÄÖƺ⣬Òò´Ë±ÊÕßÈÏΪ±¾´Îºê¹ÛÕþ²ßÀûºÃ£¬»á»º³å¾¼ÃÏ»¬µÄÓÇÂÇ£¬µ«²»×ãÒÔÑÓÐøÅ©²úÆ·ÉÏÐС£

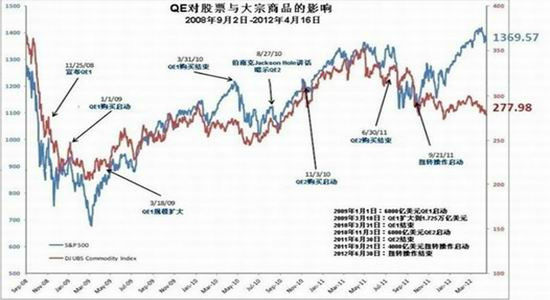

¡¡¡¡Í¼1£ºÀú´ÎQEÕþ²ß¶Ô¹ÉƱºÍ´ó×ÚÉÌÆ·Ó°Ïì

¡¡¡¡Êý¾ÝÀ´Ô´£º±êÆÕ£¬ÈðÒø£¬µÀÇí˹ָÊýºÍÅí²©

¡¡¡¡¶þ¡¢ Å©²úƷоÉÄê¶È½»µþʱÆÚÊÜÖÆÄÏÃÀ²úÁ¿Ô¤ÆÚÔö¼ÓºÍ¼¾½ÚÐÔÐèÇó½á¹¹½×¶Îµ÷Õû

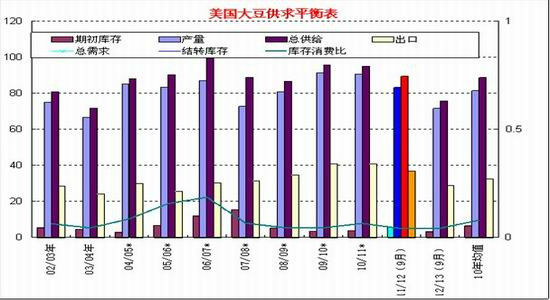

¡¡¡¡1¡¢ 9ÔÂUSDA±¨¸æÏÔʾоÉÄê¶È½»µþ£¬ÃÀ¹ú´ó¶¹¼õ²úºÍÄÏÃÀ´ó¶¹²úÁ¿Ô¤¼ÆÔö¼Ó²¢´æ

¡¡¡¡ÃÀ¹úÅ©Òµ²¿¹«²¼µÄ(USDA)9Ô·ݹ©Ð豨¸æÊý¾ÝÏÔʾ£¬ÃÀ¶¹²úÁ¿Ô¤¹ÀΪ26.34ÒÚÆÑʽ¶ú£¬µÍÓÚ8Ô·ÝÔ¤¹ÀµÄ26.92ÒÚÆÑʽ¶ú£¬ÃÀ¶¹µ¥²úÔ¤¹À¼ÌÐøϵ÷ÖÁ35.3ÆÑʽ¶ú/ӢĶ£¬µÍÓÚ8Ô·ÝÔ¤¹ÀµÄ36.1ÆÑʽ¶ú/ӢĶ£¬¶øÔÚ2012/2013Äê¶È¼¾¶È¿â´æ·½Ãæ±¾´ÎÓë8Ô·ÝÔ¤¹Àά³ÖÏàͬ£¬Îª1.15ÒÚÆÑʽ¶ú£¬Î¬³ÖÔÚ9ÄêÒÔÀ´µÄ×îµÍˮƽ£¬µ÷½µ2011/2012Äê¶ÈÃÀ¶¹¼¾¶È¿â´æÔ¤¹ÀÖÁ1.3ÒÚÆÑʽ¶ú£¬½ÏÉÏÔ±¨¸æÔ¤¹Àµ÷½µ0.15ÒÚÆÑʽ¶ú¡£

¡¡¡¡Í¼2£ºÃÀ¹ú´ó¶¹¹©Çóƽºâ±í

¡¡¡¡Êý¾ÝÀ´Ô´£ºUSDA

¡¡¡¡ÃÀ¶¹¼Û¸ñÓмÌÐø¼áͦµÄÀíÓÉ£¬µ«ÊDz»Òâζ׿۸ñÓдó·ùÉÏÕǵÄÀíÓÉ£¬½ü½×¶Î¼Û¸ñ×ßÊÆ»ò½«ÒÔ¸ßλÕðµ´ÎªÖ÷¡£

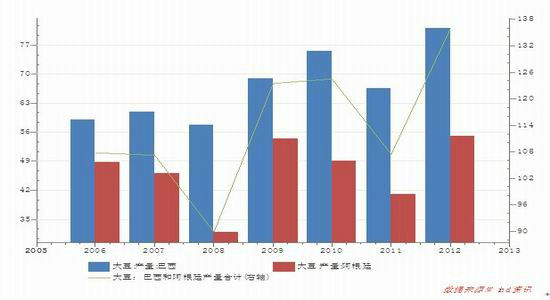

¡¡¡¡Ê×ÏÈ£¬¾ÍÄ¿Ç°À´¿´Êг¡Ô¤ÆÚ°ÍÎ÷¡¢°¢¸ùÍ¢´ó¶¹²¥ÖÖÃæ»ýÒÔ¼°²úÁ¿¶¼½«ÓÐËùÔö¼Ó£¬²¥ÖÖÃæ»ýµÄÈ·¶¨ÐèÒªµÈµ½10ÔÂ×óÓÒ£¬²úÁ¿µÄÈ·¶¨Ò²ÐèÒªÔÚÃ÷Äê2ÔÂÊÕ¸î²ÅÄÜÈ·¶¨£¬²»¹ý´ÓÃÀ¹úÅ©Òµ²¿9Ô¹©Ð豨¸æÀ´¿´2012/13Äê°ÍÎ÷´ó¶¹²úÁ¿Ô¤¹ÀΪ8100Íò¶Ö£¬°¢¸ùÍ¢²úÁ¿Îª5500Íò¶Ö£¬½ö´ÓÔ¤ÆÚÀ´¿´£¬¾ù´ó·ù¸ßÓÚ±¾Äê¶È²úÁ¿£¬»ò½«¶Ô´ó¶¹¼Û¸ñ¹¹³ÉÒ»¶¨Ñ¹Á¦£»

¡¡¡¡Í¼3£ºÄÏÃÀ°ÍÎ÷ºÍ°¢¸ùÍ¢´ó¶¹²úÁ¿Çé¿ö

¡¡¡¡Êý¾ÝÀ´Ô´£ºwind

¡¡¡¡Æä´Î£¬±¾Äê¶ÈÓÉÓڸɺµµ¼Öµij´×÷´ÓÄêÖоͿªÊ¼Ò»Ö±³ÖÐøµ½ÏÖÔÚ£¬9Ô±¨¸æËäÈ»ÒÀȻƫ¶à£¬µ«ÊÇÊг¡¶ÔÓÚ¼õ²úµÄÔ¤ÆÚÔçÒÑÓгä·ÖµÄÐÄÀí×¼±¸£¬ÇÒËæ×ÅÄêÖÐÖÁ½ñÎÞÂÛÔÚ¼Û¸ñÉÏÕdzÖÐøʱ¼ä»¹ÊÇÉÏÕǸ߶ȶ¼ÒѾ½«¼õ²úÔ¤ÆÚÌåÏֵĽÏΪ³ä·Ö£¬¼Û¸ñÏëҪƾ½è×ÅÕâÒ»ÖÚËùÖÜÖªµÄÀû¶àÂíÉÏÉÏÕÇ¿ÉÄܺÜÄÑ£¬ÖÁÉÙÐèÒªÒ»¶Îʱ¼äµÄµ÷ÕûÖ¤Ã÷¼Û¸ñȷʵÒ×ÕÇÄѵø»òÐí²ÅÓпÉÄÜ£»

¡¡¡¡ÔٴΣ¬´Ó½ü10Ä궹¼Û9¡¢10Ô·Ý×ßÊÆÀ´¿´£¬9Ô³öÏÖÉÏÕǵĸÅÂÊ×îµÍ£¬¶ø10Ô·ÝÉÏÕǵĸÅÂÊ×î´ó£¬ÇÒ´Ó¼¼Êõ·ÖÎöÀ´¿´£¬ÃÀ¶¹¼Û¸ñÔÚ´´³ö1789ÃÀ·ÖµÄиßÖ®ºó£¬MACDÖ¸±êȴδÄÜ´´³öиߣ¬×ßÊƳöÏÖÁ¿¼Û±³ÀëµÄ̬ÊÆ£¬¼ÌÐøÉÏÕǽ«ÃæÁÙÁ¿Äܲ»¼ÃµÄ¾ÖÃæ¡£

¡¡¡¡¶ø´Ó¹úÄÚÁ¬¶¹1305ºÏÔ¼×ßÊÆÀ´¿´£¬7ÔÂÏÂÑ®ÒÔÀ´µÄÉÏÕÇÒ»Ö±µ½5065ÔªµÄи߳ÊÏÖ³ö5ÀËÉÏÕǵÄ̬ÊÆ£¬°´ÕÕ²¨ÀËÀíÂÛ5ÀËÉÏÕǺ󽫳öÏÖ3À˵Ļص÷£¬3À˻ص÷µÄʱ¼ä½«ÖÁÉÙ³ÖÐøµ½9ÔÂÏÂÑ®£¬Èç¹û10Ô³öÏÖÖ¹µøÆóÎÈ£¬ÄÇô9¡¢10ÔµÄÕûÌå×ßÊÆ»¹ÊÇÒÔÕðµ´ÎªÖ÷¡£

¡¡¡¡Í¼4£ºCBOTÃÀ¶¹Ö¸Êý×ßÊÆͼ¡ª¡ªÁ¿¼Û¸ßλ±³Àë

¡¡¡¡Êý¾ÝÀ´Ô´£ºÎÄ»ª²Æ¾

¡¡¡¡Í¼5£ºDCE´ó¶¹1305ºÏԼͼ

¡¡¡¡Êý¾ÝÀ´Ô´£ºÎÄ»ª²Æ¾

¡¡¡¡2¡¢ Öйú9-10Ô¼¾½ÚÐÔÐèÇóµ÷ÕûÒ²¸øÊг¡´øÀ´½×¶ÎÖƺâ

¡¡¡¡(1)ÍâÅ̴󶹸߼ÛλºÍ±±°ëÇò×÷ÎïÉÏÊУ¬Öйú·Å»º½ø¿Ú½Ú×࣬תÏòÄÏÃÀºÍ¹úÄڲɹºÁìÓò

¡¡¡¡¸ù¾Ý½ø¿Ú´ó¶¹×°ÔË´¬Æں͵½¸ÛÔ¤±¨Í³¼Æ£¬8-10ÔÂÎÒ¹ú´ó¶¹½ø¿ÚÁ¿»ò½«³ÖÐøÏ»¬£º8Ô·ÝÎÒ¹ú½ø¿Úµ½¸Û´ó¶¹Îª442Íò¶Ö£¬»·±ÈϽµ24.7%£»9 Ô·ÝÎÒ¹ú½ø¿Ú´ó¶¹µ½¸ÛÁ¿ÔÚ 410 Íò¶Ö×óÓÒ£¬»·±ÈϽµ7.24%£»10Ô·ݽø¿Ú´ó¶¹Ô¤¼Æµ½¸ÛÁ¿½«Ï½µÖÁ 300 Íò¶Ö×óÓÒ£¬»·±ÈϽµ26.83%¡£

¡¡¡¡µ«´Ó2011/12Äê¶È(È¥Äê10ÔÂÖÁ½ñÄê9ÔÂ)×ÜÌå½ø¿ÚÁ¿ºÏ¼ÆΪ5837Íò¶Ö£¬½ÏÉÏÄêÔö¼Ó500Íò¶Ö£¬²¢¸ßÓÚ¹ú¼ÒÁ¸ÓÍÐÅÏ¢ÖÐÐÄÔ¤¹ÀµÄ5800Íò¶ÖµÄÄê¶È½ø¿Ú×ÜÁ¿£¬ËµÃ÷Ä¿Ç°µÄÍâÅ̸߼ۣ¬ÖйúÔÚÄê¶È×ÜÌå²É¹ºÁ¿Ôö¼Ó±³¾°Ï£¬·Å»ºÁ˸ßλµã¼ÛÐèÇ󣬲¢×ªÏòÄÏÃÀ²É¹ºÁìÓò¡£

¡¡¡¡ÏÂÃ棬ΪÖйú½ø¿Ú±±ÃÀºÍÄÏÃÀ´ó¶¹ÍêË°½ø¿Ú¼Û¸ñÇé¿ö£¬ÒÔ¼°½ü1Äê°ë¡¢Ò»ÄêºÍ°ëÄêµ½¸Û¾ù¼ÛÇé¿ö¡£

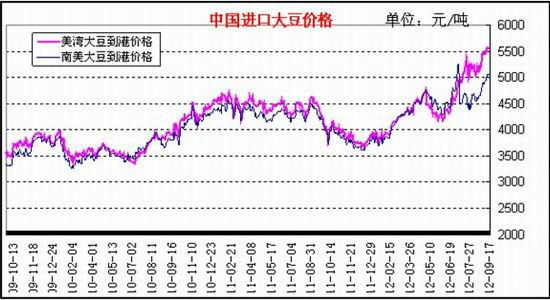

¡¡¡¡Í¼6£ºÖйú½ø¿Ú±±ÃÀºÍÄÏÃÀ´ó¶¹µ½¸ÛÍêË°³É±¾¼Û¸ñÇé¿ö

¡¡¡¡Êý¾ÝÀ´Ô´£ºÉêÒøÍò¹ú(΢²©)ÆÚ»õÑо¿Ëù

¡¡¡¡±í1£ºÖйú½ø¿Ú±±ÃÀºÍÄÏÃÀ´ó¶¹µ½¸ÛÍêË°¾ù¼ÛÇé¿ö

| Ò»Äê°ë | Ò»Äê | °ëÄê | |

| ÃÀÍå´ó¶¹µ½¸Û¾ù¼Û | 4396 | 4356 | 4602 |

| ÄÏÃÀ´ó¶¹µ½¸Û¾ù¼Û | 4208 | 4137 | 4054 |

¡¡¡¡Êý¾ÝÀ´Ô´£ºÉêÒøÍò¹úÆÚ»õÑо¿Ëù

¡¡¡¡´ËÍ⣬ 9-10Ô·ÝÖйúÇïÁ¸Â½ÐøÉÏÊУ¬¹úÄÚÓͳ§ÔÚÄ¿Ç°¹ú²ú´ó¶¹Ñ¹Õ¥ÀûÈóÆÕ±é¸ßÓÚ½ø¿Ú´ó¶¹µÄ±³¾°Ï£¬»áתÏò¹ú²ú´ó¶¹µÄ²É¹º¡£

¡¡¡¡Í¼7£ºÖйú½ø¿Ú´ó¶¹ºÍ¹ú²ú´ó¶¹Ñ¹Õ¥ÀûÈóÇé¿ö

¡¡¡¡Êý¾ÝÀ´Ô´£ºÉêÒøÍò¹úÆÚ»õÑо¿Ëù

¡¡¡¡(2)ÖйúµÚËļ¾¶ÈÔö¼ÓÓÍÖ¬½ø¿Ú£¬µÖÏû½ø¿ÚÓÍ×ÑÏ»¬

¡¡¡¡¾¡¹Ü2012Äê8-10Ô·ݽø¿Ú´ó¶¹³ÊÏÖ»·±ÈϽµÇ÷ÊÆ£¬µ«´ÓÎÒÃǸú×ÙµÄ2012Äê1-8ÔµĽø¿ÚÖ²ÎïÓÍ(²»º¬×ØéµÓÍÓ²Ö¬)×ÜÁ¿Îª465Íò¶Ö£¬Í¬±ÈÔö¼Ó56Íò¶ÖÔö·ùΪ13.6%£¬ÏÔʾ³öÔÚµÚËļ¾¶ÈÖйú½øÈ봫ͳÓÍÖ¬Ïû·ÑÍú¼¾£¬Öйúͨ¹ý½ø¿ÚÓÍÖ¬£¬µÖÏûÁ˽ø¿Ú²Ë×ÑϽµµÄѹե¹©¸ø¼õÉÙ¡£

¡¡¡¡Èý¡¢ ÖйúµÚËļ¾¶ÈÎÈÔö³¤ÏµÄÎï¼Ûµ÷¿Ø£¬Ñ¹Ëõ¹úÄÚÅ©²úÆ·ÉÏÕÇ¿Õ¼ä

¡¡¡¡´Ó¹úÄÚ½üÆÚ³ǫ̈¾¼ÃÊý¾ÝÀ´¿´£¬8Ô·ÝÖйú¾ÓÃñÏû·Ñ¼Û¸ñ×Üˮƽ(CPI)ͬ±ÈÉÏÕÇ2.0%£¬Ê³Æ·ºÍ·ÇʳƷ¼Û¸ñÕÇ·ù·Ö±ðΪ 3.4%ºÍ 1.4%£»8Ô·ÝÖйúÖÆÔìÒµ²É¹º¾ÀíÖ¸Êý(PMI)Ϊ 49.2%£¬±È 7 ÔÂϽµ 0.9 ¸ö°Ù·Öµã£¬Öйú¹Ù·½ÖÆÔìÒµ PMIÖ¸Êý 9 ¸öÔÂÒÔÀ´Ê״εøÖÁ¡°ÈÙ¿ÝÏß¡±ÒÔÏ£»¶øPPI ͬ±ÈΪ-3.5% £¬´´³ö34¸öÔÂе͡£

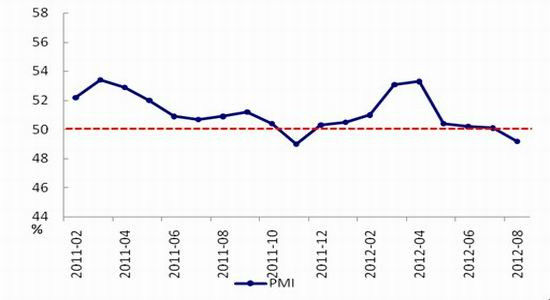

¡¡¡¡8ÔÂ·Ý CPI·´µ¯»ù±¾ÔÚÊг¡Ô¤ÆÚÖ®ÄÚ£¬¿ÉÒÔ¿´µ½Ê³Æ·¼Û¸ñÉÏÉýÊÇ´ø¶¯ CPI »ØÉýµÄÖ÷ÒªÔÒò£¬Î´À´¼¸¸öÔÂCPIÔÚ¹úÇì¡¢ÖÐÇïÐèÇó´Ì¼¤¡¢¹ú¼ÊÁ¸Ê³¼Û¸ñ×߸ߵÈÒòËØ×÷ÓÃÏÂÒÀÈ»Óз´µ¯µÄ¿ÉÄÜ¡£µ«ÊǾßÓо¼ÃÏȵ¼ÐÔµÄPPI³ÖÐøϵø£¬¼ÓÉÏPMIµøÖÁ¡°ÈÙ¿ÝÏß¡±ÒÔÏ£¬·´Ó³ÊµÌå¾¼ÃÏ»¬¡£

¡¡¡¡¹úÄÚºê¹ÛÕþ²ßÐèÒª×ۺϿ¼ÂÇͨÕͺÍʵÌ徼ã¬Ê®°Ë´ó¼´½«ÕÙ¿ª£¬Ô¤¼ÆÕþ²ß»¹ÊÇÇóÎÈΪÖ÷£¬ÖйúµÚËļ¾¶ÈÎÈÔö³¤ÏµÄÎï¼Ûµ÷¿Ø£¬Ô¤¼Æ»áѹËõ¹úÄÚÅ©²úÆ·ÉÏÕǿռ䡣

¡¡¡¡Í¼8£ºÖйúCPI¡¢PPIµ±ÔÂͬ±ÈÊý¾Ý

¡¡¡¡Êý¾ÝÀ´Ô´£ºwind

¡¡¡¡Í¼9£ºÖйúPMIÊý¾Ý

¡¡¡¡Êý¾ÝÀ´Ô´£ºwind

¡¡¡¡ËÄ¡¢ Êг¡·çÏÕ¹Ø×¢µã£º³¤¼ÙÇ°×ʽð»ñÀûÁ˽áºÍ×ʽðÏòÔ¶ÔÂÒƲÖ

¡¡¡¡´Ó¹Ø×¢µãÀ´¿´Ò»ÊǹØ×¢ÖйúÕþ¸®µ÷¿ØÕþ²ßÓÈÆäÔÚ²Ë×ÑÓÍ´¢±¸ÊͷŲãÃ棻¶þÊǸú×Ù¹ú¼Ê´ó×ÚÉÌÆ·»ù½ð³Ö²ÖµÄ±ä»¯£¬µ±ÆÚCFTC´ó¶¹¾»¶àµ¥ÓÐϽµÇ÷ÊÆ£¬×¢ÒâÊг¡»òÓн׶ε÷Õû̬ÊÆ£»ÈýÊǽøÈë9ÔÂÖÐÏÂÑ®¿ªÊ¼µÄ¹úÄÚÖ÷Á¦×ʽðÏò1305ÒƲֲ½·¥¡£

¡¡¡¡Îå¡¢ ½áÂÛ

¡¡¡¡ÎÒÃÇÈÏΪ9-10Ô·ݴ󶹡¢¶¹ÆɺͶ¹ÓÍά³Ö¸ßλÕðµ´µ÷Õû¸ÅÂʽϴ󣬶¹ÆÉÇ°Æڶ൥ֹӯ¼õ²Ö£¬¶¹ÆÉ1301ºÏÔ¼Õðµ´Çø¼ä3850-4100µã£¬´ó¶¹1305ºÏÔ¼Õðµ´Çø¼äΪ4850-5060µã£¬¶¹ÓÍ1301ºÏÔ¼Õðµ´Çø¼äÔÚ9900-10300µã¡£

¡¡¡¡²Ù×÷ÉÏ£¬·êÕðµ´Çø¼äµ×²¿¿É½¨¶àµ¥£¬¸ßλƽ²Ö£»·êÕðµ´Çø¼äÉÏÑؿɽ¨¿Õµ¥£¬µÍλƽ²Ö¡£

ÉêÒøÍò¹úÆÚ»õ Å©²úƷС×é

|

|

|

|

- ¡¾ÐÂÎÅ¡¿ µöÓ㵺ÊÇÖйúµÄ

- º´È¨·¨ÂÉÊÖÐø½ÐøÍê³É

- ¡¾ÊÖ»ú¡¿ Ñ°ÕÒͬÃûͬÐÕÈË

- ÀËÂþºØ¿¨ À´Éè¼ÆÒÕÊõÇ©Ãû

- ¡¾ºØ¿¨¡¿ ÎÒÒª¸æËßËû°®Ëû

- ÖÐÇï½ÚÎʺòÆß´óÒÌ°Ë´ó¹Ã

- ¡¾ÓéÀÖ¡¿ ±£ïÚ×´¸æ²¼À¼ÄÝ

- ·òÆ޼佡¿µÎïÖʾ«ÉñÉú»î

- ¡¾ÃÀÅ®¡¿ ¹ØÓÚËûËýз¢ÏÖ

- ËÄ´óÔ˶¯½¡ÃÀÄãÍêÃÀÉí²Ä

- ¡¾Í¼Áå¡¿ Ñ°ÕÒÇå´¿ÃÀÉÙÅ®

- ×îÐÂÁåÉùÏÂÔØ ÊÖ»úÖ÷Ìâ

- ¡¾²©¿Í¡¿ ÄÐСÈý±ÆËÀÔÅä

- ²»ÊʺÏ×öÀÏÆŵÄÐÇ×ùÅ®ÈË

- ¡¾ÓÎÏ·¡¿ °²×¿×îÈÈÃÅÓÎÏ·

- iphone×îÐÂÉÏÏßÓÎÏ·ÏÂÔØ