新纪元期货:全球政策明朗 连塑惯性走强

一、宏观背景

近期,美国经济数据多现疲软特别是美国8月季调后非农就业人口增加9.6万人,远不及预期的增加12.5万人,且前两个月数据大幅下修。美国8月失业率虽小幅下降至8.1%,但保持在8%之上,且劳动力参与率降至63.5%,创1981年9月以来最低。疲软的经济数据助涨投资人对QE3预期,而事实也证明如此。美联储联邦公开市场委员会(FOMC)在结束为期两天的会议后宣布,0-0.25%的超低利率的维持期限将延长到2015年中,将从15日开始推出进一步量化宽松政策(QE3),每月采购400亿美元的抵押贷款支持证券(MBS),现有扭曲操作(OT)等维持不变。

欧元区主权债务危机因德国让步在一定程度上缓解投资人的担忧情绪。德国宪法法院9月12日表示,准许在特定条件下批准欧洲稳定机制(ESM)/财政协定,法院设下的准许条件还包括:德国在欧洲稳定机制(ESM)的负担不得超过1,900亿欧元,且必须由德国下议院批准。国内短期面临两个方向的考验,但政策转向迹象显著。一是因内部经济数据低于预期,暗示国内经济探底或将延后。中国8月工业生产者出厂价格指数(PPI)年率下降3.5%,降幅超出市场预期的3.3%。中国8月规模以上工业增加值年率增速放缓至8.9%,不及预期的上升9.1%。二是外部经济机构有看空中国经济新动向,摩根大通(JP Morgan) 9月10日将中国第三季度国内生产总值(GDP)年率增速预期自7.6%下调至7.4%;巴克莱9月10日发布研究报告,下调中国2012年GDP预期至增长7.5%,此前预期增长7.9%;下调2013年GDP预期至增长7.6%,此前预期增长8.4%。政策方面,中国国务院总理9月11日表示,中国将保持政策连续性和稳定性,加大预调微调力度,着力扩大有效投资,稳定外部需求,促进实体经济发展。

目前,全球主要经济体仍未摆脱下行通道,在某种程度上可以说是趋于恶化,同时各国经济刺激政策逐步明朗。美国推出QE3、德国准许在特定条件下批准欧洲稳定机制(ESM)/财政协定、中国政策导向则转为保增长,可以说在全球经济下行趋势与各国刺激政策博弈过程中,刺激政策占据优势。

二、上下游产业影响

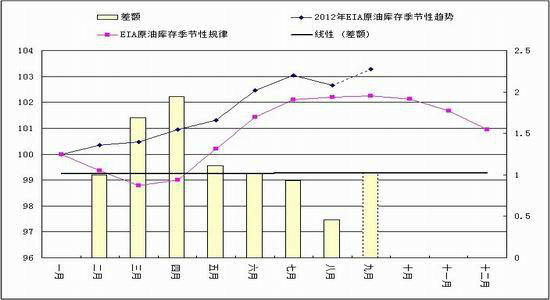

LLDPE上下游产业影响主要体现在上游生产成本和下游消费需求的影响,其中上游成本主要在于原油价格支撑作用,而下游需求方面则主要体现在塑料制品生产的拉动作用。上游成本支撑方面。原油是目前全球聚乙烯生产的主要原料,在聚乙烯产业链中起着基础性的指引作用, 其价格波动会直接影响到聚乙烯(PE),包括LLDPE的生产成本。原油库存水平特别是EIA原油库存水平是反映全球原油供需关系的一个重要指标,也是原油市场价格变化的前瞻性指标,在某种程度上也反映了LLDPE价格变化的趋势。如图1所示,2012年EIA原油库存水平要高于历史平均水平。此外,3-4月历史显著季节性低点在2012年未有表现,侧面反映出今年全球原油需求的疲软。2012年8月EIA原油库存压力显著好转,但从2012年前8个月的趋势判断,2012年9月EIA原油库存压力或将增强,届时原油期价将会承压,从而进一步施压LLDPE期价。

图1 2012年EIA原油9月库存季节性趋势分析

备注:“2012年EIA原油库存季节性趋势”根据2012年1-8月EIA原油库存月度平均数据剔除趋势特征并将1月数据视为100求得;“EIA原油库存季节性规律”根据1990-2011年EIA原油库存月度平均数据通过“关联法”求得;“差额”为“2012年EIA原油库存季节性趋势”与“EIA原油库存季节性规律”之差;2012年9月“差额”数据根据2012年1-8月“差额”趋势估算,“2012年EIA原油库存季节性趋势”9月数据则根据2012年9月“差额”数据估算。下游需求影响方面。LLDPE的消费领域主要集中在薄膜、模塑、管材和电线电缆的生产,因此塑料制品产量的多寡间接反映了LLDPE需求的大小。2012年8月份中国塑料制品产量为491.1万吨,较上年同期减少0.5%。今年1-8月塑料制品产量累计增长9.5%,至3621.8万吨,总体来看2012年1-8月我国塑料生产维持增长态势。如图2所示,从塑料制品产量历史季节性规律来看,9月塑料产量趋于下降,但3月旺季以及7月淡季均较历史平均水平偏强。因此,由2012年1-8月总体趋势分析,2012年9月塑料产量或较历史季节性规律偏强。

此外,2012年1-8月我国塑料外部需求稳定增长。2012年8月,我国共出口塑料制品75.2万吨,同比增长3.9%,环比增长3.2%。2012年1~8月,我国共出口塑料制品554.9万吨,同比增长7.0%。

图2 2012年中国塑料9月产量季节性趋势分析

备注:“塑料产量季节性规律”数据年限为1997-2011年,其他处理同上。

通过对2012年EIA原油9月库存季节性趋势和2012年中国塑料制品9月产量季节性趋势分析可以看出,LLDPE上游成本支撑作用或将有所减弱,但下游需求拉动作用将趋于走强。

三、后市预期

综合分析,LLDPE上下游影响多空因素均有所体现,但全球经济宽松政策短期将更具影响力。一方面,全球宽松政策将弱化9月原油库存季节性趋势压力,进而增强上游成本支撑因素,另一方面,全球宽松政策将在一定程度上增强下游需求,从而强化拉动作用。总体来看,全球经济宽松政策,短期或将为LLDPE期价走强创造良好的市场氛围。

新纪元期货化工品团队

|

|

|

|