МмәиЖЪ»хЈәҙ󶹶№ЖЙІојЫУРАыҝЙНј

ЎЎЎЎҪьЖЪ¶№ЖЙИФФЪёЯО»ФЛРРЖҪЗТҙҙіцБЛ4369өДРВёЯЈ¬Н¬Кұҙу¶№ТІЧЯіцБЛТ»ІЁҪПҙуөДЙПХЗРРЗйЈ¬јМ08ДкЦ®әуЈ¬ФЩҙОН»ЖЖ5000Ј¬ЛжЧЕұұГАҙу¶№өДІъБҝ»щұҫГчИ·Ј¬ИПОӘҙу¶№әН¶№ЖЙөДјЫІоУРАыҝЙНјЈ¬јЫІо»бҪшТ»ІҪөДА©ҙуЎЈ

ЎЎЎЎ№ъДЪҙ󶹲ъБҝІ»АЦ№ЫЈ¬Н¬КұҪшҝЪҙ󶹼۸сЙПСп

ЎЎЎЎУЙУЪКЬөҪ№ъНвЧӘ»щТтөНјЫҙу¶№өДіе»чЈ¬ТФј°УсГЧјЫёсёЯЖуөјЦВІҝ·ЦЕ©ГсЖъ¶№ЦЦУсГЧЈ¬№ъДЪҙ󶹲ҘЦЦГж»эФвөҪБ¬ДкІПКіЎЈҙУҪсДкөДЗйҝцҝҙЈ¬ҙу¶№өЪТ»ЦЦЦІҙуКЎәЪБъҪӯІҘЦЦГж»эОӘ4000 НтД¶Ј¬ұИИҘДкјхЙЩҪь1200 НтД¶Ј¬ұИЗ°ДкјхЙЩ2470 НтД¶Ј¬ГҝДкөДјхЙЩ·щ¶ИФЪ20%ТФЙПЎЈФӨјЖҪсДкҙ󶹲ъБҝІ»Чг1100 Нт¶ЦЈ¬ХвҪ«КЗВхИлҪьјёДкАҙЧоөНөДІъБҝЎЈФӨјЖұҫДк¶И№ъДЪҙу¶№өДІъБҝИФ»бјМРшЙПХЗЎЈ

ЎЎЎЎКЬГА№ъҙ󶹲ъЗшФвКЬСПЦШёЙәөөДУ°ПмЈ¬№ъјККРіЎҙ󶹼۸сіЦРшЙПХЗЈ¬ҙҙПВАъК·РВёЯЎЈ

ЎЎЎЎГА№ъҙу¶№2013Дк1 ФВ·ЭөҪёЫЈ¬јЫёсёЯҙп5500ФӘ/¶ЦТФЙПЈ¬Па¶ФУЪ№ъДЪЖЪ»хәПФјөДІојЫёЯҙп500 ФӘ/¶ЦЈ¬ХвТ»ІојЫЈ¬К№өГУНі§Занщ№ъІъҙ󶹡Ј

ЎЎЎЎ№ъДЪҙу¶№С№ХҘУРАыИуЧ¬

ЎЎЎЎ№ъДЪ¶№Аа·ҪГжЈ¬ҪьЖЪёчС№ХҘі§С№ХҘ¶јУРАыИуЈ¬УЙУЪ№ъІъҙу¶№әНҪшҝЪҙу¶№УРХв500ФӘ/¶ЦөДјЫІоЈ¬№ъІъҙу¶№өДС№ХҘАыИу»бҙуҙуёЯУЪҪшҝЪҙу¶№өДС№ХҘАыИуЈ¬С№ХҘі§»бВтКХ№ә№ъІъҙу¶№АҙҪшРРХҘУНјУ№ӨЎЈХвҙУҪьЖЪКРіЎ¶Ф№ъҙўЕДВфөДҙу¶№ЗчЦ®ИфрНөДЧҙМ¬ҝЙјыТ»°ЯЎЈҙУ¶шК№өГ№ъІъҙу¶№өДјЫёсөГөҪҪшТ»ІҪөДЦ§іЕЎЈ

ЎЎЎЎЛЗБПРиЗуҙу·щМбЙэУРДС¶И

ЎЎЎЎ7 ФВ·ЭЈ¬№ъДЪЙъЦнҙжАёҙҰУЪ3 ДкАҙН¬ЖЪөДёЯО»Ј¬ө°°ЧЖЙРиЗуЗҝҫўЈ¬¶№ЖЙЕд·ҪұИАэПВөчҝХјдУРПЮЎЈҪрҫЕТшК®Ј¬Пы·СНъјҫК№ЛЗБПРиЗуҫЯұёёХРФЦ§іЕМхјюЎЈө«ТӘЧўТвөДКЗЈ¬ҪсДкТФАҙ№ъДЪ¶№ЖЙПЦ»хјЫёсВЕҙҙРВёЯЈ¬ФӯБПіЙұҫҙу·щЕКЙэҙуФј50%Ј¬К№өГПВУОЛЗБПЖуТөТФј°СшЦіЖуТөЖХұйҫЩІҪО¬јиЈ¬УЙУЪЦнБёұИөНУЪ6:1өДУҜҝчПЯЈ¬СшЦіҝчЛрСПЦШЈ¬¶шЦнИвјЫёсҙҰУЪПВҪөЦЬЖЪөұЦРЈ¬Е©»§СшЦі»эј«РФДСТФ»ЦёҙЈ¬ХвҙУДЬ·ұДёЦнҙжАёБҝіцПЦПВҪөТІҝЙТФҝҙіцЈ¬ЛщТФЦРЗп№ъЗмІЙ№әёЯ·е№эәуЈ¬ЙъЦнҙжАёҪ«УРНыПВ»¬Ј¬¶шІ№АёІ»»эј«Ҫ«У°П춹ЖЙРиЗуөДФцјУЈ¬јЫёсКЬРиЗуАӯ¶ҜөДБҰБҝУРПЮЎЈ

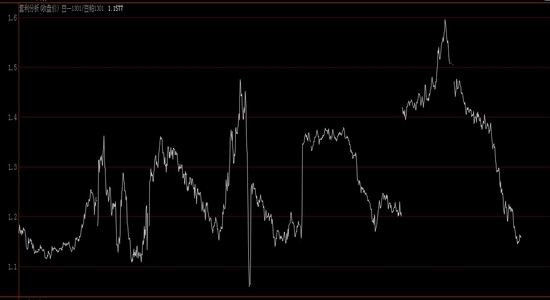

ЎЎЎЎҙу¶№әН¶№ЖЙөДұИјЫҙҰУЪҪПөНөДАъК·Л®ЖҪ

ЎЎЎЎПЦФЪЈ¬ҙу¶№әН¶№ЖЙөДұИјЫОӘ1.157Ј¬¶шАъК·өДҫщЦөФЪ1.35ЧуУТЈ¬ҙу¶№өДјЫЦөұ»өН№АЎЈ№ъДЪ·ЗЧӘ»щТтҙу¶№өДө°°Чә¬БҝТІёЯУЪГА№ъЧӘ»щТтҙу¶№өДө°°Чә¬БҝЈ¬ёьККәПҙу¶№өДЙојУ№ӨЈ¬ө«КЗҪьјёДк№ъДЪҙ󶹲ъБҝҙу·щјхЙЩЈ¬ФӨјЖОӘ1100Нт¶ЦЧуУТЈ¬ЦрДк»№УРөЭјхөДЗчКЖЈ¬¶шГҝДк№ъДЪҙу¶№ЙојУ№ӨРРТөөДПы·СБҝОӘ1000Нт¶ЦЧуУТЈ¬№©ЗуҙпөҪҪфЖҪәвЈ¬№КУЦДЬҪшТ»ІҪөДК№өГҙу¶№әН¶№ЖЙөДұИјЫ»Ш№йЈ¬ҙУ¶шЦ§іЕәНМбЙэҙу¶№өДјЫёсЎЈ

ЎЎЎЎ№КЧЫәПАҙҝҙЈ¬ҪУПВАҙҙу¶№өДјЫЦөҪ«»Ш№йЈ¬ҙу¶№әН¶№ЖЙөДјЫІоҪ«»бҪшТ»ІҪөДА©ҙуЈ¬ҝЙТФЧцҪшВтҙу¶№ЕЧ¶№ЖЙөДМЧАыІЩЧчЎЈ

ІЩЧчІЯВФЈә

| Н¶ЧКДҝұк | a1301 m1301 |

| Н¶ЧК·ҪПт | Втa1301Вфm1301 ұИАэЈЁ1:1Ј© |

| Н¶ЧК№жДЈ | ТФ200wјЖЛгЈ¬ІЦО»ФЪ75%Ј¬Т»ЧйМЧАыұЈЦӨҪрОӘ9500Ј¬ҝЙЧц155Чй |

| ҪЁІЦІЯВФ | ФЪ680өҪ740Ц®јдҝЙҪЁ50%өДІЦО»Ј¬ИфјЫІо»ШВдЈ¬ФтјМРшјУІЦЈ¬јУЦБДҝұкІЦО»Ј¬»тјЫІоЖЖ820ТІҝЙјУЦБДҝұкІЦО»ЎЈ |

| іЦІЦІЯВФ | ДҝұкІојЫОӘ980 |

| ФӨЖЪКХТж | 20% |

| ЧоҙуҝчЛр | өшЖЖ280Ц№Лр |

| ЦЬЖЪ | 9ФВЦРС®ЦБ12ФВ |

ЎЎЎЎМмәиЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ