ºãÌ©ÆÚ»õ:¶à¶¹¿ÕÆÉÌ×Àû»ú»á·ÖÎö

¡¡¡¡´ó¶¹Ó붹ÆÉ×÷ΪÔÁϺͳÉÆ·Ö®¼äµÄ¹Øϵ£¬Æä¼Û¸ñ¼äµÄ²¨¶¯Ç÷ͬÐÔÇ¿¡¢¹ØÁª¶È¸ß£¬ÕâΪÔÚÁ½ÕßÖ®¼ä½øÐпçÉÌÆ·Ì×ÀûÌṩÁË»ú»á¡£Ä¿Ç°£¬Ñ¹Õ¥ÏÂÓβúÆ·¶¹Æɽϴ󶹱íÏֵļ«ÎªÇ¿ÊÆ£¬ÅÌÃæѹեÀûÈóÒ²´¦ÔÚÀúÊ·½Ï¸ßλÖã¬Òò´Ë»ùÓÚѹեÀûÈóÌá¸ßµÄÐèÇó¼°Á½Õß¼Û²îÇ÷ÓڻعéÁ½·½ÃæÒòËØ£¬¡°¶à¶¹¿ÕÆÉ¡±µÄÌ×Àû»ú»áÖµµÃ¹Ø×¢¡£

¡¡¡¡Ò»¡¢ Ì×ÀûµÄ¿ÉÐÐÐÔ»ù´¡

¡¡¡¡1. »ùÓÚѹեÀûÈóÌá¸ßµÄÐèÇóµÄÌ×Àû»ú»á·ÖÎö

¡¡¡¡´ó¶¹Ñ¹Õ¥µÄ²ú³ö¶¹ÆɺͶ¹ÓÍ£¬ÈýÕßÊÇͬһ²úÒµÁ´ÉϵÄÉÏÏÂÓÎÆ·ÖÖ¡£¶ÔÓÚÓͳ§¶øÑÔ£¬Í¨¹ý¼Ó¹¤´ó¶¹£¬ÏúÊÛ¶¹ÆɺͶ¹ÓÍÐγɵÄѹեÀûÈóÊÇÆäÖ÷ÓªÒµÎñÊÕÈë¡£µ±Ñ¹Õ¥ÀûÈó¹ý¸ßʱ£¬Óͳ§µÄ¿ª¹¤ÈÈÇéÆÕ±éÌá¸ß£¬Ôڴ󶹲úÁ¿ºÍÏÂÓÎÑøÖ³ÐèÇó¼È¶¨µÄÇé¿öÏ£¬±ØÈ»µ¼Ö´󶹼۸ñÉÏÕǼ°ÏÂÓζ¹ÓͶ¹Æɼ۸ñµÄϵø£¬¼Ì¶øµ¼ÖÂѹեÀûÈóµÄ»Ø¹é¡£·´Ö®£¬µ±Ñ¹Õ¥ÀûÈó¹ýµÍÉõÖÁΪ¸ºÖµÊ±£¬Óͳ§¿ª¹¤ÂÊ´óµø£¬¶¹Æɶ¹Ó͹©¸ø²»×ã±ØÈ»µ¼Ö¼۸ñÉÏÕÇ£¬Í¬Ê±´ó¶¹¹©¸ø¹ýÊ£µ¼Ö¼۸ñϵø£¬´Ó¶ø´ÙʹѹեÀûÈó»Ø¹éÕý³£Çø¼ä¡£ÒÔÉϹæÂÉ¿ÉÒÔͨ¹ý´ó¶¹ÌáÓÍÌ×Àû¹«Ê½±íʾ£º

¡¡¡¡Ñ¹Õ¥ÀûÈó=¶¹Æɼ۸ñ¡Á³öÆÉÂÊ+¶¹Óͼ۸ñ¡Á³öÓÍÂÊ-¼Ó¹¤³É±¾¡ª´ó¶¹¼Û¸ñ£¬

¡¡¡¡ÆäÖУº½ø¿Ú´ó¶¹µÄ³öÓÍÂÊ£º18%£¬½ø¿Ú´ó¶¹µÄ³öÆÉÂÊ£º79%

¡¡¡¡¹ú²ú´ó¶¹µÄ³öÓÍÂÊ£º16%£¬¹ú²ú´ó¶¹µÄ³öÆÉÂÊ£º 80%

¡¡¡¡¼Ó¹¤³É±¾£º120-200 Ôª/¶Ö¡£

¡¡¡¡ÓÉÓÚ¶¹Óͼ۸ñÉæ¼°Éç»áÃñÉúÎÊÌ⣬Æä¼Û¸ñÊÜÕþ²ß·½ÃæµÄµ÷¿ØÁ¦¶ÈÏà¶Ô½ÏÇ¿¡£Òò´ËÔÚ´ËÂÖÓÉÓÚÃÀ¹ú¸ÉºµÌìÆøÒý·¢µÄ¶¹ÏµÉÌÆ·Ç¿ÊÆÉÏÕÇÖУ¬¶¹ÓÍÕÇ·ùÏà¶Ô½ÏС£¬Òò´ËÔÚ±¾´Î²Ù×÷ÖÐÎÒÃǰѴ󶹺Ͷ¹ÆÉ×÷ΪÌ×Àû¶ÔÏó¡£

¡¡¡¡ÔÚÆÚ»õÊг¡ÉÏ£¬¶¹Ò»µÄ½»¸î±êµÄΪ¹ú²ú´ó¶¹£¬¶øÄ¿Ç°ÎÒ¹ú90%ÒÔÉϵÄѹեÓö¹Ô´×ÔÓÚ¹úÍâ½ø¿Ú£¬Òò´Ë½«´óÉÌËù¶¹Ò»ºÍ¶¹ÆɽøÐбȼ۷ÖÎö£¬¸ù¾ÝѹեÀûÈóÀ´Åжϴ󶹺Ͷ¹ÆÉÀíÂÛ±Èֵʱ£¬ÔÚ±êµÄÎïÉÏ´æÔÚ²îÒ죬Òò´ËÎÒÃǽ«±ÈÖµ½øÐÐһЩÐÞÕý£ºÓÉÓÚ½ø¿Ú´ó¶¹ÌáÓÍÂʽϹú²ú´ó¶¹¸ß³ö2%£¬³öÆÉÂʽϹú²ú´ó¶¹µÍ³ö2%£¬Òò´Ë½ø¿Ú´ó¶¹¼Û¸ñÀíÂÛÉÏÓ¦¸Ã¸ßÓÚ¹úÄڴ󶹼۸ñ£¬ÒÔÄ¿Ç°¶¹Óͼ۸ñ10200Ôª/¶Ö¡¢¶¹Æɼ۸ñ4250Ôª/¶Ö¡¢¶¹Ò»¼Û¸ñΪ4950Ôª/¶ÖµÄ¼Û¸ñ¼ÆË㣬ÔÚ¼Ù¶¨Ñ¹Õ¥ÀûÈóΪ0µÄÇé¿öÏ£¬¸ù¾ÝѹեÀûÈóÎÒÃÇ¿ÉÒÔËã³ö½ø¿Ú´ó¶¹ÀíÓ¦¸ß³ö¹ú²ú´ó¶¹Ô¼2.4%£¬¶ø¸ù¾Ýѹե¹«Ê½ÖеÄϵÊý¹Øϵ£¬ÍƳö½ø¿Ú´ó¶¹/¶¹ÆɵıȼÛΪ1.25£¬Òò´ËÎÒÃÇÍÆËã³ö¹ú²ú´ó¶¹/¶¹ÆɵÄÀíÂ۱ȼÛΪ1.22(¼ÆË㹫ʽ£º1.25*(1-2.4%))¡£

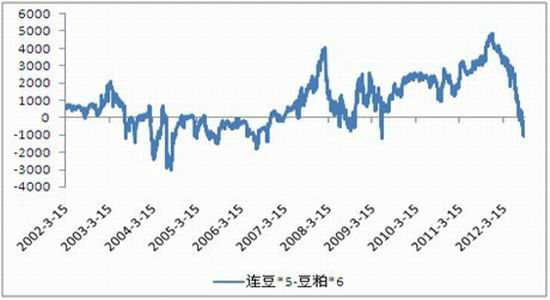

¡¡¡¡2. »ùÓڱȼۻعé»ù´¡ÉϵÄÌ×Àû»ú»á·ÖÎö

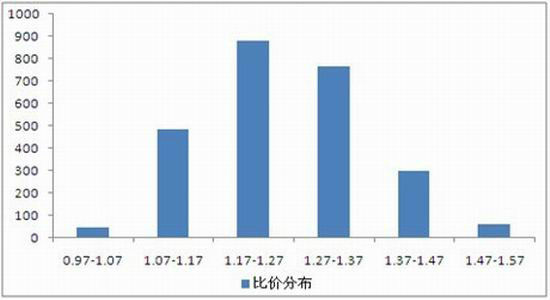

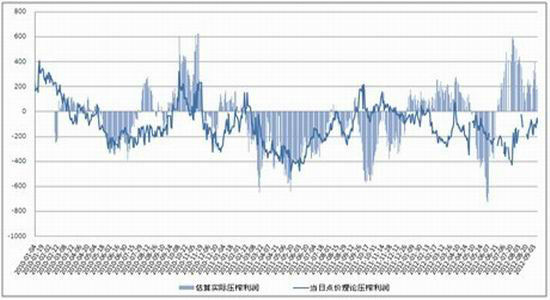

¡¡¡¡½ØÖÁ2012Äê9ÔÂ12Èմ󶹡¢¶¹ÆÉÊÕÅ̼ÛÏÔʾ£¬Á½Õ߱ȼÛÏ»¬ÖÁ1.16.¶ø´Ó¸ÃÆ·ÖÖÉÏÊÐÒÔÀ´µÄÁ½ÕߵıȼÛͳ¼ÆÊý¾ÝÀ´¿´£¬±È¼ÛÂäÓÚ(1.17,1.37)Çø¼äµÄ¸ÅÂʸߴï64.88%£¬ÇÒ´ÓÄ¿Ç°Á½Õ߱ȼÛÀ´¿´£¬ÒѾÃ÷ÏÔ´¦ÓÚÀúÊ·½ÏµÍˮƽ¡£ÎÒÃǵ¥´ÓÊý¾ÝÉÏÀ´¿´£¬´ó¶¹ºÍ¶¹Æɱȼ۴æÔÚÏò(1.17,1.37)Çø¼ä»Ø¹éµÄÐèÇó¡£

¡¡¡¡¶þ¡¢ Ì×ÀûµÄ²úÒµ±³¾°·ÖÎö

¡¡¡¡1. ´ó¶¹¹©¸øÇé¿ö£º½ø¿ÚÁ¿Ï»¬£¬¹ú´¢ÅÄÂô»ðÈÈ

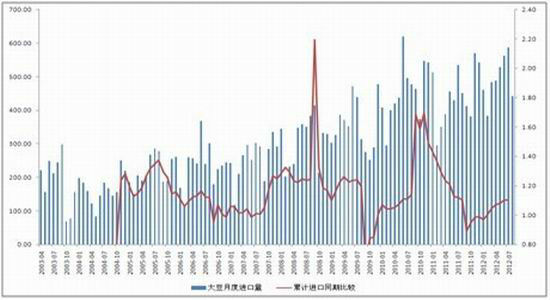

¡¡¡¡¾Ý×îк£¹Ø×ÜÊð½üÈÕ¹«²¼µÄͳ¼ÆÊý¾ÝÏÔʾ£º2012Äê8ÔÂÖйú´ó¶¹½ø¿ÚÁ¿Îª442Íò¶Ö£¬½Ï7Ô·ݴó·ùήËõ145Íò¶Ö¡£1-8Ô½ø¿Ú´ó¶¹¹²¼Æ3934Íò¶Ö£¬Í¬±ÈÈ¥ÄêÔö³¤ÁË17.4%£¬¾Ý¹ú¼ÒÁ¸ÓÍÐÅÏ¢ÖÐÐı¨¸æÔ¤²â£¬±¾Äê¶ÈÖйú´ó¶¹½ø¿ÚÁ¿ÁÏΪ5400Íò¶Ö×óÓÒ¡£ÖÁ´Ë£¬±¾Äê¶È½ö´æ1466Íò¶ÖµÄ½ø¿ÚÁ¿È±¿Ú£¬ÎÒÃÇÔ¤¼Æ³ÖÐøÊýÔµÄÖйú´ó¶¹º£Íâ²É¹ºÈȳ±ÓÐÍû»ØÂ䣬±¾Äê¶ÈºóÆÚÔ¶Ƚø¿ÚÁ¿Ô¤¼Æ½«Î¬³ÖÔÚ350Íò¶Ö×óÓÒµÄˮƽ¡£

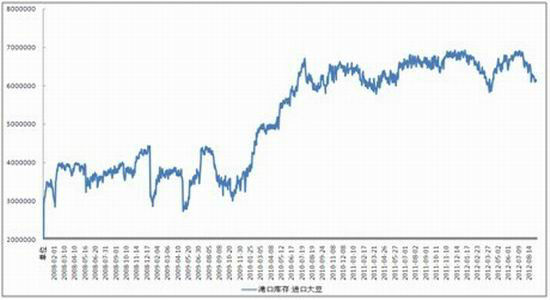

¡¡¡¡´Ó¸Û¿Ú¿â´æ·½ÃæµÄÀúÊ·Çé¿öÀ´¿´£¬×Ô2010Äê7Ô¿ªÊ¼£¬¿â´æÇé¿öά³ÖÔÚ(600,700)Íò¶ÖµÄ¸ßλÇø¼äÔËÐС£½ØÖÁ2010Äê9ÔÂ7ÈÕ£¬¸Û¿Ú¿â´æÏ»¬ÖÁ611.9Íò¶Ö£¬½Ï7ÔÂÖÐÑ®µÄ½×¶ÎÐÔ·åÖµ¼õÉÙÁË79.2Íò¶Ö£¬ÎÒÃÇÔ¤¼ÆºóÆÚËæ×ÅÖйú½ø¿ÚÁ¿µÄ¼õÉÙ£¬¸Û¿Ú¿â´æ½«¼ÌÐøÏ»¬¡£

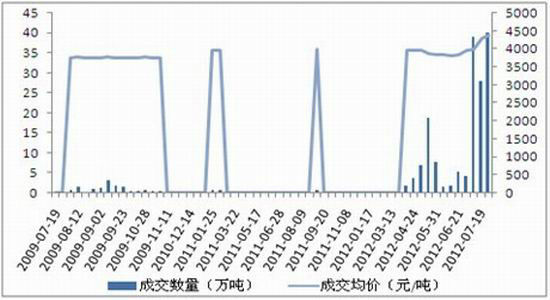

¡¡¡¡µÚÈý·½Ã棬ÎÒÃÇÔÙ¿´¹úÄڴ󶹵Ĵ¢±¸Çé¿ö£¬×Ô¹ú¼ÒʵʩÊÕ´¢Õþ²ßÒÔºó£¬ÎÒ¹ú¶«±±´ó¶¹Ö÷²úÇøµÄ×Ô²ú¶¹Ò»Ö±ÒÔÁÙ´¢ÊÕ¹ºÎªÖ÷¡£Óͳ§¶ÔÌáÓÍÂʽϵ͵ĹúÄÚ´ó¶¹Ò»Ö±ÁËÎÞÐËȤ£¬µ«ÓÉÓÚ½üÆÚCBOTÃÀ¶¹¼Û¸ñ´ó·ùÉÏÕÇ£¬½ø¿Ú´ó¶¹³É±¾²»¶ÏÅÊÉý£¬ÏòÀ´ÀäÇåµÄ¹ú´¢ÅÄÂôÊг¡¡°Á¿¼ÛÆëÉý¡±×´¿öƵ·¢¡£2012Äê4ÔÂÖÁ½ñ£¬¹ú´¢ÅÄÂôÉϴ󶹳ɽ»157.8Íò¶Ö£¬ÄÇô¡°¹ú´¢¡±»¹ÓжàÉٴ󶹿â´æÄØ£¬ÕâÊÇÎÒÃǹØÐĵÄÎÊÌâ¡£¾ÝÎÒÃǸú×ÙÁ˽âµÄÊý¾ÝÏÔʾ£¬¾¹ý×Ô2008Ä꿪ʼÖÁ½ñµÄ¶àÂÖÊÕ´¢ºÍ·Å´¢Ö®ºó£¬ Ä¿Ç°¹ú´¢´ó¶¹ºÏ¼Æ170-180Íò¶Ö£¬ÁÙ´¢´ó¶¹ºÏ¼ÆÔÚ450Íò¶Ö×óÓÒ£¬×ª»ùÒò´ó¶¹´¢±¸Á¿ÔÚ200Íò¶Ö×óÓÒˮƽ(¸Ã½ø¿Ú´ó¶¹Îª2010Äê¹ú¼ÒΪ±£Ö¤°²È«¿â´æ¼°µ÷¿ØÊг¡µÄÐèÇ󣬽ø¿ÚÁ˲¿·Ö½ø¿Ú´ó¶¹×÷Ϊ¹ú¼Ò´¢±¸´ó¶¹£¬Ô¤¼ÆÊýÁ¿ÔÚ200Íò¶Ö×óÓÒ)¡£×ÛÉÏËùÊö£¬Ä¿Ç°¹ú¼Ò´¢±¸ÈÔÓÐ830Íò¶Ö×óÓҴ󶹣¬ÈôºóÆÚ½ø¿Ú´ó¶¹³É±¾¸ß¾Ó²»Ï£¬Ô¤¼Æ¹ú´¢ÅÄÂôÊг¡»ðÈȳ¡ÃæÓÐÍû¼ÌÐø±£³Ö¡£

¡¡¡¡ÔÚ´Ë£¬»¹ÓÐÁíÍâÒ»¸öÎÊÌâÖµµÃ¹Ø×¢£º½ñÄê¹ú¼ÒÊÇ·ñÕÕ³£½øÐÐÀúÄêÀ´µÄÊÕ´¢Õþ²ß£¬ÔÚ¹úÄÚ´ó¶¹ÖÖÖ²Ãæ»ý´ó·ù¼õÉÙ45Íò¹«ÇêºÍ¸÷ÖÖÈËÁ¦ÎïÁ¦³É±¾ÉÏÕǵı³¾°Ö®Ï£¬´ó¶¹ÊÕ´¢¼Û¸ñÒ²½«ÖµµÃÆÚ´ý¡£

¡¡¡¡×ۺϽø¿ÚºÍ¿â´æÁ½·½ÃæÇé¿öÀ´¿´£¬Ëļ¾¶È¹úÄڴ󶹹©¸øÏà¶Ô±È½Ï½ôÕÅ£¬Èô½ñÄê¹ú¼ÒÈÔÀýÐÐÂäʵÊÕ´¢Õþ²ß£¬ÓÖ½«¸ø¹úÄÚ´ó¶¹ÌṩǿÓÐÁ¦µÄ¼Û¸ñÖ§³Å¡£

¡¡¡¡2. ´ó¶¹Ñ¹Õ¥Çé¿ö£ºÀûÈó»Øů´Ì¼¤¿ª¹¤ÂÊÌá¸ß£¬¶¹ÆÉ¿â´æ³ä×ã

¡¡¡¡´Ó6Ô·ݿªÊ¼£¬Ëæ×ÅÓÍÆɼ۸ñµÄ´ó·ù×߸ߣ¬½ñÄêÀ´³ÖÐøÐÐ×ßÔÚ¿÷Ëð±ßÔµµÄÓͳ§ÀûÈó³öÏÖÉÏÕÇ£¬×î¸ßÒ»¶ÈÉÏÕÇÖÁ600Ôª/¶Ö£¬8Ô·ÝÖ®ºóÓÐËù»ØÂ䣬µ«×ÜÌåѹեÀûÈóÈÔÓÐÒ»¶¨Ó¯Àû¡£ÔÚѹեÀûÈóµÄ´Ì¼¤Ï£¬Óͳ§¿ª¹¤Çé¿öÒ²µÃµ½ºÜºÃµÄ±£Ö¤£¬¿ª¹¤ÂÊÔÚ7Ô·ÝÒ»¶È´ïµ½55%µÄÀúÊ·¸ßλ¡£¿ª¹¤ÂʵÄÌáÉýʹµÃ¶¹Æɹ©¸ø·½±ãµÃµ½Á˺ܺõı£Ö¤£¬¾ÝÏà¹ØÊý¾Ýͳ¼Æ£¬Óͳ§¶¹ÆÉ¿â´æ½üÆÚÒ²³ÖÐøά³ÖÔÚ90Íò¶Ö×óÓÒ¸ßλ¡£

¡¡¡¡3. ¶¹ÆÉÏû·ÑÇé¿ö£ºÑøÖ³ÀûÈóÏ»¬ºÍ½ÚÈÕÏû·Ñ½«ÒÖÖƺóÐøÐèÇó

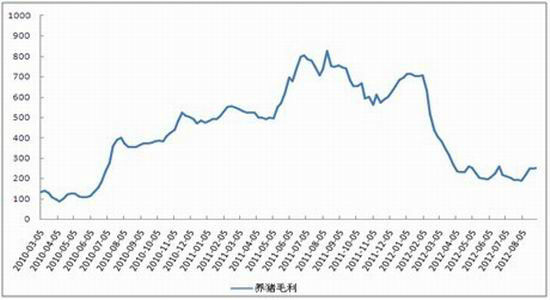

¡¡¡¡ÓÉÓÚ½üÆÚ¶¹Æɼ۸ñ³ÖÐøÉÏÕÇ£¬µ¼ÖÂÖíÁ¸±È¼ÛÒ»¶ÈÏ»¬ÖÁ5.4µÄÀúÊ·µØ룬¸ÃˮƽÒѱƽü5±È1µÄÕþ¸®¸ÉÔ¤ÁÙ½çµã¡£´ÓÎÒÃÇ×ÔËãµÄÉúÖíÑøÖ³ÀûÈóÀ´¿´£¬Ä¿Ç°ÑøÖ³ÀûÈóÒѾÏ»¬ÖÁ200Ôª/¶Ö£¬½Ï·åֵϵøÁ˽ü600Ôª/¶Ö¡£ÊÜÑøÖ³ÀûÈó³ÖÐøµÍÃÔÓ°Ï죬ĿǰÑøÖ³ÆóÒµµÄ²¹À¸ÈÈÇéÃ÷ÏÔÊܵ½ÒÖÖÆ£¬È«¹úÉúÖí´æÀ¸Á¿Î¬³ÖÔÚ4.6ÒÚͷˮƽ¡£ËæןóÆÚ¹úÇìÖÐÇïË«½ÚµÄÁÙ½ü£¬ÖíÈâʳÓýøÈëÏû·ÑÍú¼¾£¬¼ÓÖ®½üÆÚÊܳɱ¾Íƶ¯×÷Óã¬ÖíÈâ¼Û¸ñ³öÏÖÃ÷ÏÔÉϸ¡£¬ÑøÖ³ÆóÒµ½«³Ë¸ß¼Û¼¯ÖгöÀ¸µÄ¿ÉÄÜÐԽϴó£¬Õâ¶Ô¶¹ÆÉ9¡¢10Ô·ݵÄÐèÇó½«ÓÐËùÒÖÖÆ¡£

¡¡¡¡Èý¡¢ Ì×ÀûÌ×ÀûͶ×Ê·½°¸

¡¡¡¡1. Ͷ×Ê·½Ê½£ºÂò´ó¶¹Å׶¹ÆɵĿçÆ·ÖÖÌ×Àû

¡¡¡¡2. Ͷ×ʹæÄ££ºÂòÈë´ó¶¹1305ºÏÔ¼500ÊÖ£»Âô³ö¶¹ÆÉ1301ºÏÔ¼600ÊÖ¡£±£Ö¤½ð±ÈÀý°´10%¼ÆË㣬±£Ö¤½ðÕ¼ÓÃԼΪ488.38ÍòÔª£¬×Ü×ʽð1000Íò£¬×ʽðÕ¼ÓñÈÀýΪ48.8%¡£

¡¡¡¡3. ½¨²Ö²½Ö裺(Ϊ·½±ã¼ÆË㣬´Ë´¦²ÉÓü۲ʽ)´ó¶¹1305ºÏÔ¼Ó붹ÆÉ1301ºÏÔ¼¼Û²î(a1305*5-m1301*6)Ï»¬ÖÁ-600ÒÔÏÂÇø¼äÄÚ½¨²Ö¡£

¡¡¡¡4. Ô¤ÆÚÄ¿±ê£ºÃ¿Ì×´ó¶¹(A1305 *5-M1301*6)¼Û²îÀ©´óÖÁ1000Ԫʱƽ²Ö50%£¬¼Û²îÀ©´óÖÁ2000Ԫȫ²¿Æ½²Ö¡£

¡¡¡¡5. »Ø±¨¼ÆË㣺°´¼Û²î1600ºÍ2600Ôª¼ÆËãΪ21ÍòÔª£¬°´³Ö²Ö2¸öÔÂʱ¼ä¼ÆË㣬ÊÕÒæÂÊԼΪ4.3%£¬ÕÛËãΪÄ껯ÊÕÒæÂÊΪ25.8%¡£

¡¡¡¡(°´»ù×¼ÀûÂÊ6.1%£¬Ê±¼ä¿ç¶ÈΪ2¸öÔ¼ÆË㣬×ʽð³É±¾Ô¼Îª4.96Íò)

¡¡¡¡6. Ö¹Ëð·½°¸£ºÃ¿Ì×´ó¶¹(A1305 *5-M1301*6)¼Û²îËõСÖÁ-1060ʱֹËð¡£

¡¡¡¡ËÄ¡¢ ·çÏÕÌáʾ

¡¡¡¡½üÆÚ¶¹Æɽ»Í¶»îÔ¾£¬×ʽð¶ÔÆäÇàíùÓмӣ¬·ÀÖ¹¶ÌÏß×ʽð×÷ÓÃϼ«¶ËÐÐÇéÔì³É¶ÔÉÏÊö¼Û²îÐγÉë´Ìµ¼ÖÂÌ×Àûʧ°Ü¡£

¡¡¡¡ºóÆÚ¶¹ÆÉÖ÷Á¦½«Öð²½ÓÉ1301תÏò1305£¬²Ù×÷ʱ¹Ø×¢²Öλ¶¯Ì¬±ä»¯£¬Ö¹Ó¯Ö¹Ëð¼Æ»®ÑϸñÖ´ÐС£

¡¡¡¡±¾Ì×Àû·½°¸·çÏսϵͶø»Ø±¨Ò²ÓÐÏÞ£¬Ïà¶ÔÊʺÏ×ʽðÁ¿½Ï´óµÄͶ×ÊÕߣ¬Äܹ»ÏíÊܹæģЧӦµÄÊÕÒæ¡£

¡¡¡¡ºãÌ©ÆÚ»õ

|

|

|

|

- ¡¾ÐÂÎÅ¡¿ µöÓ㵺ÊÇÖйúµÄ

- º´È¨·¨ÂÉÊÖÐø½ÐøÍê³É

- ¡¾ÊÖ»ú¡¿ Ñ°ÕÒͬÃûͬÐÕÈË

- ÀËÂþºØ¿¨ À´Éè¼ÆÒÕÊõÇ©Ãû

- ¡¾ºØ¿¨¡¿ ÎÒÒª¸æËßËû°®Ëû

- ÖÐÇï½ÚÎʺòÆß´óÒÌ°Ë´ó¹Ã

- ¡¾ÓéÀÖ¡¿ ±£ïÚ×´¸æ²¼À¼ÄÝ

- ·òÆ޼佡¿µÎïÖʾ«ÉñÉú»î

- ¡¾ÃÀÅ®¡¿ ¹ØÓÚËûËýз¢ÏÖ

- ËÄ´óÔ˶¯½¡ÃÀÄãÍêÃÀÉí²Ä

- ¡¾Í¼Áå¡¿ Ñ°ÕÒÇå´¿ÃÀÉÙÅ®

- ×îÐÂÁåÉùÏÂÔØ ÊÖ»úÖ÷Ìâ

- ¡¾²©¿Í¡¿ ÄÐСÈý±ÆËÀÔÅä

- ²»ÊʺÏ×öÀÏÆŵÄÐÇ×ùÅ®ÈË

- ¡¾ÓÎÏ·¡¿ °²×¿×îÈÈÃÅÓÎÏ·

- iphone×îÐÂÉÏÏßÓÎÏ·ÏÂÔØ