№гУАЖЪ»хЈә¶№АаПВС®ҝн·щХрөҙ ЧўТвҝШЦЖІЦО»

ЎЎЎЎ№ЫөгЈә

ЎЎЎЎЙПЦЬ¶№АаЖЪ»хјЫёсСУРшХрөҙЖ«ЗҝРРЗйЎЈҙуЙМЛщЧоРВіЦІЦПФКҫЦРБёПө(ЦРБёЖЪ»хЎў№ъН¶ЖЪ»х)¶№ЖЙ1301әПФјҫ»¶аөҘФј24НтКЦЈ¬1305әПФјҫ»ҝХөҘФј20НтКЦ(ЦРБёЖЪ»хЎўЦРБёјҜНЕЎў№ъН¶ЖЪ»хЎўЦРБёЛДәЈ·б)Ј¬ұЈіЦ4НтКЦҫ»¶аН·ҙзҪПЙПЦЬјхЙЩ2НтКЦ¶аөҘЈ¬ҝЙТФҝҙіцЦчБҰ¶ФөұЗ°¶аН·РРЗйөДҪчЙчАЦ№ЫМ¬¶ИЎЈПВЦЬ¶№ЖЙҪьФВЗҝФ¶ФВИхөДёсҫЦИФ»бСУРшЈ¬УНЖЙұИ¶МЖЪЦ№өшУРЛщ»ШОИЈ¬ЛжЧЕ¶№УНПы·СНъјҫөДЦрІҪөҪАҙТФј°¶№ЖЙРиЗуөДјхИхЈ¬УНЖЙұИУРНыЦрҪҘЖуОИ»ШЙэЎЈДҝЗ°ГА№ъҙ󶹼хІъ·щ¶ИЛжЧЕ9ФВ№©РиұЁёжөДіцВҜТС»щұҫИ·¶ЁЈ¬¶МЖЪИұ·Ұ»щұҫГжіҙЧчМвІДЈ¬Ҫч·АТ»ІЁПВөшөчХыРРЗйөДіцПЦЎЈөұЗ°ёЯО»өчХы·зПХІ»¶ПјУҙуЈ¬ҪЁТйЗ°ЖЪ¶аөҘҝЙККөұјхІЦЈ¬ФӨјЖПВЦЬХыМеРРЗйҪ«іКПЦХрөҙЖ«ИхРРЗйЈ¬ЦБУЪ¶№АаҙЛІЁЙПХЗРРЗйКЗ·сТСҪбКшЈ¬¶аҝХ№ХөгКЗ·сіцПЦЈ¬ИФРи№ЫІмЈ¬І»ҝЙ№эФзПВ¶ЁВЫЎЈ

ЎЎЎЎ№ШјьТтЛШЈә

ЎЎЎЎ(1) І»Йи¶ЁВтИлЖЪПЮЎўВтИл№жДЈөДQE3ЦъХЗҙуЧЪЙМЖ·өДР§№ыІ»ИЭәцКУЎЈ

ЎЎЎЎ(2) ИХұҫ¶ФЦР№ъөДМфРЖёшСЗЦЮҫЦКЖФцјУІ»ОИ¶ЁТтЛШЈ¬јУҫзҙуЧЪЙМЖ·өДІЁ¶ҜЎЈ

ЎЎЎЎ(3)USDA9ФВ№©РиұЁёжҪшТ»ІҪөчҪөГА№ъҙ󶹲ъБҝТФј°өҘІъЈ¬ө«»щұҫ·ыәПЦ®З°КРіЎФӨЖЪЎЈ

ЎЎЎЎ(3) 9ФВ13ИХөД399741¶ЦБЩҙўҙу¶№ЕДВфИ«ІҝіЙҪ»Ј¬іЙҪ»ҫщјЫУлЙПҙОЕЧҙў»щұҫіЦЖҪЈ¬·ҙУіөұЗ°КРіЎРиЗуИФИ»Зҝҫўө«ІЙ№әЙМ¶МЖЪҝҙХЗРДАнҪПЦ®З°ҪчЙчЎЈ

ЎЎЎЎ(4) ЦРГАРВ¶№КХёоБЩҪьјҙҪ«ЙПКРЈ¬¶МЖЪ»әҪ⹩УҰС№БҰЈ¬Ҫч·АРВ¶№ЙПКРәуөДТ»ІЁПВөшөчХыРРЗйЎЈ

ЎЎЎЎІЩЧчҪЁТйЈә

ЎЎЎЎҙу¶№1305әПФј5050Т»ПЯС№БҰҪПҙуЈ¬4850Т»ПЯҪПЗҝЦ§іЕЈ¬ДҝЗ°РРЗйІ»И·¶ЁРФТтЛШФцјУЈ¬РРЗйіКПЦЗшјдҝн·щХрөҙҝЙДЬРФҪПҙуЈ¬ҪЁТйЗшјдІЩЧчЎЈ

ЎЎЎЎ¶№ЖЙ1301әПФјКЬ4370Т»ПЯС№ЦЖЈ¬4150ЗҝЦ§іЕЈ¬ДҝЗ°РРЗйІ»И·¶ЁРФТтЛШФцјУЈ¬РРЗйіКПЦЗшјдҝн·щХрөҙҝЙДЬРФҪПҙуЈ¬ҪЁТ鶹ЖЙ1301Ўў1305әПФјЗшјдІЩЧчЎЈ

ЎЎЎЎ¶№УН1301әПФјФЪ9950-10350О¬іЦЗшјдХрөҙЈ¬¶МЖЪУНҝЙДЬЗҝУЪЖЙЈ¬·зёс»эј«ХЯ№ШЧўВтУНҝХЖЙөДМЧАы»ъ»бЎЈ

ЎЎЎЎ1 КРіЎИИөг№ШЧў

ЎЎЎЎ1.1 QE3¶ФҙуЧЪЙМЖ·өДЦъХЗР§№ыІ»ИЭәцКУ

ЎЎЎЎІ®ДПҝЛөД·ўСФЦчТӘ°ьә¬3ёц№ШјьөгЈә1ЎўРыІјГҝФВ№әВт400ТЪГАФӘөЦСәҙыҝоХ®ИҜЈ¬УлQE1Ўў2І»Н¬өДКЗQE3І»Йи¶ЁВтИл№жДЈЎўВтИлЖЪПЮЈ¬ГАБӘҙўұнКҫҪ«°ҙХХҫНТөКРіЎөДұнПЦБй»оЙи¶ЁЈ¬ХвСщөДұнМ¬ИГИЛідВъПлПуЎЈ°ҙХХГАБӘҙўЧоРВөДК§ТөВКФӨІвЈ¬2015ДкК§ТөВКІЕҝЙДЬФЛРРФЪ6-6.8%өДЗшјдЈ¬ХвТвО¶ЧЕГАБӘҙўөДІЩЧч№жДЈАЫјЖҪ«ФЪ1НтТЪТФЙПЈ¬Б¬РшИэДкҪ«ҙпөҪ1.44НтТЪГАФӘЈ¬¶шЗ°БҪҙОАЫјЖөДQE№жДЈФЪ2.3НтТЪЎЈ2ЎўГАБӘҙўҫц¶ЁҪ«БӘ°о»щЧјАыВКО¬іЦФЪҪьБгЛ®ЖҪЎ°ЦБЙЩөҪ2015ДкДкЦРЎұЈ¬ҙЛЗ°ұнМ¬КЗФЪ2014ДкНнР©КұәтЈ¬СУіӨБЛөНАыВККұјдЎЈ3ЎўГАБӘҙўұнКҫҪ«јМРшИҘДкҝӘКјөДЎ°Вф¶МВтіӨЎұөДЕӨЧӘІЩЧчЈ¬ДкөЧҪ«іӨЖЪХ®ИҜөДіЦУР№жДЈМбЙэөҪГҝФВ850ТЪГАФӘЎЈ

ЎЎЎЎҙУҙуЧЪЙМЖ·МШұрКЗУРЙ«ҪрКфөДЕМГжұнПЦАҙҝҙЈ¬КРіЎ¶ФҙЛҙОQE3өД·ҙУҰК®·ЦЗҝБТЎЈҙЛҙО»бТйТ»¶ЁіМ¶ИЙПЈ¬ГА№ъҙуСЎЗ°ШҪРиОИ¶Ёҙу»·ҫіөДРДМ¬Ј¬ҙЛҙОQE3ёшҙуЧЪЙМЖ·ҙшАҙөДЦъХЗР§№ыІ»ИЭәцКУЎЈ¶Ф¶№АаАҙЛөЈ¬¶ФөұЗ°РРЗйХјЦчөјТтЛШИФКЗ№©Ри№ШПөЈ¬ҫЯМеQE3¶Ф¶№АаөДУ°ПмР§№ыФЭІ»И·¶ЁЎЈ

ЎЎЎЎ1.2 9ФВUSDAФВ¶И№©РиұЁёж

ЎЎЎЎНј1 ГА№ъҙу¶№ФВ¶И№©РиұЁёж

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

ЎЎЎЎұҫФВГА№ъФӨІвҙ󶹲ъБҝј°іхКјҝвҙжПВөчөјЦВГА№ъ2012/2013Дк¶Иҙ󶹹©УҰБҝПВөчЎЈЦРОчІҝД¶ІъПВөчөјЦВГА№ъҙ󶹲ъБҝФӨІвПВөчЦБ26.34ТЪЖСКҪ¶ъЈ¬ҪПЙПФВФӨІвјхЙЩ5800НтЖСКҪ¶ъЎЈФӨІвГА¶№Д¶ІъОӘ35.3ЖСКҪ¶ъЈ¬өНУЪЙПФВФӨІвөД36.1ЖСКҪ¶ъЈ¬ө«УлКРіЎЖҪҫщФӨІвөД35.5ЖСКҪ¶ъ»щұҫіЦЖҪЎЈ№©УҰБҝПВҪөөјЦВҙ󶹳цҝЪБҝПВөч5500НтЖСКҪ¶ъЈ¬ҙпөҪ10.55ТЪЖСКҪ¶ъЎЈҙу¶№С№ХҘБҝПВөч1500НтЖСКҪ¶ъЈ¬ҙпөҪ15ТЪЖСКҪ¶ъЈ¬КЗЧФ1996/1997Дк¶ИТФАҙЧоөНЛ®ЖҪЎЈС№ХҘБҝПВөч·ҙУііц¶№ЖЙіцҝЪәН№ъДЪПы·СБҝФӨЖЪПВҪөөДЗйҝцЎЈГА¶№ДкЦХҝвҙжФӨІвИФОӘ1.15ТЪЖСКҪ¶ъЈ¬ИФОӘ9ДкөНөгЈ¬ЖдЦРөчХы°ьАЁ¶№УНІъБҝәНДкЦХҝвҙжПВөчЎЈ

ЎЎЎЎГА№ъ2011/2012Дк¶Иҙу¶№С№ХҘБҝЙПөч1500НтЖСКҪ¶ъЈ¬ҙпөҪ17.05ТЪЖСКҪ¶ъЈ¬·ҙУііц7ФВ·ЭС№ХҘБҝёЯУЪФӨЖЪөДЧҙҝцЎЈіВ¶№іцҝЪБҝЙПөч1000НтЖСКҪ¶ъЈ¬ҙпөҪ13.6ТЪЖСКҪ¶ъЎЈөчХыУГБҝПВөч1000НтЖСКҪ¶ъЈ¬·ҙУііцДПІҝРВ¶№МбЗ°КХёоөДЗйҝцЎЈіВ¶№ҝвҙжПВөчЦБ1.3ТЪЖСКҪ¶ъЈ¬ҪПЙПФВФӨІвјхЙЩ1500НтЖСКҪ¶ъЈ¬ЖдЛьөчХы°ьАЁ¶№УНІъБҝЎўіцҝЪј°ДкЦХҝвҙжЙПөчТФј°¶№ЖЙ№ъДЪРиЗуБҝФцјУЎЈ

ЎЎЎЎұҫФВФӨІвөДҝвҙжПы·СұИҙУЙПФВөД4.2%ЙПЙэЦБ4.3%Ј¬ЖЪД©ҝвҙжІ»ұдөДЗйҝцПВЈ¬РиЗуУРЛщјхИхЎЈ

ЎЎЎЎ1.3 ЕЧҙўЗйҝц

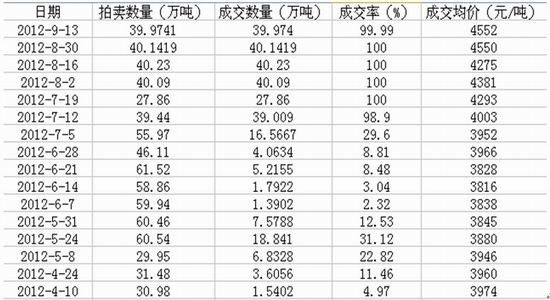

ЎЎЎЎ9ФВ13ИХФЪ°І»ХБёКіЕъ·ўҪ»ТЧКРіЎј°ЖдБӘНшКРіЎҫЩРРөД№ъјТБЩКұҙжҙўҙу¶№(ә¬ТЖҝв)ҫәјЫПъКЫҪ»ТЧ»бФІВъҪбКшЈ¬ұҫҙОҪ»ТЧ»бјЖ»®ПъКЫҙу¶№399741¶ЦЈ¬КөјКіЙҪ»399740¶ЦЈ¬іЙҪ»ВК99.99%Ј¬Ј¬іЙҪ»ҫщјЫ4552ФӘ/¶ЦЎЈ·ҙУіөұЗ°КРіЎРиЗуИФИ»Зҝҫўө«ІЙ№әЙМҝҙХЗРДАнҪПЗ°ЖЪҪчЙчЈ¬іЙҪ»ҫщјЫІўОҙҙу·щЙПЙэЎЈКРіЎҙ«СФ10ФВ·Э№ъҙў»бФЩҙОЕЧҙў200Нт¶Цҙ󶹣¬ө«ЛжЧЕРВ¶№ЦрҪҘКХёоЙПКРЈ¬әуЖЪ№ъјТЕЧҙўБҰ¶ИҝЙДЬҪ«јхИхЎЈ

ЎЎЎЎНј2 2012ДкБЩҙўҙу¶№ЕДВфЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

ЎЎЎЎ1.4 ҙу¶№ҪшҝЪЎўёЫҝЪҝвҙжЗйҝц

ЎЎЎЎ8ФВҪшҝЪҙу¶№өҪёЫБҝФЪ442Нт¶ЦЈ¬ёщҫЭҙ¬ЖЪЈ¬9ФВҪшҝЪҙу¶№өҪёЫБҝФЪ412Нт¶ЦЈ¬¶ш7ФВҙу¶№өҪёЫБҝФЪ587Нт¶ЦЈ¬іцПЦБЛГчПФ»ШВдМ¬КЖЈ¬ҪьЖЪУНі§ҝӘ»ъПа¶ФҪПОӘЖҪОИЈ¬ФӨјЖҙу¶№ИХПыәДБҝФЪ16.3Нт¶ЦЧуУТЈ¬ТтҙЛёЫҝЪҙу¶№ҝвҙжТІіКПЦіцТ»¶Ё»ШВдМ¬КЖЈ¬ФӨјЖДҝЗ°ёЫҝЪҙу¶№ҝвҙжФЪ610Нт¶ЦЧуУТЎЈ

ЎЎЎЎ2 ПЦ»хПы·СЗйҝц

ЎЎЎЎ2.1 ҙу¶№С№ХҘЗйҝцјтЖА

ЎЎЎЎЙПЦЬ№ъДЪУНі§ҝӘ№ӨВКОӘ47.5Ј¬УлЗ°ЦЬіЦЖҪЈ¬С№ХҘАыИуУРЛщПВҪөЈ¬ЦчТӘөШЗш№г¶«ЎўЙҪ¶«ҪшҝЪҙу¶№өДС№ХҘАыИуУЙУЪКЬҪшҝЪҙ󶹼۸сЙПХЗТтЛШУ°ПмС№ХҘАыИуПВөшЈ¬ҪшИл9ФВ·ЭТФАҙЈ¬УНјЫҝӘКј»ШЙэЈ¬¶№ЖЙјЫёсВФУРПВөшЈ¬ЖЙЗҝУНИхРОКЖЗчұдЈ¬УНі§ҝӘ№ӨПЦЧҙБјәГЎЈ

ЎЎЎЎНј3 ¶№УНЖуТөИлХҘБҝј°ҝӘ№ӨВК

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

ЎЎЎЎҪШЦ№9ФВ14ИХЈ¬№г¶«ҪшҝЪҙу¶№С№ХҘАыИуОӘ63ФӘ/¶ЦЈ¬ҪП9ФВ7ИХПВөшБЛ68ФӘ/¶ЦЈ¬АнВЫС№ХҘАыИуУРЛщПВөшЎЈәЪБъҪӯ№ъІъҙу¶№өДС№ХҘАыИуОӘ314ФӘ/¶ЦЈ¬ҪП9ФВ7ИХЙПХЗБЛ87ФӘ/¶ЦЎЈ

ЎЎЎЎНј4 ҙу¶№ПЦ»хС№ХҘАыИу

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

ЎЎЎЎ2.2 СшЦіАыИујтЖА

ЎЎЎЎНј5 ЙъЦнСшЦіАыИу

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

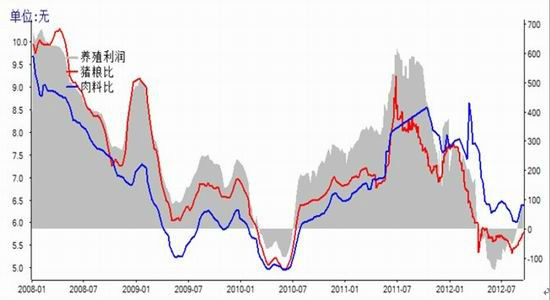

ЎЎЎЎЙПЦЬЈ¬№ъДЪЙъЦніціЎјЫёсҪшТ»ІҪ»ШЙэЈ¬ЖҪҫщОӘ14.23ФӘ/№«ҪпЈ¬УлЗ°ЦЬҫщјЫ14.03ФӘ/№«ҪпПаұИЈ¬ЙПХЗБЛ0.2ФӘ/№«ҪпЎЈЙПЦЬЧРЦнҫщјЫОӘ24.96ФӘ/№«ҪпЈ¬УлЗ°ЦЬҫщјЫ23.46ФӘ/№«ҪпПаұИЈ¬ЙПХЗ1.5ФӘ/№«ҪпЎЈСшЦіАыИуОӘ80.78ФӘ/Н·Ј¬ҪПЗ°ЦЬ71.35ФӘ/Н·Ј¬ЙПЙэ9.43ФӘ/Н·ЎЈ4ФВЦРС®ТФАҙЈ¬ЙъЦнСшЦііЦРшҙҰУЪҝчЛрЧҙМ¬Ј¬ҝчЛрКұјдҙпөҪ4ёцФВЦ®ҫГЎЈЙПЦЬЙъЦнСшЦіАыИуөДҪшТ»ІҪЙПХЗЦчТӘФӯТтИФИ»КЗЙъЦніціЎјЫёсөДЙПЙэЎЈІ»№эРиЧўТвөДКЗЙПЦЬЛЗБПі§·Ч·ЧЙПөчБЛЛЗБПјЫёсЈ¬С№ЛхБЛСшЦіАыИуөД»ШЙэЎЈТЯЗй·ҪГжЈ¬ЙПЦЬІўОЮҙу·¶О§ТЯЗйұЁёжЎЈ

ЎЎЎЎНј6 №ъДЪИвө°јЫёс

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

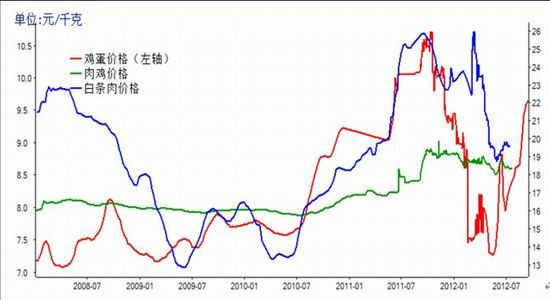

ЎЎЎЎЙПЦЬЈ¬И«№ъјҰө°јЫёсҪшТ»ІҪЙПХЗЈ¬°ЧМхјҰјЫёсРЎ·щПВөшЎЈИ«№ъјҰө°Еъ·ўҫщјЫОӘ9.64ФӘ/№«ҪпЈ¬УлЗ°ЦЬјЫёс9.58ФӘ/№«ҪпПаұИЈ¬ЙПХЗ0.06ФӘ/№«ҪпЈ»°ЧМхјҰИ«№ъҫщјЫОӘ19.04ФӘ/№«ҪпЈ¬УлЗ°ЦЬјЫёс19.16ФӘ/№«ҪпПаұИЈ¬ПВөшБЛ0.12ФӘ/№«ҪпЎЈ

ЎЎЎЎ3 ІЩЧчІЯВФј°јјКх·ЦОц

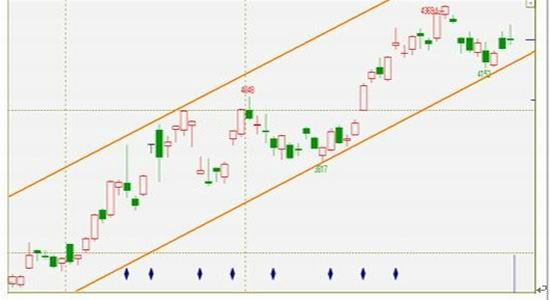

ЎЎЎЎҙу¶№1305әПФјИХKПЯ

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

ЎЎЎЎ¶№ЖЙ1301әПФјИХKПЯНј

ЎЎЎЎКэҫЭАҙФҙЈә№гУАЖЪ»хКэҫЭҝв

ЎЎЎЎҙУјјКх·ЦОцНјАҙҝҙЈ¬ҙ󶹡ў¶№ЖЙҫщҙҰФЪЙПЙэНЁөАЦРЈ¬ө«¶МЖЪөчХыС№БҰИФҙжЈ¬ФӨјЖПВЦЬО¬іЦХрөҙЖ«ИхРРЗйЎЈ

ЎЎЎЎҙу¶№1305әПФј5050Т»ПЯС№БҰҪПҙуЈ¬4850Т»ПЯҪПЗҝЦ§іЕЈ¬ДҝЗ°РРЗйІ»И·¶ЁРФТтЛШФцјУЈ¬РРЗйіКПЦЗшјдҝн·щХрөҙҝЙДЬРФҪПҙуЈ¬ҪЁТйЗшјдІЩЧчЎЈ

ЎЎЎЎ¶№ЖЙ1301әПФјКЬ4370Т»ПЯС№ЦЖЈ¬4150ЗҝЦ§іЕЈ¬ДҝЗ°РРЗйІ»И·¶ЁРФТтЛШФцјУЈ¬РРЗйіКПЦЗшјдҝн·щХрөҙҝЙДЬРФҪПҙуЈ¬ҪЁТ鶹ЖЙ1301Ўў1305әПФјЗшјдІЩЧчЎЈ

ЎЎЎЎ¶№УН1301әПФјФЪ9950-10350О¬іЦЗшјдХрөҙЈ¬¶МЖЪУНҝЙДЬЗҝУЪЖЙЈ¬·зёс»эј«ХЯ№ШЧўВтУНҝХЖЙөДМЧАы»ъ»бЎЈ

ЎЎЎЎ№гУАЖЪ»хЕ©ІъЖ·РЎЧй БОС§ОД

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ