冠通期货:供给宽松 棕榈油弱势下行

一、国际棕榈油供给相对过剩

表1 全球及主产国棕榈油供需平衡表

| 全球(百万吨) | 印尼(千吨) | 马来西亚(千吨) | ||||

| 2011年 | 2012年 | 2011年 | 2012年 | 2011年 | 2012年 | |

| 期初库存 | 5.28 | 5.10 | 895.00 | 1,201.00 | 1,878.00 | 1,681.00 |

| 产量 | 49.97 | 52.27 | 25,400.00 | 27,000.00 | 18,000.00 | 18,500.00 |

| 进口量 | 38.00 | 39.55 | 35.00 | 20.00 | 1,830.00 | 1,700.00 |

| 总供应量 | 93.25 | 96.92 | 18,000.00 | 28,221.00 | 16,500.00 | 21,881.00 |

| 食品用量 | 35.50 | 37.31 | 4,702.00 | 5,150.00 | 900.00 | 950.00 |

| 工业用量 | 13.10 | 13.54 | 2,211.00 | 2,493.00 | 2,387.00 | 2,330.00 |

| 饲料用量 | ―― | ―― | 216.00 | 227.00 | 240.00 | 126.00 |

| 出口量 | 38.77 | 40.33 | 26,330.00 | 19,100.00 | 21,708.00 | 16,800.00 |

| 国内消费量 | 49.38 | 51.55 | 7,129.00 | 7,870.00 | 3,527.00 | 3,406.00 |

| 期末库存 | 5.10 | 5.04 | 1,201.00 | 1,251.00 | 1,681.00 | 1,675.00 |

| 库存消费比 | 10.33% | 9.78% | 16.85% | 15.90% | 47.66% | 49.18% |

数据来源:USDA

USDA数据显示,全球及棕榈油主产国供给相对过剩。2012年全球棕榈油产量为5227万吨,较2011年增加4.6%,预计消费量总计5155万吨,较2011年增加4.4%。2012年全球棕榈油库存消费比为9.78%,较去年小幅下滑。从主产国来看,2012年印尼及马来西亚棕榈油供给均处于相对过剩状态,其中马来西亚供给严重过剩,2012年库存消费比达到49.18%,这种局面在短期内仍难以扭转。

二、国内港口库存处于高位,消费不旺

图1 国内棕榈油港口库存

制图:冠通期货

从国内棕榈油港口库存水平来看,截至2012年9月14日,国内棕榈油港口库存为74.50万吨,尽管较之前有所回落,但仍处于较高水平。造成港口库存积压的原因主要在于:2012年国内进口数量同比增加,且近期周度棕榈油到港数量基本处于15万吨以上,导致国内库存压力加大。

图2:国内棕榈油进口情况

制图:冠通期货

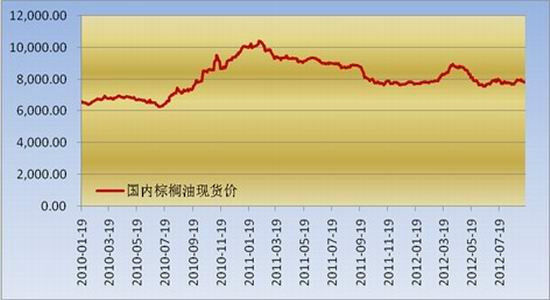

图3:国内棕榈油现货报价

制图:冠通期货

从国内棕榈油现货价格走势来看,当前国内棕榈油消费疲软,导致棕榈油现货价格无明显起色。此外,当前餐饮业景气度有所下滑,中国烹饪协会表示,当前餐企月倒闭率高达15%。整个餐饮行业增速陷入2000年以来除2003年非典时期的最低谷,这直接抑制了棕榈油的消费水平。

三、季节性规律显示9月价格走低概率大

从棕榈油价格走势的季节性规律来看,9月棕榈油价格走低的可能性较大。如图所示,2008-2011四年间,大连棕榈油在9月价格走低的年份有3年,仅2010年出现小幅上涨。另外从马来西亚棕榈油生产的季节性规律来看,每年的10-12月份是棕榈油的丰产时期,5、6月份为低产月,在无明显异常进出口变化的情况下,棕榈油价格往往在丰产期受到抑制,走低的可能性较大,而高点一般出现在供给相对紧缺的5、6月份。因此,结合马来西亚棕榈油生产的季节性特点以及国内价格走势规律,未来数月国内棕榈油价格走低的可能性较大。

图4 棕榈油季节性价格趋势图

制图:冠通期货

四、QE3带来的风险可能大于回报

美国联邦储备委员会9月13日宣布,为了刺激经济复苏和就业市场改善,将进行新一轮资产购买计划,并将超低的联邦基金利率指引延长至2015年年中。美联储决定每月购买400亿美元抵押贷款支持证券,但未说明总购买规模和执行期限。同时,美联储将继续执行卖出短期国债、买入长期国债的“扭转操作”,并继续把到期的机构债券和机构抵押贷款支持证券的本金进行再投资。与市场普遍预期一致,美联储宣布启动第三轮量化宽松。考虑到当前经济环境及市场环境与前两轮量化宽松推出时大相径庭,新一轮量化宽松操作对实体经济刺激效力可能大打折扣,全球资本市场不应对QE3给予过高期待。

首先,美国推出QE3不同于中国的4万亿与目前发改委所推出的项目,QE3的目的是收购一些抵押支持债券,目的是于提高债券市场的信心,债券市场信心有利于发行抵押债券的企业稳定,目的在于“稳增长”,降低失业率。当然这种作用的发挥时间较长,短期效应比长期效应明显一些。

其次,QE3的影响不会太大,因为每个月买400亿美元,比QE2少了350亿,差异化仅仅在于没有时间的限制,如果经济的主要参数转好,可能就会立即停止这项计划,如果主要的经济数据没有出现好转,就会持续一段时间。

再次,站在美国的立场来看,如果增加货币供给,势必导致美元的贬值,以美元标价的物品价格就会大升,但是,需要记住的是这是短期效应,随着美国经济增长的上升,美元又会在另一个角度变得越来越升值,到时以美元标价的资产价格一定下跌,因此,我们需要注意QE3的短期效应与长期效应不同。

最后,与前两次量化宽松启动时的外围环境不同的是,眼下新兴市场经济增速下滑,欧洲债务危机持续发酵,美元资产对投资者的吸引力更大,选择此时祭出QE3,大部分流动性将选择留在美国国内,从而推升通胀。就此而言,美联储推出QE3所带来的风险可能大于回报。

五、技术分析

图5 连棕榈油主力合约价格走势

制图:冠通期货

从当前棕榈油期价走势来看,目前期价运行于三角形顶部,下方支撑价在7700元/吨附近,压力位在8100元/吨附近,结合基本面情况,我们预计未来两周的期价向下运行的概率较大,因此可择机逢高抛空。

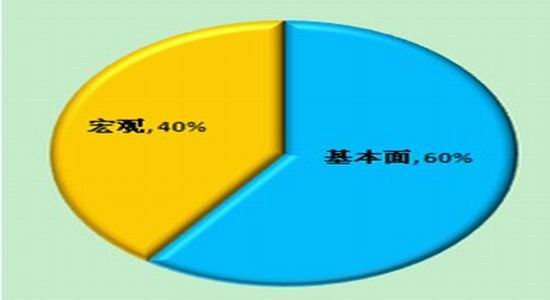

六、连棕榈油投资策略分析

考虑目前棕榈油期货交易的主要因素,虽然国内外宏观短期有回暖迹象,但是全球棕榈油供应整体仍较为宽松,当前这些因素的比例大致如下:

图6 连棕榈油影响因素比例划分

制图:冠通期货

表2 棕榈油因素计分法判断

| 因素排序 | 多空倾向 A |

显著值 B |

显著分值% C |

持续值 D |

评估值 E |

评估分值 F |

计分值 G |

| 国际供给相对宽松 | -1 | 8 | 47.1% | 0.5 | 23.5% | 45.7% | -45.7% |

| 经济企稳,消费回暖 | 1 | 4 | 23.5% | 0.75 | 17.6% | 34.3% | 34.3% |

| 季节性库存增大 | -1 | 2 | 11.8% | 0.5 | 5.9% | 11.4% | -11.4% |

| QE3风险大于汇报 | -1 | 2 | 11.8% | 0.25 | 2.9% | 5.7% | -5.7% |

| 技术形态处于下行趋势 | -1 | 1 | 5.9% | 0.25 | 1.5% | 2.9% | -2.9% |

| 合计 | 17 | 1 | 51.5% | 100.0% | -31.4% |

取值区间: (-100%,100%);空头市场:(-100%,-50%);偏空震荡:(-50%,0);偏多震荡:(0,50%);多头市场:(50%,100%)

上表是运用因素计分法对影响棕榈油价格的主要因素的量化统计,通过量化分析发现,当前棕榈油的综合计分值为-31.4%,位于偏空震荡区间。虽然国内经济企稳,消费回暖,但国际棕榈油供给宽松,短期面临库存压力增大,加上QE3利多出尽,短期来看,国内棕榈油或呈弱势下行趋势,可择机逢高卖空。

冠通期货

|

|

|

|