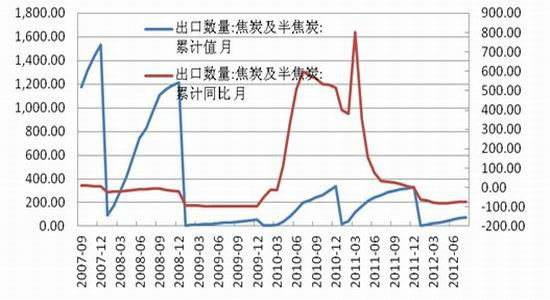

∑Ω’˝∆⁄ªı£∫∂ýø’“ÚÀÿ≤¢¥ÊΩπÃøΩ´øÌ∑˘’µ¥

°°°°9‘¬5»’£¨∑¢∏ƒŒØÕ¯’æ≈˚¬∂¡À“ª≈˙πϵ¿ΩªÕ®Ω®…ËπʪÆ∫Õø…–––‘—–æø±®∏ʵƒ∫À◊º–≈œ¢£¨…ʺ∞œÓƒø∫ÕπʪÆπ≤25∏ˆ£¨…ʺ∞Õ∂◊ ◊Ðπʃ£≥¨π˝7000“⁄‘™£¨¥À¥Œπ˙º“∑¢∏ƒŒØ∂‘≥« –πϵ¿œÓƒø…Û≈˙µƒ‘Ÿ∂»ø™’¢£¨”–Õ˚¥¯∂ØΩ®÷˛∏÷≤ƒ°¢≥µ¡æ◊∞±∏µ»“ªœµ¡–œýπÿ≤˙“µµƒ∏¥À’∫Õ∑¢’π°£ Ð¥À¿˚∫√œ˚œ¢÷ß≥≈£¨ΩπÃø∫Õ¬ðŒ∆∏÷Ω¸∆⁄¡¨–¯∑¥µØ°£…œ÷Ѓ© Ð√¿¡™¥¢Õ∆≥ˆQE3”∞œÏ£¨ΩπÃø∆⁄ªı¥Û∑˘∏þø™£¨µ´ Ð∏÷≤ƒ –≥°÷ÿπÈ∆£Ã¨£¨ΩπÃø –≥°»ı ∆œ¬––£¨ΩπÃø∆⁄ªı’µ¥ªÿ¬‰°£ƒø«∞∫Íπ€√Ê÷Ó∂ý¿˚∫√“ÚÀÿ“‘º∞QE3µƒÕ∆≥ˆ∂‘”⁄ΩπÃø∆⁄ªıº€∏Ò”–“ª∂®÷ß≥≈◊˜”√£¨≤˙ƒÐπ˝ £º∞œ¬”Œ–Ë«Û≤ªº√Ω´Õœ¿€∆‰∑¥µØø’º‰£¨ –≥°∂ýø’“ÚÀÿ≤¢¥Ê£¨Œ“√«»œŒ™ΩπÃø∆⁄º€œð»ÎøÌ∑˘’µ¥µƒ––«È£¨µ´÷µµ√πÿ◊¢µƒ «£¨Ω¸∆⁄ΩπÃø∆⁄ªıº€∏Ò¡¨–¯…œ—Ô∂¯œ÷ªı≤¢√ª”–∏˙’«£¨‘⁄π©–˪˘±æ√Ê√ª”–∑¢…˙∏˘±æ±‰ªØµƒ«Èøˆœ¬£¨ΩπÃøœ÷ªı±Ìœ÷»‘ƒ—º˚∆…´£¨ø÷ƒ—◊þ≥ˆ»ı ∆––«È£¨“Ú¥À£¨Œ“√«‘§º∆∫Û∆⁄ΩπÃø∆⁄ªıºÃ–¯…œ––µƒ∂Ø¡¶≤ª◊„£¨∆⁄ªıº€∏Ò’µ¥∆´ø’µƒ∏≈¬ œý∂‘¥Û–©°£

°°°°“ª°¢¡∂Ωπ√∫»•ø‚¥Êª∫¬˝£¨œ¬––—π¡¶Ωœ¥Û

°°°°Ωπ√∫∑Ω√Ê£¨8‘¬∑ð“‘¿¥£¨√∫Ãø –≥°≥÷–¯»ı ∆£¨Ω¸∆⁄π˙ƒ⁄¡∂Ωπ√∫ –≥°¥Û∑˘œ¬––£¨≤˙µÿ¡∂Ωπ√∫º€∏Ò∂ý”–œ¬Ωµ£¨∏÷≥ß“≤∑◊∑◊œ¬µ˜¡∂Ωπ√∫≤…π∫º€∏Ò°£÷˜≤˙«¯…ΩŒ˜°¢…Ω∂´µ»µÿ≤ø∑÷÷––°√∫øÛ”–√˜œ‘ºı≤˙ªÚÕ£≤˙œ÷œÛ≥ˆœ÷°£ª™±±µÿ«¯“¿»ª «8‘¬»´π˙÷˜“™œ¬µ¯«¯÷Æ“ª£¨÷˜Ωπ√∫µ¯∑˘∆’±È‘⁄50-80‘™/∂÷£¨∆‰À¸1/3Ωπ√∫º∞∏þ¡Ú∏þª”∑¢∑ √∫∆∑÷÷µ»œ¬µ¯“≤¥ÔµΩ¡À100-150‘™/∂÷°£“Ú¥À£¨ŒÞ¬€ «π˙ƒ⁄ªπ «π˙º £¨¡∂Ωπ√∫º€∏Ò∂º≥ œ÷–°∑˘œ¬––£¨ πµ√ΩπÃø≥…±æ÷ß≥≈¡¶∂»ºı»ı°£

°°°°æ𜧣¨Ω͓҃‘¿¥£¨ŒÞ¬€ «Ω¯ø⁄¡∂Ωπ√∫ªπ «π˙≤˙Ωπ√∫£¨‘⁄–Ë«Û»’“ÊŒÆÀıµƒ«Èøˆœ¬£¨∆‰œ°»±–‘”≈ ∆÷Ω•Õ »•£¨∂¯º€∏Ò“≤≥ œ÷Œ»≤Ωœ¬µ¯µƒÃ¨ ∆°£”»∆‰ «≤Ω»Îµ≠ºæ÷Æ∫Û£¨ÀÊ◊≈œ¬”Œ∏÷≤ƒ –≥°∂ÒªØ≥Ã∂»º”æÁ£¨¡∂Ωπ√∫ –≥°◊þµ¯ ∆Õ∑“≤”λ’æ„‘ˆ°£À‰»ª≤ª…Ÿ»‘”–¥Êªıµƒ√≥“◊…ú´¡¶—πµÕº€∏Ò∏Ó»‚≈◊ªı£¨µ´÷’∂À÷ªø¥≤ª¬ÚµƒÃ¨∂»¡Ó –≥°ΩªÕ∂∆¯∑’º´∂»¿‰«Â£¨∏˜∏€ø⁄»•ø‚¥ÊÀŸ∂»œýµ±ª∫¬˝£¨œ÷ªıº€∏ҺÖ¯œ¬––µƒ—π¡¶“¿»ªΩœ¥Û°£

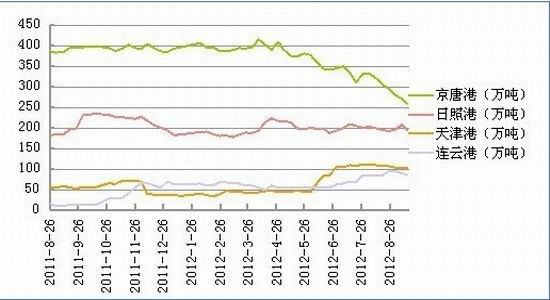

°°°°Õº1£∫π˙ƒ⁄—ÿ∫£∏€ø⁄¡∂Ωπ√∫ø‚¥Ê◊þ ∆Õº

°°°° ˝æ𿥑¥£∫∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°∂˛°¢ΩπÃø»‘¥¶”⁄∏þŒª£¨∂Ã∆⁄ƒ⁄∂‘º€∏Ò÷ß≥≈Ωœ»ı

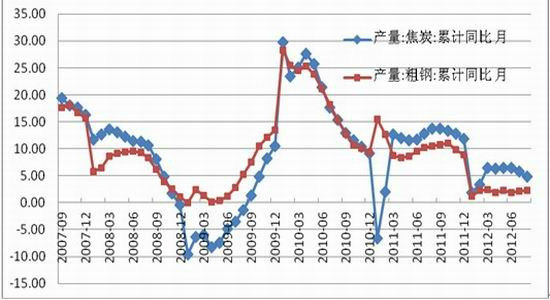

°°°°µ±«∞Ωπ∆Ûª˘±æ¥¶”⁄ø˜À◊¥Ã¨£¨ø˜À∑˘∂»‘⁄150-220‘™/∂÷◊Û”“£¨“Ú¥ÀΩπ∆Û“≤∆’±È‘⁄ºı≤˙œÞ≤˙£¨µ´ «ÏÀ¬ØµƒΩπ∆Û≤¢≤ª∂ý°£¥”Õº÷–ø¥≥ˆ£¨Ωπ∆Ûºı≤˙∑˘∂»√˜œ‘≤ª»Á‘§∆⁄£¨æðπ˙º“Õ≥º∆æ÷ ˝æ𜑠棨2012ƒÍ8‘¬∑ð÷–π˙ΩπÃø≤˙¡øŒ™3579.7ÕÚ∂÷£¨Ωœ…œƒÍÕ¨∆⁄ºı…Ÿ2.8%°£æ°πЪ∑±»∫ÕÕ¨±»∂º‘⁄–°∑˘ªÿ¬‰£¨µ´ «æ¯∂‘¡ø»‘»ª‘⁄¿˙ ∑∏þŒª∏ΩΩ¸£¨“Ú¥ÀΩπ∆Ûµƒºı≤˙∂Ã∆⁄∂‘º€∏Òµƒ÷ß≥≈¡¶∂»Ωœ»ı£¨≤¢«“ÀÊ◊≈∫Û∆⁄9-10‘¬∑𜬔Œ∏÷≤ƒ¥´Õ≥≤…π∫ºæΩ⁄µΩ¿¥£¨∏÷≥ß‘§º∆ª·ø™ º‘ˆ≤˙“‘«¿’º –≥°£¨ƒ«√¥∂‘ΩπÃø≤…π∫ª·”–À˘‘ˆº”£¨‘⁄’‚÷÷‘§∆⁄œ¬Ωπ∆Ûµƒ≤˙¡ø∫Ѓ—”–√˜œ‘µƒªÿ¬‰°£

°°°°Õº2£∫ΩπÃø≤˙¡ø◊þ ∆

°°°° ˝æ𿥑¥£∫Wind,∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°÷µµ√◊¢“‚µƒ «£¨»˝∏ˆ÷˜“™ΩπÃø÷–◊™∏€ø⁄µƒø‚¥Ê¥”ƒÍ≥ıø™ ºŒ»≤Ω≈ …˝£¨ƒø«∞Œ»∂®‘⁄200ÕÚ∂÷“‘…œ£¨æðMysteelµ˜≤ÈÕ≥º∆£¨Ωÿ÷¡9‘¬14»’£¨π˙ƒ⁄ÃÏΩÚ∏€ΩπÃøø‚¥ÊŒ™192ÕÚ∂÷£¨ΩœƒÍ≥ı…œ’«Ω”Ω¸30%°£’‚“ª∑Ω√Ê Ðπ˙ƒ⁄ΩπÃøπ©–Ë√¨∂Д∞œÏ£¨¡Ì“ª∑Ω√Ê“≤‘⁄”⁄Ω͓҃‘¿¥π˙ƒ⁄ΩπÃø≥ˆø⁄µƒ¥Û∑˘ªÿ¬‰°£”…”⁄œ˙ €≤ª≥©£¨¥Û¡øµƒΩπÃø∂—ª˝”⁄∏€ø⁄£¨∂‘ΩπÃøº€∏Ò≤˙…˙¡À—π¡¶°£

°°°°Õº3£∫ΩπÃø∏€ø⁄ø‚¥Ê◊þ ∆

°°°° ˝æ𿥑¥£∫∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°»˝°¢’˚Ö˫Û≤ªÕ˙ ΩπÃø≥ˆø⁄¡ø¥ÛΩµ

°°°°¥”ΩπÃø–Ë«Û¿¥ø¥£¨µ±«∞π˙ƒ⁄Õ‚ΩπÃø–Ë«Û–Œ ∆∂º≤ª»ð¿÷π€£¨”…”⁄»´«Úæ≠º√‘ˆÀŸ∑≈ª∫“÷÷∆¡À∂‘∏÷≤ƒµƒœ˚∑—£¨»´«Ú∏÷Ã˙“µ∆’±È√Ê¡Ÿ≤˙ƒÐπ˝ £Œ £¨ÀÊ◊≈÷˜“™≤˙∏÷π˙∑◊∑◊∂‘∏÷Ã˙Ω¯––ºı≤˙£¨∂‘ΩπÃøµƒ–Ë«Û“≤±ÿ»ªÀÊ÷ƺı»ı°£æðπ˙º“Õ≥º∆æ÷π´≤º ˝æð£¨2012ƒÍ1-8‘¬π˙ƒ⁄¥÷∏÷¿€º∆≤˙¡ø4.82“⁄∂÷£¨Õ¨±»‘ˆ≥§2.3%£¨∂¯2012ƒÍ1-8‘¬ΩπÃø¿€º∆≤˙¡øŒ™2.96£¨Õ¨±»‘ˆ≥§4%£¨‘ˆÀŸ»‘¥Û”⁄¥÷∏÷≤˙¡ø‘ˆ≥§ÀŸ∂»°£∏˘æð∏þ¬Ø“±¡∂‘≠¿Ì£¨…˙≤˙1∂÷…˙Ã˙£¨–Ë“™0.5∂÷ΩπÃø°£»Áπ˚≥˝»•«∞8∏ˆ‘¬¿€º∆≥ˆø⁄µƒ74ÕÚ∂÷ΩπÃø£¨ƒø«∞π˙ƒ⁄»‘”–Ω¸7300ÕÚ∂÷ΩπÃø¥¶”⁄π˝ £◊¥Ã¨£¨∂¯»•ƒÍÕ¨∆⁄ΩπÃøπ˝ £Ω¸7000ÕÚ∂÷£¨ΩπªØ––“µ≤˙ƒÐπ˝ £∏Òæ÷»‘»ª≥÷–¯°£

°°°°Õº4£∫ΩπÃø∫Õ¥÷∏÷◊þ ∆∂‘±»

°°°° ˝æ𿥑¥£∫Wind,∑Ω’˝∆⁄ªı—–æøÀ˘

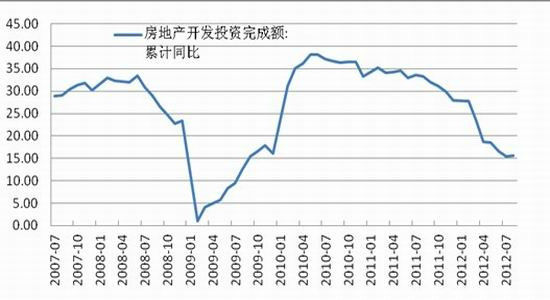

°°°°Ω¸∆⁄∑¢∏ƒŒØ≈˙◊ºΩ¸ÕÚ“⁄µƒÕ∂◊ œÓƒø£¨÷˜“™ºØ÷–‘⁄≥«πÊ°¢π´¬∑∫Õ –’˛µ»œÓƒø£¨’‚–©∂‘∏÷≤ƒµƒ–Ë«Ûœý∂‘±»Ωœ¥Û£¨¥”∂¯“≤º‰Ω”¿≠∂ØΩπÃø–Ë«Û°£‘§∆⁄Ω¸∆⁄…Û≈˙µƒœÓƒøª·‘⁄œ¬∞ÎƒÍ¬Ω¬Ω–¯–¯ø™π§£¨’‚–©’˛≤þ¥Î ©∂‘œ¬∞΃Íæ≠º√”–“ª∂®µƒ¥¯∂Ø◊˜”√£¨Ãÿ± «∂‘”⁄œ¬”Œ∏÷≤ƒ¿¥Àµ£¨’‚–©œÓƒø‘⁄Ωæ≈“¯ ƪ·ºØ÷–ø™π§£¨“Ú¥À∂‘–Ë«Ûª·”–“ª∂®∑¥∏¥£¨’‚—˘∏÷≥ß∂‘ΩπÃøµƒ–Ë«Ûª·”–À˘ªÿ≈Ø°£µ´ «∏÷≤ƒ◊Ó¥Ûµƒ–Ë«Û––“µ∑øµÿ≤˙∏þ—π’˛≤þ≤ª∑≈À…£¨“Ú¥Àœ¬”Œ∏÷≤ƒ–Ë«Ûµƒª÷∏¥¡¶∂»ªπ «≤ªƒÐô¿÷π€£¨’‚ «÷∆‘ºΩπÃø–Ë«Ûµƒ◊Ó¥Û–Ë«Û”∞œÏ“ÚÀÿ£¨“Ú¥À∂‘ΩπÃø–Ë«Û”∞œÏ∑«≥£¥Û°£

°°°°æðπ˙º“Õ≥º∆æ÷π´≤º ˝æ𜑠棨2012ƒÍ1-8‘¬∑𣨻´π˙∑øµÿ≤˙ø™∑¢Õ∂◊ 43688“⁄‘™£¨Õ¨±»√˚“‘ˆ≥§15.6%£¨‘ˆÀŸ±»1-7‘¬∑ð÷∏þ0.2∏ˆ∞Ÿ∑÷µ„°£∂¯Œ“π˙∑øµÿ≤˙––“µ◊‘2010ƒÍø™ ºµ˜øÿ“‘¿¥£¨Ω•Ω•≤Ω»ÎµÕ√‘£¨µÿ≤˙––“µ÷≤Ωπ˝∂¨°£

°°°°Õº5£∫∑øµÿ≤˙ø™∑¢Õ∂◊ ÕÍ≥…∂Ó¿€º∆Õ¨±»◊þ ∆

°°°° ˝æ𿥑¥£∫Wind,∑Ω’˝∆⁄ªı—–æøÀ˘

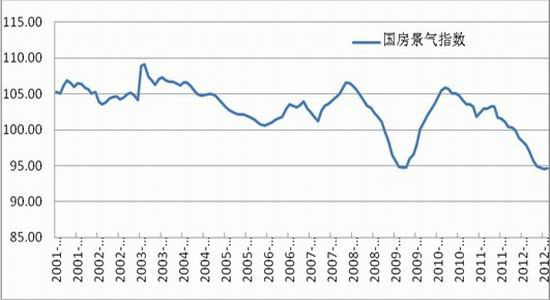

°°°°Œ“π˙π˙∑øæ∞∆¯÷∏ ˝◊‘2010ƒÍ4‘¬ø™ ºΩ¯»Îœ¬ΩµÕ®µ¿£¨µ´8‘¬π˙∑øæ∞∆¯÷∏ ˝”⁄≥÷–¯11∏ˆ‘¬µƒªÿ¬‰∫Û ◊¥Œ≥ˆœ÷…œ’«£¨–°∑˘Œ¢…˝÷¡94.64£¨±»…œ‘¬Ã·∏þ0.07µ„£¨ƒø«∞∑øµÿ≤˙æ∞∆¯÷∏ ˝»‘¥¶”⁄¿˙ ∑µÕŒª°£

°°°°Õº6£∫∑øµÿæ∞∆¯÷∏ ˝◊þ ∆

°°°° ˝æ𿥑¥£∫Wind,∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°∑ø≤˙ ˝æð±Ì√˜£¨π˙ƒ⁄∑ø≤˙ –≥°”–À˘∫√◊™£¨∑ø∆Ûæ≠”™◊¥øˆ÷Ω•œÚ∫√∑¢’π°£µ´∑øµÿ≤˙ –≥°ƒÐ∑Ò’Ê’˝◊™≈Ø»‘»°æˆ”⁄π˙º“∂‘∑øµÿ≤˙ –≥°µƒ’˛≤þ»°œÚ£¨π˙º“¡Ïµº»À∂ý¥Œ≤ªÕ¨≥°∫œµƒ±Ì√˜£¨º·≥÷µ˜øÿ∑øµÿ≤˙ –≥°’˛≤þ≤ª∂Ø“°£¨”ûÁ“ª∞—ŒÞ–Œ¿˚Ω£–¸‘⁄ –≥°Õ∑∂•£¨’…Â◊≈∏“”⁄ÃÙ’Ωµ±»®’þÕ˛—œµƒ––Œ™°£µ´∏˜µÿ∑Ω’˛∏Æ»‘»ª π≥ˆªÎ…ÌΩ‚ ˝œýºÃΩ¯––¬• –Œ¢µ˜£¨œÞπ∫±‰ªØ°¢Õ¡µÿ≥ˆ»√°¢∆’Õ®◊°’¨±Í◊º°¢À∞∑—”≈ªð°¢π∫∑ø≤πÃ˘µ»—˘ Ω¬Á“Ô≤ªæ¯£¨°∞Œ¢µ˜°±∑øµÿ≤˙’˛≤þ÷∆÷πæ≠º√œ¬ª¨µƒ ∆Õ∑≥…Œ™∆‰◊Óœ÷ µµƒ—°‘Ò°£

°°°°≥ˆø⁄∑Ω√Ê£¨π˙º ≥ˆø⁄∏þπÿÀ∞œÞ÷∆ πµ√ΩπÃø≥ˆø⁄¥Û∑˘∂»ŒÆÀı£¨2012ƒÍ8‘¬Œ“π˙≥ˆø⁄ΩπÃøº∞∞ÎΩπÃø5ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄¥Û∑˘œ¬Ωµ80%£ª1-8‘¬¿€º∆≥ˆø⁄ΩπÃøº∞∞ÎΩπÃø75ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄¿€º∆µƒ287ÕÚ∂÷ºı…Ÿ¡À212ÕÚ∂÷£¨¿€º∆Õ¨±»Ωµ∑˘¥Ô74.4%°£°°◊Ð÷Æ£¨∏÷≤ƒ–Ë«Ûµƒœ¬ª¨º”…œ≥ˆø⁄µƒŒÆ√“º”æÁΩπÃø–Ë«Û≤ª◊„µƒ◊¥øˆ°£

°°°°Õº7£∫ΩπÃø≥ˆø⁄¿€º∆◊þ ∆Õº

°°°° ˝æ𿥑¥£∫Wind,∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°Àƒ°¢∆⁄œ÷º€≤Ó∑÷Œˆ

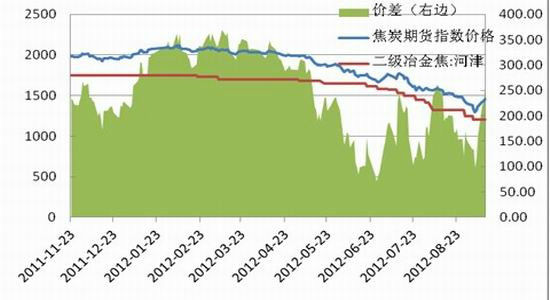

°°°°ΩπÃø∆⁄ªı”⁄9‘¬6»’¥¥≥ˆ–¬µÕ1288∫Û£¨”⁄9‘¬6»’¥¥≥ˆ–¬µÕ1288∫Û£¨‘⁄∑¢∏ƒŒØ–¬≈˙ª˘Ω®œÓƒøœ˚œ¢µƒ¥Ãº§œ¬£¨ø™ º«ø ∆∑¥µØ£¨Ω”œ¬¿¥µƒ¡Ω∏ˆΩª“◊»’¡¨–¯’«Õ£°£»ª∂¯£¨÷µµ√Œ“√«◊¢“‚µƒ «£¨∆⁄ªıµƒ¥Û∑˘∑¥µØ≤¢√ª”–œ÷ªı√ʵƒ≈‰∫œ£¨ΩπÃøœ÷ªıº€∏Ò≤ª…˝∑¥µ¯°£◊‘9‘¬6»’“‘¿¥£¨ΩπÃø1301∫œ‘º∫Õœ÷ªıº€∏Ò÷ƺ‰µƒº€≤Óø™ º≥÷–¯¿©¥Û°£

°°°°Õº8£∫∆⁄œ÷º€≤Ó◊þ ∆Õº

°°°° ˝æ𿥑¥£∫Wind,∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°ΩπÃø∆⁄ªı”Îœ÷ªıº€≤Ó¿©¥Û‘≠“Ú «∆⁄ªı…œ’«∂¯œ÷ªı≤¢√ª”–∏˙’«£¨≤ø∑÷µÿ«¯œ÷ªıº€∏Ò∑¥∂¯◊þ»ı£¨”––°∑˘œ¬¥Ï£¨≥ˆœ÷¡À∆⁄œ÷º€∏Ò∂Ñ𵃱≥¿Îœ÷œÛ£¨¡Ω’þ≤Óº€“—æ≠≥¨π˝150‘™/∂÷£¨’˝≥£≤Óº€≤ª¥Û”⁄100‘™/∂÷£¨“Ú¥À∫Û∆⁄∆⁄œ÷ªıº€∏Ò”–ªÿπÈ«˜ ∆°£∫Û∆⁄“™√¥ «∆⁄ªı¥¯∂Øœ÷ªıº€∏Ò…œ’«£¨“™√¥ «∆⁄ªıº€∏Ò∏˙ÀÊœ÷ªıº€∏Ò◊þ»ı°£ÀÊ◊≈ΩπÃø∆⁄ªıº€∏Ò∑¢œ÷π¶ƒÐµƒ÷Ω•ÃÂœ÷£¨‘§º∆÷–≥§∆⁄ƒ⁄œ÷ªıº€∏Òª·œÚ∆⁄ªıº€∏Òøø¬££¨µ´∏˘æðΩπÃøœ÷ªı∫Û∆⁄𩔶ºı≤˙∑˘∂»”–œÞ°¢ø‚¥Ê∏þ∆Û°¢–Ë«Ûª∫∫Õ≤ª»Á‘§∆⁄µ»◊¥øˆ£¨π©–Ë»ı ∆∏Òæ÷ªπ «ƒ—“‘”––ß∏ƒ±‰£¨“Ú¥ÀŒ“√«»œŒ™∂Ã∆⁄ƒ⁄ΩπÃø∆⁄ªıº€∏Òœ¬µ¯œÚœ÷ªıº€∏Òøø¬£∏≈¬ œý∂‘Ωœ¥Û°£

°°°°ŒÂ°¢ºº ı∑÷Œˆ

°°°°Õº9£∫ΩπÃøº€∏Ò◊þ ∆Õº

°°°° ˝æ𿥑¥£∫ŒƒªØ≤∆æ≠£¨∑Ω’˝∆⁄ªı—–æøÀ˘

°°°°Ω¸∆⁄ΩπÃø1301¡¨–¯…œ’«£¨µ´QE3Õ∆≥ˆ∫Û÷˜¡¶≥Â∏þªÿ¬‰÷¡≤º¡÷¥¯÷–πÏ∏ΩΩ¸£¨Ωª“◊¡ø∫Õ≥÷≤÷¡ø≥÷–¯¬‘”–œ¬Ωµ£¨√˜œ‘…œ––∂Ø¡¶≤ª◊„£¨÷–∆⁄æ˘œþœµÕ≥æ˘œÚœ¬£¨‘§∆⁄∫Û –Œ¨≥÷’µ¥◊þ ∆£¨πÿ◊¢÷ß≥≈Œª1288£¨◊Ë¡¶Œª1600°£

°°°°¡˘°¢≤Ÿ◊˜≤þ¬‘

°°°°◊€∫œ“‘…œ∑÷Œˆ£¨ƒø«∞∫Íπ€√Ê÷Ó∂ý¿˚∫√“ÚÀÿ“‘º∞QE3µƒÕ∆≥ˆ∂‘”⁄ΩπÃø∆⁄ªıº€∏Ò”–“ª∂®÷ß≥≈◊˜”√£¨≤˙ƒÐπ˝ £º∞œ¬”Œ–Ë«Û≤ªº√Ω´Õœ¿€∆‰∑¥µØø’º‰£¨ –≥°∂ýø’“ÚÀÿ≤¢¥Ê£¨Œ“√«»œŒ™ΩπÃø∆⁄º€œð»ÎøÌ∑˘’µ¥µƒ––«È£¨µ´÷µµ√πÿ◊¢µƒ «£¨Ω¸∆⁄ΩπÃø∆⁄ªıº€∏Ò¡¨–¯…œ—Ô∂¯œ÷ªı≤¢√ª”–∏˙’«£¨‘⁄π©–˪˘±æ√Ê√ª”–∑¢…˙∏˘±æ±‰ªØµƒ«Èøˆœ¬£¨ΩπÃøœ÷ªı±Ìœ÷»‘ƒ—º˚∆…´£¨ø÷ƒ—◊þ≥ˆ»ı ∆––«È£¨“Ú¥À£¨Œ“√«‘§º∆∂Ã∆⁄ƒ⁄ΩπÃø∆⁄ªıºÃ–¯…œ––µƒ∂Ø¡¶≤ª◊„£¨∆⁄ªıº€∏Ò’µ¥∆´ø’µƒ∏≈¬ œý∂‘¥Û–©°£ƒø«∞Ω®“ÈJ1301∫œ‘º”⁄1600-1288«¯º‰Ωª“◊£¨1550∏ΩΩ¸÷≤ΩΩ®ø’£¨1300∏ΩΩ¸ø’µ•¿Î≥°£¨≤¢∑͵Õ÷≤ΩΩ®¡¢∂ýµ•£¨÷πÀŒª£∫1600£¨◊¢“‚∑Áœ’øÿ÷∆°£

°°°°∑Ω’˝∆⁄ªı—–æøÀ˘ƒÐ‘¥ªØπ§◊È ∫ÿ¡¡ª™

|

|

|

|

- °æ–¬Œ≈°ø µˆ”„µ∫ «÷–π˙µƒ

- ∫¥»®∑®¬… ÷–¯¬Ω–¯ÕÍ≥…

- °æ ÷ª˙°ø —∞’“Õ¨√˚Õ¨–’»À

- ¿À¬˛∫ÿø® ¿¥…˺∆“’ ı«©√˚

- °æ∫ÿø®°ø Œ““™∏ÊÀþÀ˚∞ÆÀ˚

- ÷–«ÔΩ⁄Œ ∫Ú∆þ¥Û“Ã∞À¥Ûπ√

- °æ”È¿÷°ø ±£Ô⁄◊¥∏Ê≤º¿ºƒð

- ∑Ú∆Þº‰Ω°øµŒÔ÷ æ´…Ò…˙ªÓ

- °æ√¿≈Æ°ø πÿ”⁄À˚À˝–¬∑¢œ÷

- Àƒ¥Û‘À∂ØΩ°√¿ƒ„ÕÍ√¿…Ì≤ƒ

- °æÕº¡Â°ø —∞’“«Â¥ø√¿…Ÿ≈Æ

- ◊Ó–¬¡Â…˘œ¬‘ÿ ÷ª˙÷˜Ã‚

- °æ≤©øÕ°ø ƒ––°»˝±∆À¿‘≠≈‰

- ≤ª ∫œ◊ˆ¿œ∆≈µƒ–«◊˘≈Æ»À

- °æ”Œœ∑°ø ∞≤◊ø◊Ó»»√≈”Œœ∑

- iphone◊Ó–¬…œœþ”Œœ∑œ¬‘ÿ