ЦРСЬЖЪ»хЈәЧШУН¶аТтЛШС№ЦЖ ПВРРС№БҰҪПҙу

ЎЎЎЎҪьЖЪЈ¬УНЦ¬өДұнПЦұИҪПЗҝКЖЈ¬¶№УНЖЪ»хјЫёсЙПЖЖТ»Нт№ШҝЪәуЗҝКЖХрөҙЈ¬ЧШйөУНЖЪ»хјЫёсТІУРЛщЙПХЗЎЈө«ЧЬМеҝҙЈ¬әк№ЫҫӯјГіЦРшЛҘНЛЈ¬ЧШйөУНИ«Зт№©УҰёсҫЦҝнЛЙЈ¬№ъДЪПЦ»хҝвҙжёЯЖуЈ¬јҫҪЪРФФцІъЖЪөДөҪАҙЈ¬¶јҪ«ФЪҪУПВАҙөДКұјдДЪТЦЦЖЖЪјЫЧЯКЖЎЈОТГЗИПОӘЧШйөУНТАҫЙҙҰУЪИхКЖХрөҙЗшјдЈ¬КфУЪЎ°ұ»¶ҜёъХЗРНЎұЈ¬әуКРјЫёс»ШВдС№БҰҪПҙуЎЈ

ЎЎЎЎ(Т») әк№ЫҫӯјГПВРРіЙ№ІК¶Ј¬БПДкөЧЗ°ИФұЈіЦЛҘНЛ

ЎЎЎЎёщҫЭЦРСЬЖЪ»хәк№ЫҙуКЖСРҫҝұЁёжЈ¬ДҝЗ°И«ЗтЦчТӘҫӯјГМе¶јТСПЭИлЛҘНЛЈәОТ№ъҙУ2011Дк8ФВҝӘКјЈ¬ёчПоҫӯјГЦёұкіЦРшЧЯөНЈ¬ҫӯјГФцЛЩәНОпјЫЛ«Л«ПВҪөЈ¬ХэКҪІҪИлЛҘНЛЖЪІўТ»ЦұіЦРшЦБҪсЈ»Е·ЦЮёч№ъЙоКЬКөМеҫӯјГЛҘНЛәНХ®ОсОЈ»ъөДЛ«ЦШјР»чЈ¬ҫӯјГіЦРшЙо¶ИЛҘНЛЈ»ГА№ъөДёҙЛХФЪ2012Дк4ФВХэКҪҪбКшЈ¬ДҝЗ°ХэҙҰУЪПтЛҘНЛөД№э¶ЙЖЪЈ»ИХұҫөДХрәуёҙЛХГчПФ·Е»әЈ¬ПИРРЦёұкПФКҫУРІҪИлЛҘНЛјЈПуЎЈ

ЎЎЎЎЕ·ГАөДҝнЛЙ»хұТХюІЯТСҫӯ¶ТПЦЈ¬¶МЖЪҙҰУЪАыәГХжҝХЖЪЈ¬КРіЎҪ№өгУРҝЙДЬЦШРВ»ШөҪКөМеҫӯјГКэҫЭәНЧШйөУНЧФЙн»щұҫГжЈ¬БПјЫёсТЧөшДСХЗЎЈ

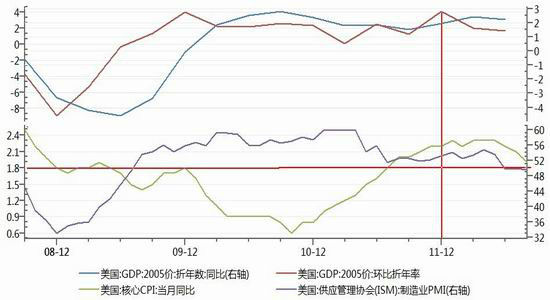

ЎЎЎЎНј1ЈәГА№ъGDPУлPMIәНәЛРДCPIЕР¶ЁҫӯјГЦЬЖЪ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЧКС¶ЎўЦРСЬЖЪ»х

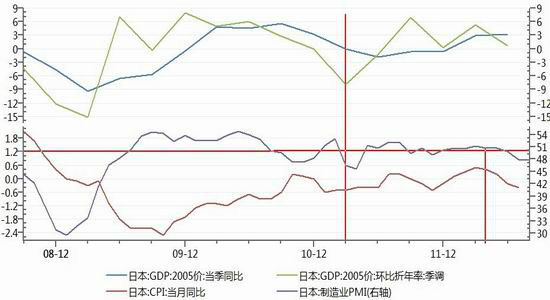

ЎЎЎЎНј2 ЈәИХұҫGDPУлPMIәНCPIЕР¶ЁҫӯјГЦЬЖЪ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЧКС¶ЎўЦРСЬЖЪ»х

ЎЎЎЎ(¶ю)»щұҫГжЎӘЎӘ№©УҰҝнЛЙәНёЯҝвҙжС№ЦЖјЫёсЙПРР

ЎЎЎЎЦР№ъЧчОӘЧШйөУНөДНкИ«ҪшҝЪ№ъЈ¬ОТ№ъөДҪшҝЪёЫҝЪҝвҙжТФј°ЦчІъ№ъВнАҙОчСЗәНУЎ¶ИДбОчСЗЧШйөУНөДІъБҝҪ«іЙОӘЧуУТЖЪјЫөДЦчТӘТтЛШЎЈ

ЎЎЎЎ1. И«Зт№©РиёсҫЦҝнЛЙ

ЎЎЎЎёщҫЭГА№ъЕ©ТөІҝМṩөДКэҫЭЈ¬2012ДкЈ¬И«ЗтЧШйөУНІъБҝҪ«ҙпөҪ52.27°ЩНт¶ЦЈ¬ҪП2011ДкУРЛщФцјУЈ¬ЧЬ№©УҰБҝҪ«ҙпөҪ96.99°ЩНт¶ЦөДАъК·ёЯО»Ј»Пы·СБҝОӘ51.64°ЩНт¶ЦЈ¬ҪПЙПДк¶ИВФУРФцјУЎЈЧЬМеҝҙЈ¬КАҪзЧШйөУН№©РиёсҫЦҪ«ұЈіЦҪПОӘҝнЛЙөДёсҫЦЎЈ

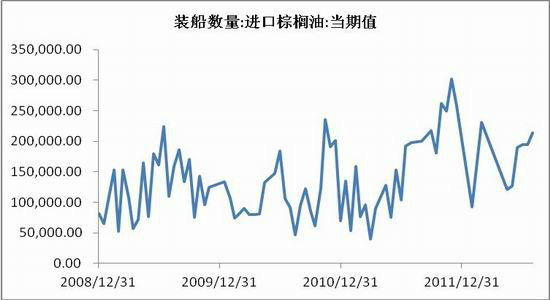

ЎЎЎЎВнАҙОчСЗәНУЎ¶ИДбОчСЗөДЧШйөУНІъБҝХјөҪИ«ЗтЧЬІъБҝөД85%ТФЙПЈ¬ТтҙЛХвБҪёц№ъјТөДІъБҝ»б¶ФјЫёсФЛРРІъЙъәЬҙуУ°ПмЎЈУЙУЪјҫҪЪРФТтЛШЈ¬ФЪГҝДк2ФВ·ЭЦ®әуЈ¬ЧШйөУНЙъІъФтІҪИлІъБҝөЭФцЦЬЖЪЈ¬ЦұөҪ10Ўў11ФВҙпөҪДк¶ИІъБҝ·еЦөЎЈҙУАъК·јЫёсКэҫЭАҙҝҙЈ¬ЧШйөУНјЫёсНщНщФЪ10ФВ·ЭЦ®З°(өЪИэјҫ¶И)іцПЦјҫҪЪРФөНөгЎЈЛжЧЕ9ФВ·ЭөДөҪАҙЈ¬ВнАҙОчСЗЧШйөУНјҙҪ«ҪшИліӨҙп2ёцФВөД·бІъФВЈ¬ЧШйөУНІъБҝКЖұШФцјУЈ¬ЧШйөУНҪ«ГжБЩіБЦШөДПЦ»хС№БҰЎЈ

ЎЎЎЎ2. ВнАҙОчСЗЧШйөУНФВД©ҙжБҝёЯЖу

ЎЎЎЎИзПВНјЈ¬ёщҫЭВнАҙОчСЗЧШйөУННіјЖҫЦНіјЖЈ¬ФЪҪьЖЪЈ¬ВнАҙОчСЗЧШйөУНІъБҝУРЛщФцјУЈ¬ЗТЛжЧЕ·бІъЖЪ9-11ФВ·ЭөДөҪАҙЈ¬әуЖЪІъБҝУРНыҪшТ»ІҪФціӨЈ»БнТ»·ҪГжЈ¬іцҝЪБҝөДјхЙЩТІФцјУБЛёГ№ъЧШйөУНёЫҝЪҝвҙжөДС№БҰЈ¬ВнАҙОчСЗЧШйөУНҝвҙжФЪБ¬Рш4ёцФВПВҪөәуФЩ¶ИЙэёЯЈ¬ФЩҙОҪУҪь200Нт¶ЦЈ¬Хві¬іцБЛҪ»ТЧЙМј°Е©»§өДФӨЖЪЛыГЗФӨјЖВнАӯОчСЗ7ФВөЧЧШйөУНҝвҙжҪ«ҙпөҪ185-190Нт¶ЦЈ»6ФВөЧҝвҙжҙҘј°ОӘ14ёцФВөНөг170Нт¶ЦЎЈ

ЎЎЎЎНј3ЈәВнАҙОчСЗЧШйөУНІъБҝ

ЎЎЎЎКэҫЭАҙФҙЈәwindЧКС¶ЎўЦРСЬЖЪ»х

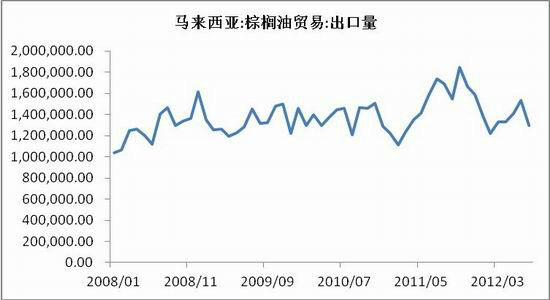

ЎЎЎЎИзНј4әННј5Ј¬ЧШйөУНөДіцҝЪБҝІ»¶ПјхЙЩЈ¬ХвФцјУБЛёГ№ъЧШйөУНёЫҝЪҝвҙжөДС№БҰЈ¬ВнАҙОчСЗЧШйөУНҝвҙжФЪБ¬Рш4ёцФВПВҪөәуФЩ¶ИЙэёЯЈ¬ДҝЗ°ҪУҪь200Нт¶ЦЎЈХві¬іцБЛҪ»ТЧЙМј°Е©»§өДФӨЖЪЈ¬ЛыГЗФӨјЖВнАӯОчСЗ7ФВөЧЧШйөУНҝвҙжҪ«ҙпөҪ185-190Нт¶ЦЎЈ

ЎЎЎЎНј4ЈәВнАҙОчСЗЧШйөУНіцҝЪБҝ

ЎЎЎЎКэҫЭАҙФҙЈәwindЧКС¶ЎўЦРСЬЖЪ»х

ЎЎЎЎНј5ЈәВнАҙОчСЗЧШйөУНГіТЧБҝФВД©ҙжБҝ

ЎЎЎЎКэҫЭАҙФҙЈәwindЧКС¶ЎўЦРСЬЖЪ»х

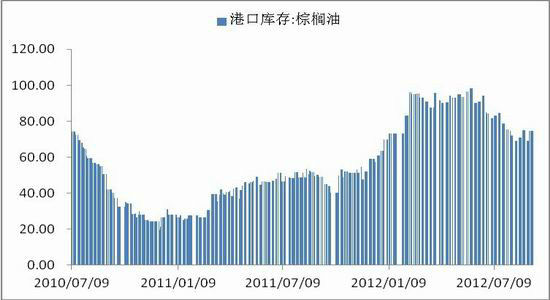

ЎЎЎЎ3.ОТ№ъёЫҝЪҝвҙжёЯЖу

ЎЎЎЎёЫҝЪУНЦ¬УНБПҝвҙжҫУёЯІ»ПВЈ¬МШұрКЗІҝ·ЦИЪЧКРФҪшҝЪК№өГёЫҝЪЧШйөУНҝвҙжіЈДкО¬іЦФЪ80Нт¶ЦТФЙПөДЛ®ЖҪЎЈҙУПВНјҝҙЈ¬ОТ№ъЧШйөУНёЫҝЪҝвҙжТСҫӯҙпөҪјёДкАҙөДёЯО»Ј¬ХвР©ҝвҙжДЬ·сөГөҪУРР§Пы»ҜЈ¬Ҫ«іЙОӘПВТ»ҪЧ¶ОКРіЎФЛРРөДҫц¶ЁРФТтЛШЎЈ

ЎЎЎЎНј6ЈәОТ№ъЧШйөУНёЫҝЪҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәwindЧКС¶ЎўЎўЦРСЬЖЪ»х

ЎЎЎЎ4.ҪшҝЪЧ°ҙ¬КэБҝУРЛщФцјУ

ЎЎЎЎ7ФВ·ЭТФАҙЈ¬ОТ№ъЧШйөУНҪшҝЪЧ°ҙ¬КэБҝОИ¶ЁФціӨЈ¬ХвҪ«¶Ф№ъДЪҪшҝЪЧШйөУНЖуТөөДҝвҙжҙшАҙТ»¶ЁС№БҰЎЈәуКРИз№ыРиЗуөГІ»өҪМбХсЈ¬Ҫ«іЙОӘС№ЦЖЧШйөУНјЫёсөДТ»ёцЦчТӘТтЛШЎЈ

ЎЎЎЎНј7ЈәОТ№ъЧШйөУНҪшҝЪЧ°ҙ¬КэБҝ

ЎЎЎЎКэҫЭАҙФҙЈәwindЧКС¶ЎўЦРСЬЖЪ»х

ЎЎЎЎ5.·ўёДОҜФјМё

ЎЎЎЎЧФҪсДк6ФВТФАҙЈ¬УЙУЪ№ъјККРіЎҙу¶№ҙу·щХЗјЫЈ¬№ъДЪКіУГУНКРіЎТ»¶ИПЖЖрСёГНөДХЗјЫіұЎЈ№ъјТ·ўёДОҜОӘҙЛБҪҙОФјМёЦРБёјҜНЕЎўТжәЈјОАпөИКіУГУНҫЮН·Ј¬ТӘЗуЖуТөҪЁБўКіУГУНјЫёсұЁёжЦЖ¶ИЈ¬јҙҙУ8ФВ15ИХҝӘКјЈ¬¶ЁЖЪұЁЛНКіУГУНіці§јЫЎўЕъ·ўјЫәНБгКЫјЫЎЈҙУЦХ¶Л·ҙАЎАҙҝҙЈ¬ЖуТө°ҙұшІ»¶ҜЈ¬О¬іЦ№ЫНыЎЈТ»·ҪГжЈ¬·ўёДОҜөчҝШХюІЯИзҙЛЖө·ұЗТұд»ҜҪПҝмЈ¬№ъјТ¶ФУНЦ¬јЫёсөДҝШЦЖҫцРДКЗПФ¶шТЧјыөДЈ¬ЖуТөБӘәПХЗјЫДС¶ИҪПҙуЎЈБнТ»·ҪГжЈ¬9ФВКЗУНЦ¬(МШұрКЗ¶№УН)өДПы·СНъјҫЈ¬ТІКЗЖуТөЧојСЧЯ»хЖЪЈ¬іцУЪКРіЎХјУРБҝҝјВЗЈ¬ИОәОТ»ёцЖуТө¶јІ»»бЛҪЧФВКПИХЗјЫЎЈРЎ°ьЧ°УНДСТФХЗјЫЈ¬УНі§ҫНТӘіРөЈіЙұҫЙПХЗөДС№БҰЎЈОӘБЛұЈЦӨУНЦ¬№©УҰЖҪОИФЛРРЈ¬·ўёДОҜәЬҝЙДЬ»б¶ЁПтПъКЫ»тХЯФцјУЕЧҙўБҝЈ¬ХвҪ«КЗУНЦ¬әуКРГжБЩөДЦчТӘС№БҰЎЈ

ЎЎЎЎ(Иэ)јјКх·ЦОц

ЎЎЎЎНј8ЈәЧШйөУНКэҫЭНіјЖНј

ЎЎЎЎКэҫЭАҙФҙЈәҪ»ТЧҝӘНШХЯЈ¬ЦРСЬЖЪ»х

ЎЎЎЎПЦҪЧ¶ОЧШйөУНјЫёсҙҰУЪөЪТ»Хэ¶ҜЖҪәвЗшјдПВІҝЈ¬әуЖЪ№ШЧўН»ЖЖУРР§РФЈ¬ёщҫЭ¶ҜЖҪәвЗшјдЧЯКЖЧГЗйІЩЧчЎЈ

ЎЎЎЎЦРСЬЖЪ»хЕ©ІъЖ·СР·ўНЕ¶У

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ