іӨҪӯЖЪ»хЈәКХёоЙПКРБЩҪь УсГЧјҫҪЪРФ»ШВд

ЎЎЎЎҪшИл8ФВ·ЭЈ¬ЛжЧЕРВјҫУсГЧКХёоЙПКРБЩҪьЈ¬УсГЧјЫёсЧЯКЖҝӘКјЖЈұ№ЎЈХҫФЪДҝЗ°КұјдЙПЈ¬ОТГЗИПОӘУсГЧКРіЎХэФЪ·ўЙъЧЕұд»ҜЎЈ1ЎўУсГЧРВјҫІъБҝөДҙу·щ¶ИФцјУЈ¬Ҫ«»б»әҪвіВЧчУсГЧТтОӘПы·СөјЦВөДҪфХЕОКМвЈ»2ЎўУсГЧөДПы·СФц·щКЬПЮФӨЖЪЗҝБТЎЈФЪЙПКц№©РиФӨЖЪЦ®ПВЈ¬ОТГЗИПОӘЛжЧЕКХёоЙПКРБЩҪьЈ¬¶ФУсГЧөДС№БҰЦрҪҘФцҙуЎЈ

ЎЎЎЎТ»Ўў №©ёшҙу·щФцјУЈ¬№ъДЪ№©ёшҙҙРВёЯ

ЎЎЎЎ(1) ІъБҝУРНыјМРшҙу·щФцјУ

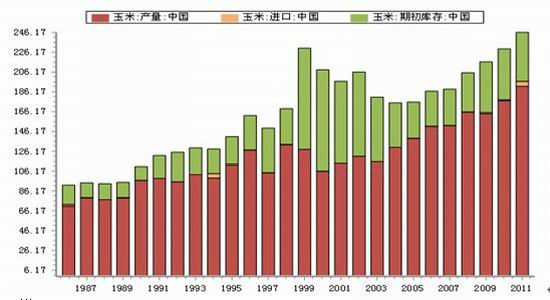

ЎЎЎЎҪьР©ДкЈ¬ФЪ№ъјТХюІЯј°Е©ІъЖ·КХТжұИјЫөДУ°ПмПВЈ¬ОТ№ъөДЕ©ЧчОпЦЦЦІГж»э·ўЙъЧЕЦШҙуөДұд»ҜЈ¬УИЖдКЗ¶«ұұөШЗшөДҙу¶№УлУсГЧЎЈҪсДк7ФВ·ЭіӨҪӯЖЪ»хЛжҙуЙМЛщҝјІмНЕФЪ¶«ұұөШЗшөДКөөШөчСРАҙҝҙЈ¬ҙу¶№Гж»эЧӘ»ҜОӘУсГЧәНІҝ·ЦЛ®өҫөДГж»э·ЗіЈПФЦшЎЈҙУ№ю¶ыұхПт¶«ЦБҪЁИэҪӯөШЗшәЬЙЩДЬјыөҪҙ󶹣¬Іҝ·ЦөШЗшЕ©ОҜёшіцөДКэҫЭПФКҫ30%ЎӘ50%өДҙу¶№Гж»эЧӘОӘУсГЧЎЈУсГЧГж»эөДҙу·щФцјУЈ¬ФЪөҘІъО¬іЦТ»°гДкҫ°Л®ЖҪЗйҝцПВ(500№«Ҫп/Д¶)јЖЛгЈ¬ФӨјЖҪсДкРВФцУсГЧҝЙҙп800-1000¶ЦЈ¬РВјҫУсГЧІъБҝҝЙҙп2ТЪ¶ЦЎЈІъБҝФц·щҙпөҪі¬№э5%ЎЈ

ЎЎЎЎ(2) ҪшҝЪ

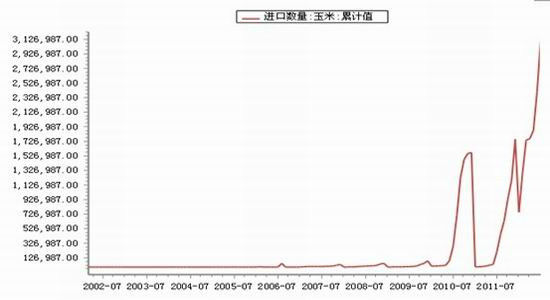

ЎЎЎЎКэҫЭЙПҝҙЈ¬ҪьБҪДкОТ№ъөДУсГЧҪшҝЪБҝјұЛЩФцјУЎЈТ»·ҪГжУлОТ№ъөДПы·СФцјУөјЦВҝвҙжҝмЛЩПВ»¬УР№ШЈ»БнТ»·ҪГжЛЗБПРиЗуөДФцјУөјЦВЙМТөУлҙўұёҪшҝЪФцјУЎЈ

ЎЎЎЎ2012ДкЈ¬ҪШЦ№7ФВ·ЭҪшҝЪУсГЧТСҫӯі¬№э310Нт¶ЦҙҙПВАъК·РВёЯЈ¬°ҙХХөұЗ°КРіЎАҙҝҙЈ¬2012ДкУсГЧҪшҝЪҪ«і¬№э500Нт¶ЦЎЈ

ЎЎЎЎ¶юЎўУсГЧПы·СФц·щКЬПЮ

ЎЎЎЎ(1)№ӨТөПы·СёДЙЖІ»ГчПФ

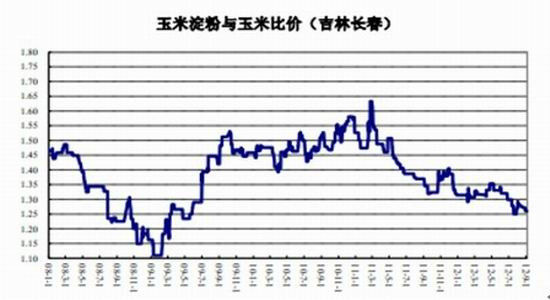

ЎЎЎЎјЫёсЙПҝҙЈ¬УсГЧөн·Ыј°ҫЖҫ«јЫёсІўГ»УРіцПЦҙуөДёДЙЖЈ¬¶шУсГЧјЫёсПа¶ФАҙЛөёЯО»ХрөҙЈ¬ХвТІТвО¶ЧЕЙојУ№ӨАыИуІўОҙөГөҪГчПФөДёДЙЖЎЈ

ЎЎҙУУсГЧУлөн·ЫөДұИјЫАҙҝҙЈ¬ұИјЫ»№ФЪПВҪө№эіМЦРЎЈ¶ш№ъјТБёУНРЕПўЦРРД№«ІјөДКэҫЭАҙПФКҫЙојУ№Ө»№ФЪҝчЛрЦРЎЈ

ЎЎЎЎ(2)ЛЗБППы·СҙҰФЪЧӘХЫҪЧ¶О

ЎЎЎЎЕР¶ПСшЦіПы·СҫНРиТӘҙУОТ№ъөДЙъЦнЗйҝціц·ўҪшРР·ЦОцЎЈ°ҙХХ36ёцФВөДЦнЦЬЖЪАҙ»®·ЦЈ¬ұҫВЦЦЬЖЪҝӘКјУЪ10ДкДкЦРЈ¬УЙУЪ2012ДкіхТЯІЎПаУҰөДСУ»әБЛЦнЦЬЖЪҪЪЧаЎЈ°ҙХХОТГЗөДЕР¶П9-10ФВ·ЭКЗОТ№ъЙъЦнҙжАё·еЦөөДЧӘХЫөгЎЈҙУөұЗ°ОТ№ъөДЙъЦнәНДёЦнҙжАёАҙҝҙУРХвЦЦјЈПуЎЈҙУДҝЗ°АҙҝҙЈ¬ЛЗБПФцЛЩөДҝӘКјЧЯ»әЎЈ

ЎЎЎЎ(3)РЎВуЗАХјУсГЧ·Э¶о

ЎЎЎЎУЙУЪЛЗБПФӯБПіЙұҫІ»¶ПөШФцјУөјЦВЛЗБПі§ҝӘКјС°ХТРВөДМжҙъЖ·ЎЈРЎВуУЙУЪұИјЫУЕКЖҝӘКјФЪЛЗБПЦР·ў·¶О§өДУҰУГЎЈіӨҪӯЖЪ»х3-4ФВ·ЭФЪЛЗБПЖуТөөДөчСРЈ¬РЎВуТСҫӯҝӘКјЗАХјІҝ·ЦУсГЧПы·СБҝЎЈ¶шФЪ6ФВ·ЭЧуУТІҝ·ЦЛЗБПі§ТСҪ«РЎВуЕд·ҪА©ҙуЦБЧоҙуУГБҝЎЈ°ҙХХОТГЗөДөчСРФӨІвЈ¬ҪсДкФӨјЖҪ«УР2000-2500Нт¶ЦөДРЎВуЧчОӘМжҙъЖ·УГФЪЛЗБПЦРЎЈРЎВуУЙУЪЖдөн·Ыә¬БҝПаУҰөДТІҪөөНБЛУсГЧөДУГБҝЎЈҙУЛЗБПі§өДЕд·ҪАҙҝҙЈ¬НЁ№эёДұдЕд·ҪЧоҙуПЮ¶ИөДҪөөНУсГЧУГБҝЎЈ

ЎЎЎЎИэЎўҪбВЫ

ЎЎЎЎЛжЧЕРВјҫУсГЧКХёоЙПКРБЩҪьЈ¬УсГЧјЫёсЧЯКЖҝӘКјЖЈұ№ЎЈХҫФЪДҝЗ°КұјдЙПЈ¬УсГЧКРіЎТІХэФЪ·ўЙъЧЕұд»ҜЈәТ»·ҪГжРВјҫУсГЧІъБҝөДҙу·щ¶ИФцјУЈ¬Ҫ«»б»әҪвіВЧчУсГЧТтОӘПы·СөјЦВөДҪфХЕОКМвЈ»БнТ»·ҪГжУсГЧөДПы·СФц·щКЬПЮФӨЖЪЗҝБТЈәЙојУ№ӨПы·СГ»өГЖрЙ«Ј¬¶шСшЦіПы·СЦРТ»·ҪГжКЗЛЗБПРиЗуҙҰФЪ·еЦөЧӘұдЦРЈ¬УлҙЛН¬КұКЗРЎВу¶ФУсГЧөДМжҙъЎЈОТГЗИПОӘУсГЧ°йЛжЧЕКХёоЙПКРС№БҰ»№Ҫ«»ШВдЎЈІЩЧчІЯВФЈәC1301 ВфіцЗшјд2370-2340 ДҝұкО»2300 Ц№Лр2380ЎЈ

ЎЎЎЎіӨҪӯЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ