ЛЊЬЉГЄГЧ:УКНЙИжВњвЕСДеўВпааЧщФмзпЖрдЖ(2)

ЁЁЁЁНјШы8дТЗнКѓЃЌЬњПѓЪЏЕШдСЯМлИёГжајМгЫйЯТДьЃЌДјЖЏСЫИжВФМлИёНјвЛВНЯТЕїЁЃЬњПѓЪЏЗНУцЃЌНижЙ9дТ7ШеаТМгЦТЬњПѓЪЏЕєЦкМлИёЪегк86.25УРдЊ/ЖжЃЌНЯ7дТЕЭДѓЗљЯТЕј33.55УРдЊ/ЖжЃЌЙњФкНјПкМлЗНУцврДѓЗљЯТЕїЃЌ7ШеЧрЕКИлгЁЖШ63%ЗлПѓНјПкГЕАхМлНЯАыдТЧАЯТЕј120дЊжС670дЊ/ЖжЃЌАЭЮї64.5%ЗлПѓНјПкГЕАхМлЯТЕј95дЊ/ЖжжС640дЊ/ЖжЃЌСЌдЦИлАФДѓРћбЧ62.5%PBЯТЕј95дЊжС735дЊ/ЖжЁЃОнЭГМЦЯТАыФъЬњПѓЪЏКЃдЫЪаГЁНЋдіМгГЌ5000ЭђЖжЙЉгІЃЌЖјжаЙњашЧѓНЋЮЌГжНЯЕЭЫЎЦНЃЌЙЪКѓЦкЬњПѓЪЏМлИёШдОпгаЯТЕјПеМфЃЌЧвДгжаГЄЦкПДЃЌ13ФъШЋЧђаТдіЬњПѓЪЏВњФмдЄМЦДя3.5вкЖжЃЌЕН15ФъНЋДяЕН7вкЖжЃЌЭъШЋФмЙЛУжВЙЙњФкЬњПѓЪЏЬсВњЕФШБПкЁЃИжГЇГЩБОЕФЯТНЕНЋЕМжТЦфЯоВњЖЏСІНјвЛВНМѕШѕЃЌВњСПНЋЮЌГжИпЮЛЁЃ

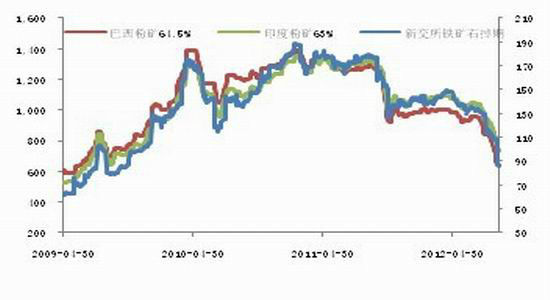

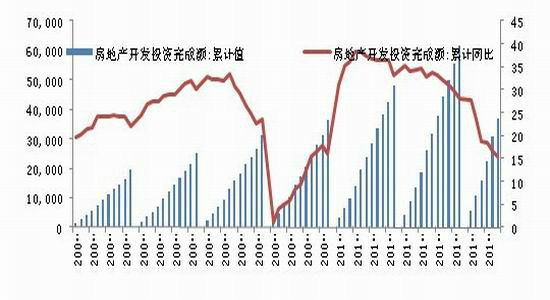

ЁЁЁЁЭМ9 ЬњПѓЪЏМлИё(2009.04-2012.09)

ЁЁЁЁЪ§ОнРДдДЃК windзЪбЖ ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

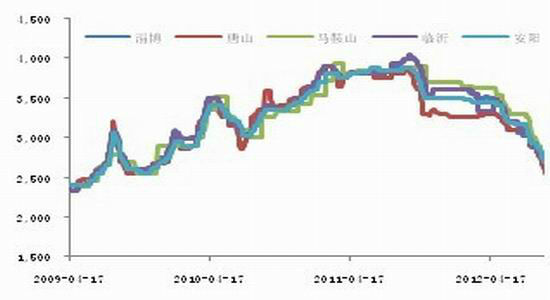

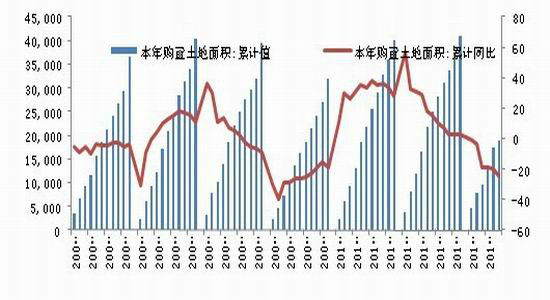

ЁЁЁЁЭМ10 ЙњФкСЖИжЩњЬњМлИё(дЊ/Жж)(2009.04-2012.09)

ЁЁЁЁЪ§ОнРДдДЃК windзЪбЖ ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

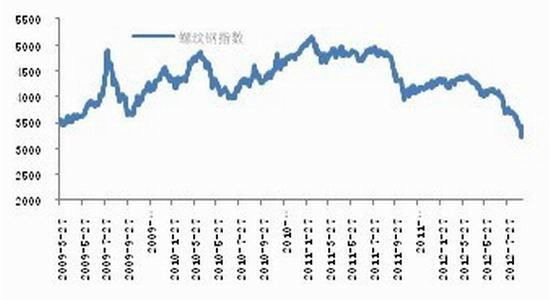

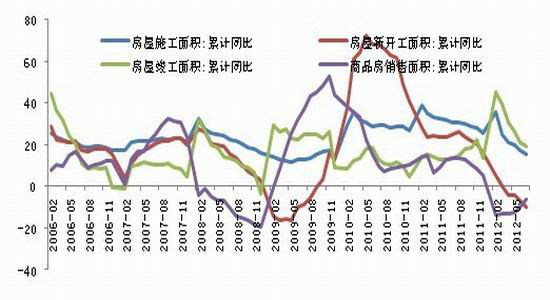

ЁЁЁЁЭМ11 ТнЮЦИжЦкЛѕМлИё(2009.03-2012.09)

ЁЁЁЁЪ§ОнРДдДЃК ЮФЛЏВЦО ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

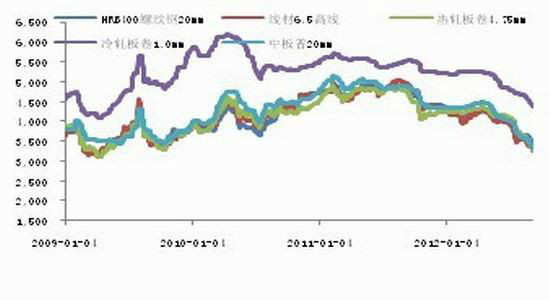

ЁЁЁЁЭМ12 ЙњФкИїЦЗжжИжВФМлИё(дЊ/Жж)(2009.01-2012.09)

ЁЁЁЁЪ§ОнРДдДЃК windзЪбЖ ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

ЁЁЁЁПтДцЗНУцЃЌНјШы8дТЗнКѓдкЕиЗНеўИЎЭЖзЪЕШРћКУДјЖЏЯТЃЌШЋЙњИжВФЩчЛсзмПтДцГіЯжСЌајЯТЛЌЃЌЕЋећЬхПтДцШдДІгкИпЮЛЁЃНижЙ9дТ7ШеЃЌТнЮЦИжПтДцЯТНЕжС603.04ЭђЖжЃЌЯпВФЯТНЕжС134.76ЭђЖжЃЌжаАхЯТНЕжС144.19ЭђЖжЃЌРфдўЯТНЕжС165.22ЭђЖжЁЃПтДцЕФЯТНЕИќЖрЕФЗДгІГіУГвзЩЬЖдКѓЪаЕФПДЕаФЬЌЃЌЙЪЗзЗзМгЧПЯњЪлвдЛиС§зЪН№ЃЌЛ§бЙдкИжГЇЕФПтДцдђгаЫљдіМгЁЃДгКѓЦкзпЯђПДЃЌЙњФкЗПЕиВњаавЕдкОРњСЌај3дТЕФГЩНЛЛиХЏКѓЃЌвВЕМжТСЫЙмРэВуХЩГіМрЖНзщЕїбаЪЕМЪТЅЪаЕїПиЪЕЪЉЧщПіЃЌФПЧАЗПЦѓЯжН№ж№ВНЛиЩ§ЃЌвЛЗНУцЗДгГСЫНќЦкГЩНЛЧщПіЕФИФЩЦЃЌСэвЛЗНУцвВЫЕУїСЫЗПЦѓФУЕивтдИНЯЕЭЃЌЖдКѓЪаЕФНїЩїаФРэЁЃ

ЁЁЁЁЭМ13 жаЙњИїИжВФЦЗжжжївЊГЧЪаПтДц(ЭђЖж)

ЁЁЁЁЪ§ОнРДдДЃК windзЪбЖ ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

ЁЁЁЁеўВпв§ЕМжеЖЫашЧѓНсЙЙадЕїећ

ЁЁЁЁзїЮЊИжЬњжївЊЯћЗбашЧѓЕФЯТгЮЗПЕиВњаавЕЃЌШдЮоЗЈПДЕНгааЇЕФИФЩЦЃЌ7дТЗн70ИіДѓжаГЧЪааТНЈЩЬЦЗзЁеЌМлИёЩЯеЧГЧЪаДя50ИіЃЌЧвЩЬЦЗЗПЯњЪлУцЛ§діЫйвВНјвЛВНаЁЗљЛиЩ§ЃЌЕЋдкЩЬЦЗЗПЯњЪлЙеЕуГіЯж3ИідТвдРДЃЌЙњФкЗПЕиВњаавЕЭЖзЪдіЫйЁЂаТЮнПЊЙЄУцЛ§діЫйвдМАЪЉЙЄУцЛ§діЫйОљЮЌГжЯТааЃЌЗДгГСЫФПЧАЗПЕиВњаавЕВЂЮДЪЕжЪадЛиХЏЁЃЧвТЅЪаЕФСПМлЦыЩ§ДЅЖЏСЫжабыеўИЎЕФЕїПиФПБъЃЌМгЧПЖдЕиЗНеўИЎЕФМрЙмЮЪд№ЁЂбЯИёжДаадЄЪлзЪН№МрЙмЁЂНјвЛВНЙцЗЖдЄЪлСїГЬЃЌЩѕжСЯожЦЗПМлеЧЗљФПБъЕШЕШЖМПЩФмГЩЮЊЯТвЛНзЖЮЕїПиЕФДЂБИеўВпЃЌЖјетаЉеўВпФмЗёж№НЅГіЬЈВЂЗЂЛгзїгУЃЌНЋГЩЮЊгАЯьЮДРДЪаГЁзпЯђЕФживЊвђЫиЁЃгЩДЫПЩМћЃЌТЅЪаКѓЦкШдНЋЮЌГжЕЭЮЛЃЌдкжЭКѓвђЫизїгУЯТЭњМОВЛЭњНЋГЩЮЊБиШЛЁЃзмЬхПДЃЌЗПЕиВњаавЕдкеўИЎеўВпЮДУїЯдЫЩЖЏЧАЃЌШдНЋДІгкШѕЪЦИёОжЃЌВЛЛсЖдИжЬњашЧѓаЮГЩгааЇРЖЏЁЃ

ЁЁЁЁЭМ14 ЮвЙњЗПЕиВњПЊЗЂЭЖзЪРлМЦЭъГЩЖюМАЦфЭЌБШдіЫй

ЁЁЁЁЪ§ОнРДдДЃКwindзЪбЖ ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

ЁЁЁЁЭМ15 БОФъЙКжУЭСЕиУцЛ§МАЦфЭЌБШдіЫй

ЁЁЁЁЪ§ОнРДдДЃКwindзЪбЖ ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

ЁЁЁЁЭМ16 ЙњФкЗПЕиВњаавЕдЫааЪ§Он

ЁЁЁЁЪ§ОнРДдДЃКwindзЪбЖ ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ(ЩЯКЃ)

ЁЁЁЁдкЗПЕиВњаавЕЕїПиВЛЗХЫЩЧАЬсЯТЃЌЕиЗНеўИЎПЊЪМТНајГіЬЈИїЯюЛљДЁЩшЪЉНЈЩшеўВпЃЌ5ШеЗЂИФЮЏХњИДСЫзмЭЖзЪЙцФЃгт7000вкдЊЕФ25ИіГЧЙьЙцЛЎКЭЯюФПЃЌ6ШедйДЮЙЋВМХњИД13ИіЙЋТЗНЈЩшЯюФПЁЂ10ИіЪаеўРрЯюФПКЭ7ИіИлПкЁЂКНЕРЯюФПЁЃЪаГЁдЄМЦзмЭЖзЪЙцФЃНЋГЌЙ§ЭђвкЃЌЩѕжСгаШЫНЋжЎЪгЮЊБфЯрЕФЁАЫФЭђвкЭЖзЪЁБЁЃдкДЫРћКУДЬМЄЯТЃЌЪаГЁБЏЙлаФЬЌЕУвдЛКНтЃЌТнЮЦИжЁЂНЙЬПЦкМлДѓЗљЗДЕЏЁЃВЛЙ§ашвЊзЂвтЕФЪЧЃЌетаЉЯюФПЦеБщМЏжадкЙЋЙВНЛЭЈЛљДЁЩшЪЉНЈЩшКЭНкФмЛЗБЃСьгђЃЌЯдЪОГіеўИЎеўВпвтЭМЫљзЗЧѓЕФвРШЛЪЧЛКНтОМУЙ§ПьЯТЛЌЕФЧїЪЦЃЌЖјЗЧДЬМЄдіЫйЃЌЧвДѓВПЗжЯюФПОљдкЪЎЖўЮхЙцЛЎжЎжаЃЌДѓВПЗжЯюФПРњЪБвВдк3ФъвдЩЯЃЌДЫОйЗДгГГіеўИЎЮШЖЈЪаГЁЁЂНјааОМУНсЙЙадзЊБфЕФЕМЯђЃЌЕЋЪЧЗёФмдкЖЬЦкФкгааЇЕФИФЩЦИжВФЙЉДѓгкЧѓЕФОжУцЃЌБЪепБЃГжвЛЖЈвЩЮЪЃЌШєЮоНјвЛВНеўВпИњНјЃЌдђДЫРћКУНЋж№ВНБЛЪаГЁЫљЯћЛЏЃЌКѓЦкУКНЙИжВњвЕСДШдНЋЮЌГжЕїећЬЌЪЦЁЃ

ЁЁЁЁКѓЪаеЙЭћ

ЁЁЁЁзлЩЯЫљЪіЃЌНќЦкдкИїЯюКъЙлРћКУДЬМЄЯТЃЌЪаГЁЖдУКНЙИжВњвЕСДБЏЙлаФЬЌгаЫљИФЙлЃЌЦкМлГіЯжДѓЗљЗДЕЏЃЌЖЬЦкНЋбгајЗДЕЏЬЌЪЦЃЌВЛЙ§МјгкЛљБОУцВЂЮДЕУЕННЯДѓИФЩЦЃЌМлИёднВЛОпБИДѓЗљзпИпЛљДЁЃЌЩЯЗН1480дЊ/ЖжвЛЯпОпНЯЧПзшСІЁЃБЪепШЯЮЊЃЌШєЮоНјвЛВНеўВпРћКУЭЦЖЏЃЌдђСЌНЙНЋжиЙщШѕЪЦЃЌНЈвщЭЖзЪепНїЩїзЗЖрЃЌвЫЕШД§МлИёЗДЕЏКѓЕФИпЮЛЙСПеЛњЛсЁЃ

ЁЁЁЁЛЊЬЉГЄГЧЦкЛѕбаОПЫљ ЬЗдЖ

|

|

|

|

- ЁОаТЮХЁП НЕЮТСЫФуЖрДЉЕу

- бјРЯЩчБЃБШДцвјааИќЛЎЫу

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- ГѕЧяЮЪКђЧзАЎЕФРЯАжРЯТш

- ЁОгщРжЁП АзТЙдбгЦкЩЯгГ

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП етВЛвЫХЎШЫЩњДц

- зіздМКЕФдЫЖЏвНЩњ-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП УРаиГЄЭШУРбоее

- ПЕЮѕШчКЮНвЪОШеБОШЫБОжЪ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди