БјФЛЖЪ»хЈә№©РиёсҫЦЖ«Ҫфҫц¶Ё¶№Аа»ШөчУРПЮ

ЎЎЎЎҪсДкБщФВ·ЭТФАҙЈ¬ГА№ъЦРОчІҝФвУц°лёцКАјНТФАҙөДСПЦШёЙәөЈ¬ёЯОВЙЩУкМмЖшТ»ЦұіЦРшЈ¬ГА¶№ЙъіӨ»·ҫіГҝҝцУъПВЈ¬ПЦФЪЛжЧЕ№ШјьЙъіӨЖЪТС№эЈ¬ҙу·щ¶ИјхІъТСҫӯҙУФӨЖЪұдОӘПЦКөЎЈҙУЕМГжұнПЦАҙҝҙЈ¬ГА¶№ЖЪјЫТ»В·ёЯёиГНҪшЈ¬ұЈіЦЗҝКЖёсҫЦЈ¬¶аҙОЛўРВАъК·ёЯөгЎЈХ№НыәуЖЪЧЯКЖЈ¬ЛжЧЕМмЖшіҙЧчҪУҪьОІЙщЈ¬КРіЎҪ№өгҪ«ЦрҪҘЧӘПтРиЗуЎЈОТГЗИПОӘЈ¬ҫЎ№ЬҪьЖЪҙу¶№КРіЎіцПЦТ»¶ЁөчХыЈ¬ө«ФЪИ«Зтҙ󶹹©УҰјхЙЩ¶шёХРФРиЗуТАҫЙФціӨөДұіҫ°ПВЈ¬¶№АаЕЈКРУРНыСУРшЎЈ

ЎЎЎЎТ»ЎўГА№ъіВ¶№ҝвҙжҙҰУЪөНЛ®ЖҪ

ЎЎЎЎ1Ўў11/12Дк¶ИКөјКіцҝЪЛ®ЖҪұ»өН№А

ЎЎЎЎГА№ъЕ©ТөІҝФЪ8ФВ·ЭөДФВ¶И№©РиұЁёжЦР¶ФГА¶№2011/12Дк¶ИіцҝЪБҝөДФӨ№АКЗ13.5ТЪЖСКҪ¶ъЈ¬ө«КЗҙУГА№ъЕ©ТөІҝ№«ІјөДіцҝЪПъКЫұЁёжАҙҝҙЈ¬ОТГЗИПОӘГА№ъЕ©ТөІҝөН№АБЛИ«ДкГА¶№іцҝЪБҝЈ¬әуЖЪУРПтЙПөчХыТӘЗуЎЈ

ЎЎЎЎЧоҪьК®ДкН¬ЖЪіцҝЪПъКЫЗйҝц¶ФұИ(өҘО»ЈәТЪЖСКҪ¶ъ)

| Дк¶И | 8ФВ30ИХ | Дк¶ИЧЬіцҝЪ | КЈУаіцҝЪБҝ | ұИАэ |

| 2001/2002 | 11.00 | 10.64 | -0.36 | 103.3% |

| 2002/2003 | 10.84 | 10.44 | -0.40 | 103.8% |

| 2003/2004 | 8.97 | 8.87 | -0.10 | 101.1% |

| 2004/2005 | 11.24 | 10.97 | -0.27 | 102.4% |

| 2005/2006 | 10.98 | 9.4 | -1.58 | 116.8% |

| 2006/2007 | 11.48 | 11.16 | -0.32 | 102.9% |

| 2007/2008 | 11.51 | 11.59 | 0.08 | 99.3% |

| 2008/2009 | 13.26 | 12.83 | -0.43 | 103.3% |

| 2009/2010 | 15.17 | 15.01 | -0.16 | 101.1% |

| 2010/2011 | 15.52 | 15.01 | -0.51 | 103.4% |

| 2011/2012 | 14.26 | Јҝ | Јҝ | 103.8% |

ЎЎЎЎ(КэҫЭАҙФҙЈәUSDAЎўБјФЛЖЪ»х)

ЎЎЎЎҙУЙПГжұнёсҝЙТФҝҙіцЈ¬ҪШЦБҪсДк8ФВ30ИХҫЙЧчПъКЫДк¶ИҪбКшЈ¬ГА¶№іцҝЪПъБҝТСҫӯҙпөҪ14.26ТЪЖСКҪ¶ъЎЈФЪЧоҪьК®ДкКұјдАпЈ¬ГА¶№іцҝЪПъКЫұЁёжЛщ№«ІјөДПъКЫБҝұИГА№ъЕ©ТөІҝФӨ№АЦөЖҪҫщёЯіц3.8ёц°Щ·ЦөгЈ¬ҫЭҙЛОТГЗИПОӘФЪ2011/12Дк¶ИТІҪ«ёЯіц3.8ёц°Щ·ЦөгЎЈНЁ№эјЖЛгЈ¬ОТГЗөГіц2011/12Дк¶ИГА¶№іцҝЪБҝКЗ13.74ТЪЖСКҪ¶ъЎЈ

ЎЎЎЎ2Ўў11/12Дк¶ИС№ХҘЛ®ЖҪЧЬМеЖ«Их

ЎЎЎЎГА№ъЕ©ТөІҝФЪ8ФВ·ЭөДФВ¶И№©РиұЁёжЦР¶ФГА¶№2011/12Дк¶ИС№ХҘБҝөДФӨ№АКЗ16.9ТЪЖСКҪ¶ъЈ¬ө«КЗҙУИ«ГАУНЧСјУ№ӨЙМРӯ»б(NOPA)№«ІјөДКэҫЭАҙҝҙЈ¬ОТГЗИПОӘГА№ъЕ©ТөІҝёЯ№АБЛГА¶№И«ДкС№ХҘБҝЈ¬әуЖЪУРПтПВөчХыТӘЗуЎЈ

ЎЎЎЎ(КэҫЭАҙФҙЈәNOPAЎўБјФЛЖЪ»х)

ЎЎЎЎЧоҪьК®ДкН¬ЖЪС№ХҘЗйҝц¶ФұИ(өҘО»ЈәТЪЖСКҪ¶ъ)

| Дк¶И | З°11ёцФВ | Дк¶ИЧЬС№ХҘ | КЈУаС№ХҘБҝ | ұИАэ |

| 2001/2002 | 15.24 | 17 | 1.76 | 89.6% |

| 2002/2003 | 14.45 | 16.15 | 1.70 | 89.5% |

| 2003/2004 | 13.53 | 15.3 | 1.77 | 88.5% |

| 2004/2005 | 14.94 | 16.96 | 2.02 | 88.1% |

| 2005/2006 | 16.19 | 17.39 | 1.20 | 93.1% |

| 2006/2007 | 16.12 | 18.08 | 1.96 | 89.2% |

| 2007/2008 | 15.88 | 18.03 | 2.16 | 88.0% |

| 2008/2009 | 14.73 | 16.62 | 1.89 | 88.6% |

| 2009/2010 | 15.58 | 17.52 | 1.94 | 88.9% |

| 2010/2011 | 14.57 | 16.48 | 1.91 | 88.4% |

| 2011/2012 | 14.99 | 16.9 | Јҝ | 89.2% |

ЎЎЎЎ(КэҫЭАҙФҙЈәNOPAЎўUSDAЎўБјФЛЖЪ»х)

ЎЎЎЎҙУЙПГжұнёсҝЙТФҝҙіцЈ¬ФЪЧоҪьК®ДкЦРЈ¬З°11ёцФВөДС№ХҘБҝЖҪҫщХјХыёцДк¶ИС№ХҘБҝөД89.2%Ј¬И»әуФЩёщҫЭ2011/12Дк¶ИЗ°11ёцФВТСҫӯ№«ІјөДС№ХҘБҝ14.99ТЪЖСКҪ¶ъЈ¬НЁ№эјЖЛгОТГЗөГіц2011/12Дк¶ИГА№ъҙу¶№ЧЬС№ХҘБҝКЗ16.81ТЪЖСКҪ¶ъЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ОТГЗФӨјЖ2011/12Дк¶ИГА¶№іцҝЪБҝКЗ13.74ТЪЖСКҪ¶ъЈ¬С№ХҘБҝКЗ16.81ТЪЖСКҪ¶ъЈ¬¶шГА¶№2011/12Дк¶ИөДЖЪД©ҝвҙжҪ«ПВҪөЦБ1.3ТЪЖСКҪ¶ъЎЈ

ЎЎЎЎ¶юЎўГА¶№2012/13Дк¶И№©Ри·ЦОц

ЎЎЎЎ1Ўў°ЛФВ·ЭҪөУкУРЦъУЪГА№ъҙу¶№өҘІъ»ШЙэ

ЎЎЎЎҪшИл8ФВ·ЭТФАҙЈ¬ГА№ъЦРОчІҝҙу¶№ЦчІъЗш¶аҙОУӯАҙҪөУкЈ¬ЛдИ»¶ФЗ°ЖЪёЙәөМмЖшёшІъБҝФміЙөДУ°ПмОЮ·ЁНкИ«ГЦІ№Ј¬ө«КЗ¶ФҙҰФЪ№ДБЈЖЪМШұрКЗ¶ФНнІҘҙ󶹻№КЗДЬ№»ЖрөҪТ»¶ЁөДёДЙЖЧчУГЎЈҙУГА№ъЕ©ТөІҝҪьЖЪ№«ІјөДКэҫЭАҙҝҙЈ¬ГА¶№УЕБјВКТСҫӯЖуОИ»ШЙэЈ¬ҪШЦБ9ФВ9ИХөұЦЬЈ¬ГА¶№УЕБјВККЗ32%Ј¬Ц®З°Т»ЦЬКЗ30%ЎЈНЁ№э¶ФұИЧоҪьК®ОеДкөДУЕБјВКЧЯКЖЈ¬ОТГЗ·ўПЦУлҪсДкН¬ЖЪУЕБјВКҪПОӘҪУҪьөД·ЦұрКЗ1988ДкЎў1993ДкәН2003ДкЎЈ

| Дк·Э | Кұјд | УЕБјВК | ЗчКЖөҘІъ | КөјКөҘІъ |

| 1988 | 9ФВ11ИХ | 20% | 34.5 | 27 |

| 1993 | 9ФВ12ИХ | 47% | 36.3 | 32.6 |

| 2003 | 9ФВ14ИХ | 41% | 39.3 | 33.9 |

| 2012 | 9ФВ9ИХ | 32% | 43.1 | Јҝ |

ЎЎЎЎ(КэҫЭАҙФҙЈәUSDAЎўБјФЛЖЪ»х)

ЎЎЎЎҫӯ№э¶ФұИ·ЦОцОТГЗИПОӘЈ¬ФЪАъК·ёЙәөДк·ЭЈ¬ФЪН¬ЖЪУЕБјВКҪПОӘҪУҪьөДЗйҝцПВЈ¬НЁ№э·ЦОцКөјКөҘІъУлЗчКЖөҘІъөД№ШПөЈ¬ҝЙТФ№АЛгіцРВјҫГА¶№өДөҘІъЛ®ЖҪЎЈҫӯ№эјЖЛгөГіцЈ¬1988ДкЎў1993әН2003ДкКөјКөҘІъЛ®ЖҪҪПөұДкЗчКЖөҘІъЖҪҫщПВҪө15.22%Ј¬ҫЭҙЛОТГЗИПОӘ2012/13Дк¶ИГА¶№КөјКөҘІъҪПЗчКЖөҘІъҪө·щҪ«ФЪ15.22%ХвСщөДЛ®ЖҪЈ¬јҙОТГЗ¶ФҪсДкГА¶№өҘІъЛ®ЖҪФӨЖЪКЗ36.5ЖСКҪ¶ъ/УўД¶ЎЈ

ЎЎЎЎ2Ўў12/13Дк¶ИГА№ъҙ󶹳цҝЪИФҪ«ёЯЖу

ЎЎЎЎЦР№ъРиЗуФЪГА¶№іцҝЪЦРХјУРЦШТӘөШО»Ј¬ҪьјёДкГА¶№іцҝЪФціӨЦчТӘМеПЦФЪЦР№ъРиЗуөДФціӨЙПЎЈ

ЎЎЎЎ(1)ЦР№ъёХРФРиЗуТАҫЙІ»јх

ЎЎЎЎЦР№ъҪьК®ДкАҙЈ¬ҙу¶№С№ХҘРиЗуТ»ЦұұЈіЦҝмЛЩЖҪОИ·ўХ№М¬КЖЈ¬ҙу¶№ПВУОІъЖ·ФЪЦР№ъ№ъДЪУРЧЕ№гА«өДКРіЎ·ўХ№З°ҫ°ЎЈУЙУЪ№ъДЪёыөШЧКФҙУРПЮЈ¬ТӘПлВъЧгІ»¶ПФціӨөДРиТӘЈ¬Ц»ДЬНЁ№эҪшҝЪАҙКөПЦЎЈФЪДҝЗ°өД№ъјКҙу¶№КРіЎЈ¬ЦР№ъРиЗу°зСЭЧЕФҪАҙФҪЦШТӘөДҪЗЙ«ЎЈ

ЎЎЎЎ1)¶№УНПы·СҝмЛЩФціӨ

ЎЎЎЎҪьР©ДкЈ¬ЦР№ъ¶ФЦІОпУНөДПы·СҙҰУЪҝмЛЩФціӨҪЧ¶ОЈ¬ө«КЗУл·ўҙп№ъјТәНөШЗшПаұИИФУРІ»РЎөДІоҫаЎЈ2010ДкЦР№ъҫУГсИЛҫщПы·СБҝОӘ19№«ҪпЈ¬МЁНеКЎЎўИХұҫФЪ20№«ҪпТФЙПЈ¬¶шГА№ъИЛҫщЦІОпУНПы·СБҝёьКЗёЯҙп33№«ҪпЈ¬ҝЙјыЦР№ъёХРФРиЗуИФҪ«СУРшЎЈ

ЎЎЎЎ(КэҫЭАҙФҙЈәUSDAЎўБјФЛЖЪ»х)

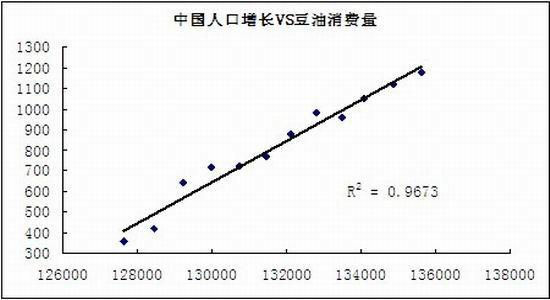

ЎЎЎЎҙУЙПНјҝЙТФҝҙіцЈ¬ҪьР©ДкАҙЦР№ъЦчТӘУНЦ¬Пы·СіКПЦФціӨМ¬КЖЈ¬ЦчТӘФціӨАҙЧФ¶№УНПы·СөДҝмЛЩФціӨАӯ¶ҜЎЈЛжЧЕЦР№ъіЗХт»ҜҪшіМөДјУҝмЈ¬ОТГЗИПОӘФЪҪУПВАҙјёёцДк¶ИЦР№ъ¶ФЦІОпУНМШұрКЗ¶Ф¶№УНөДЗҝҫўРиЗуИФҪ«јМРшұЈіЦЈ¬ЦР№ъ¶№УНПы·СБҝёЯөгҪ«І»¶ПЛўРВЎЈ

ЎЎЎЎ(КэҫЭАҙФҙЈәUSDAЎў№ъјТНіјЖҫЦЎўБјФЛЖЪ»х)

ЎЎЎЎОТГЗёщҫЭЦР№ъИЛҝЪФціӨЗчКЖј°ИЛҫщПы·СЛ®ЖҪУ붹УНПы·СҪЁБўДЈРННЖЛгіцЦР№ъ2012/13Дк¶ИЦР№ъ¶№УНПы·СБҝОӘ1,322Нт¶ЦЎЈ

|

|

|

|

- ЎҫРВОЕЎҝ ҪөОВБЛДг¶аҙ©өг

- СшАПЙзұЈұИҙжТшРРёь»®Лг

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ °ЧВ№ФӯСУЖЪЙПУі

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ХвІ»ТЛЕ®ИЛЙъҙж

- ЧцЧФјәөДФЛ¶ҜТҪЙъ-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ГАРШіӨНИГАСЮХХ

- ҝөОхИзәОҪТКҫИХұҫИЛұҫЦК

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ