国信期货:从天气变化看油脂油料未来走势(2)

图9:美豆11月和次年5月合约价差处于历史高位

资料来源:CBOT 国信期货研发部

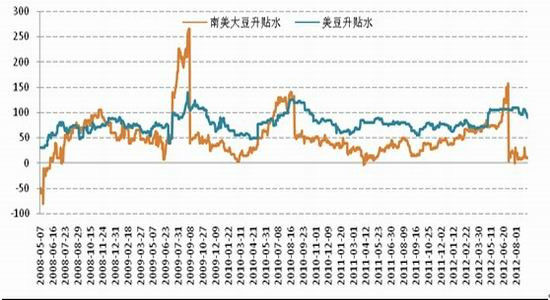

中国,为全球大豆主要进口国。随着全球大豆供需格局的变化,其进口的数量以及成本也出现了较大幅度的变化。2012年以来,进入7月份以后,我国大豆进口速度开始放缓,其主要原因来自于进口成本的增加,从最新大豆美国升贴水与巴西升贴水,美国近月船期的升贴水在90美分/蒲式耳,而2013年南美大豆新季上市的升贴水仅为10美分/蒲式耳。那么如此估算的话,美国大豆2012年10月船期的进口成本在5400元/吨左右,而巴西大豆2013年5月进口的成本仅为5000元/吨,阿根廷2013年3月船期的大豆进口成本在4700元/吨。

图10:南美豆升贴水走势

料来源:万德 国信期货研发部

图11:南北美大豆到港成本

资料来源:万德 国信期货研发部

由于进口成本的差异,国内豆粕、豆油期货近月强远月弱的格局。同时由于全球大豆供需结构的前紧后松,使得这种基差结构短期难以出现回归,而且在南美大豆上市前,这种近强远弱的格局也将越发明显。

全球大豆供需格局的紧张,使得萧条的国产大豆市场也开始逐步活跃。国产大豆与进口大豆存在较大差异,目前大连港进口大豆港口分销价在5000元/吨,哈尔滨大豆价格在4620元/吨,而最新的国储拍卖成交均价的4580元/吨,出库到油厂价格在4750-4800元/吨。这足可以看出国产大豆的价格优势。对于即将上市的国产新季大豆,市场普遍预期较高,国产大豆收购市场或将多元化。在南美大豆上市之前,国产大豆的优势仍将体现。因此对于连豆1301合约而言,4750-4800处将会获得较强的支撑。对于连豆1301与1305的强弱来看,A1301走势仍将强于A1305。

对于连粕市场而言,成本支撑与供给压力减弱将支撑近月合约M1301的价格。而对于M1305合约,成本的下滑以及需求的减弱将会导致其难有大的作为。由于拉尼娜天气的影响, 2013年春季前,全球大豆供给相对短缺,但是由于中国生猪存栏在2012年下半年仍高位,加之受到进口成本高企的影响,国内进口大豆第四季度明显放缓,这将使1301合约的豆粕价格仍处于高位运行,同时也不排除挑战前高的可能。但是1305合约则难以突破前期高位,近强远弱的格局在全球大豆供需改变前难以回归。

(二)、厄尔尼诺和拉尼娜对棕榈油产区的影响

1、厄尔尼诺拉尼娜对棕榈油影响简述

在西太平洋地区,除了澳大利亚,马来西亚和印尼的农业生产也饱受厄尔尼诺的不利影响。当厄尔尼诺发生时,当地的棕榈油单产将会出现大幅的下降。在1997和2009年的厄尔尼诺事件中,马来西亚的棕榈油单产均出现了明显的下滑。而拉尼娜现象的影响不大。

图12:厄尔尼诺和拉尼娜对马来西亚棕榈油单产的影响

资料来源:NOAA 国信期货研发部

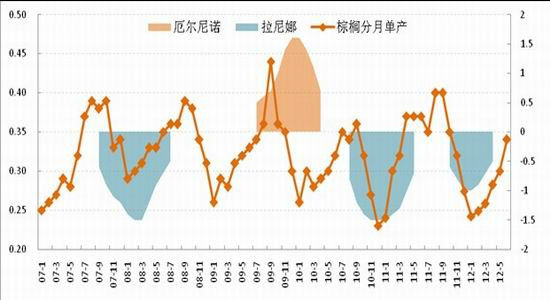

从2007年以来的分月数据来看,拉尼娜发生时,马来西亚和印尼雨水丰沛,提高土壤墒值,非常有利于下一年度棕榈油的单产的提高,因此我们可以看到在拉尼那开始的次年 ,单产均出现一个较高的峰值。与之相反,厄尔尼诺发生之后的第二年,由于降雨减少,损害了油棕树的生长,棕榈油单产的峰值较低,出现减产的情况。以最近的一次厄尔尼诺发生的情况为例,2009年厄尔尼诺发生后,2010年棕榈单产远低于往年。

图13:厄尔尼诺和拉尼娜对马亚西亚棕榈油单产的影响(逐月)

资料来源:NOAA 国信期货研发部

2、2012年和2013年棕榈油市场供需情况存在差异

近两年为拉尼娜年,最近一轮拉尼娜于今年4月离去。根据前面拉尼娜对产量的影响分析可以推断,2012年下半年棕榈油将迎来丰产期。棕榈油产量具有季节性,一般来说,在每年的3-10月产量逐渐增加,并在9、10月份达到年度最高值,随后的11月到次年的2月产量将减少。因此,今年9月、10月将是棕榈油产量最大,压力最极致的时间。考虑到2011年棕榈油产量达到了高峰,2012年的再次增产将使棕榈油市场面临连续两年丰产的压力。与此同时,由于国际市场上豆棕价差长期维持在200美元/吨以上,棕榈油对豆油的替代作用正在逼近历史最高水平,后期棕榈油可替代空间正逐渐减少。换句话说,下半年棕榈油出口大幅改善空间有限。显而易见,出口是难以抵消产量增加的不利影响,全球棕榈油期末库存必将随着丰产而增加。因此,今年9、10月棕榈油期末库存继续增加概率较大,11月份以后库存增幅或将放缓,市场进入到漫长的去库存化过程中。

不过,明年棕榈油的供应宽松的状况或将有所变化。根据NOAA公布的最新数据,目前处于中性阶段。但是从趋势上看,尼诺指数正由负转正,即气候存在从拉尼娜转向厄尔尼诺的可能。一旦厄尔尼诺发生,干旱将导致油棕树雌花量减少,影响授粉,不利于棕榈油单产释放。根据定义ONI要连续5个月在0.5以上才能确定为厄尔尼诺现象,由此推断,厄尔尼诺最早发生时间将在今年的9月份。考虑到影响的滞后性,如果今年厄尔尼诺现象确立,那么厄尔尼诺造成的减产或将在明年年初显现,届时将加快去库存化速度。

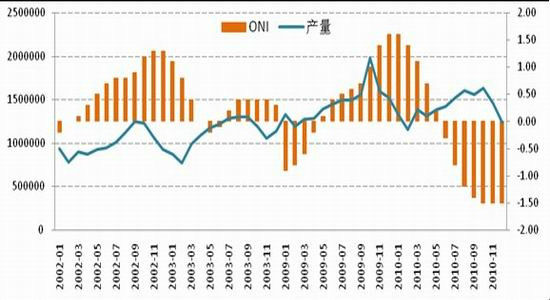

图14:2002/03以及2009/10年尼诺指数与马棕油产量对比

资料来源:NOAA MPOB 国信期货研发部

从历史数据看,1992、1998年发生冬季厄尔尼诺时,马来西亚棕榈油单产分别较上一年度减少3%、17%,2003年由于厄尔尼诺结束的时间较早,对棕榈油单产的影响并不是很大,而2010年马来西亚强厄尔尼诺导致单产较上一年减少了12%。结合看,当强厄尔尼诺发生的时候,马棕油单产减少幅度多超过10%;而弱厄尔尼诺现象发生时候,单产减少幅度多在3%-5%以内。

总之,受拉尼娜影响,目前棕榈油仍处在丰产周期,9、10月份将是供应压力最为集中的阶段,期末库存再创新高概率较大。随后,市场进入到漫长的去库存化阶段。后市供应最大的变数来自厄尔尼诺,如果厄尔尼诺现象发生,将导致明年年初棕油产量出现3-5%的减产,届时棕榈油的供需状况将出现明显改善。因此,由于产量的变化,棕榈油市场将呈现近弱远强格局,期价短期难现大涨格局。

从国内豆油与棕榈油的期货价差来看,豆油受到全球大豆供需结构的变化,Y1301合约仍保持强势,而棕榈油P1301合约受到丰产的影响而备受压力,两合约间差价仍处于豆油强于棕榈油的局面,对于1305合约,豆油和棕榈油的处境则正好相反,两合约价差或将展开逐步缩小的步伐。

操作策略:

单边交易:

A1301合约:4800附近买入 目标:5000 止损:4600

A1305 合约:4950附近卖出 目标:4800 止损:5065

M1301合约:4100附近第一入场买入点,4150-4200第二入场买入点。

目标:4300-4369.止损:3980.

M1305合约:3700附近第一卖出点,3800第二卖出点。

目标:3500.止损:3829.

Y1301合约:第一买入位9800附近,第二买入位10000附近。目标:10308.止损:9760

Y1305合约:第一卖出点10830附近,第二卖出点10000附近。目标:9500.止损:10850.

P1301合约:第一卖出点8000附近,第二卖出点7900附近。目标:7550.止损:8050.

P1305合约:第一买入位8000附近,第二买入位7900附近。目标:8600.止损:7800.

套利交易:

买入P1305卖出Y1305合约,第一批入场价差在1800-1900,第二批价差在2000.

目标位:1500 止损:2100

国信期货研发部

|

|

|

|