国信期货:从天气变化看油脂油料未来走势

近年来全球天气复杂多变,导致农产品市场价格剧烈变化。从天气的变化情况来看,大多是因为极端天气导致,而追本逐末发现,所谓的极端天气大多与厄尔尼诺和拉尼娜天气有关。而2010年以来,全球天气经历了长达一年多的拉尼娜天气,南美干旱以后美国再度遭遇旱情,未来的天气如何,其对油脂油料市场影响还会发生何种变化。

一、何为厄尔尼诺和拉尼娜,如何来检验?

学术上厄尔尼诺是指赤道中东太平洋附近海水温度持续增加的现象。与之相反,如果赤道中东太平洋海水表面温度出现大范围的持续偏冷现象被称为“La Nina” (拉妮娜)现象。

在用于监测厄尔尼诺和拉尼娜事件的指标中,目前国际上主要以海洋尼诺指数(ONI)和为南方涛动(SO)作为主要指数。ONI和SOI具有很好的负相关性,当厄尔尼诺发生时,东南太平洋表面海水温度升高,ONI上升,同时当地气压下降,而太平洋西部的气压相对升高,使SOI下降;当拉尼娜发生时,正好相反。

图1:海洋尼诺指数ONI

资料来源:NOAA 国信期货研发部

图1显示的是根据美国海洋与大气管理局发布海洋尼诺指数、拉尼娜和厄尔尼诺事件图。橙色的是厄尔尼诺事件,水绿色的是拉尼娜事件,浅绿色为厄尔尼诺中性。最近的一次厄尔尼诺事件发生在2009年的下半年至2010年的上半年;而在2010年的7月至2012年的3月,发生了两次的拉尼娜事件。

二、厄尔尼诺和拉尼娜对油脂油料主产区的影响

将全球农作物主产区分布和厄尔尼诺和拉尼娜主要影响地区的天气状况进行对比,巴西、阿根廷大豆产区、澳大利亚的小麦产区、甘蔗产区、马来西亚和印度尼西亚的棕榈油产区以及整个印度都会受到厄尔尼诺和拉尼娜的影响,但这种影响并不完全都是消极的。

当厄尔尼诺发生时,会在当年的12月-次年2月将西太平洋的降雨带东移,给南美大豆产区带来更多的降雨和高温,保证当地单产,但对澳大利亚和印尼却不是好消息,当地的小麦和棕榈生长会受到干旱和高温的困扰;当拉尼娜发生时,太平洋东岸会低温干燥,降雨减少,作物易受冷害和干旱的影响,导致巴西和阿根廷大豆减产,而此时印尼、澳大利亚会摆脱干旱困扰,特别是澳大利亚的小麦单产可以从厄尔尼诺的干扰中得到极大的恢复。

(一)、厄尔尼诺和拉尼娜对大豆产区的影响

1、厄尔尼诺与拉尼娜对南半球大豆产区的影响

厄尔尼诺对南美地区大豆生产比较有利,而拉尼娜则相反,会严重降低当地单产。当厄尔尼诺发生时,巴西和阿根廷的大豆单产均处在比较高的水平,而一旦拉尼娜现象出现,南美主产区的单产水平便会大幅的降低。

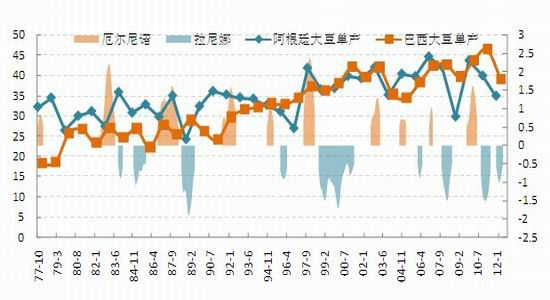

图2:厄尔尼诺和拉尼娜对巴西和阿根廷单产的影响

资料来源:NOAA 国信期货研发部

从近30年拉尼娜出现对南美大豆单产的增减来看,一旦拉尼娜形成,阿根廷单产将会受到很大影响,特别是近十年来了,每次拉尼娜的带来都会造成阿根廷单产的巨幅波动,尤其是出现强拉尼娜时,阿根廷减产幅度异常明显。相比这下,巴西的单产较为稳定,但是在11/12年度的拉尼娜中,巴西遭受了严重的旱灾,导致单产严重下滑。

图3:拉尼娜多造成巴西和阿根廷单产下降

资料来源:USDA 国信期货研发部

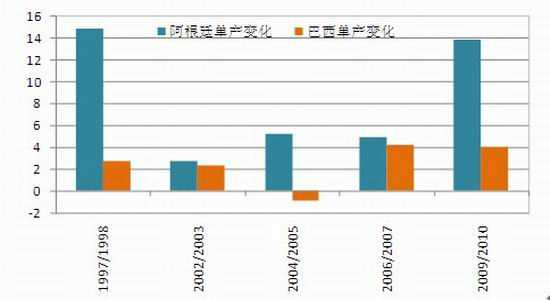

在近十年的厄尔尼诺年份中,南美大豆的单产均有稳定的回升,特别是在经历了拉尼娜带来的减产之后,阿根廷的大豆单产会得到快速的恢复。2009年开始的厄尔尼诺,就使大豆的单产由29.76蒲式耳/英亩上升至39.84蒲式耳/英亩。

图4:厄尔尼诺利于巴西和阿根廷单产上升

资料来源:USDA 国信期货研发部

2、厄尔尼诺与拉尼娜对北半球大豆产区的影响

ENSO对北美的影响并不像南美和热带地区那样凸出。经验表明,厄尔尼诺对美国的大豆和玉米单产无直接影响,但在拉尼娜发生的年份,往往会加重美国中西部干旱,造成大豆和玉米减产。比较典型的是1988年的拉尼娜现象造成当年美国农作物大幅减产。

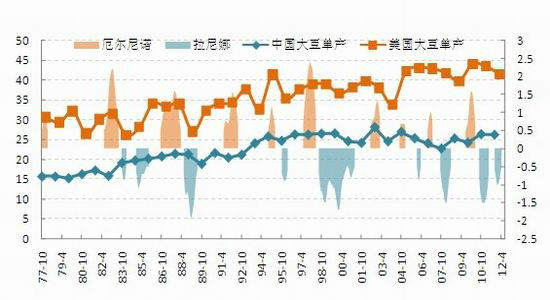

图5:厄尔尼诺和拉尼娜与北美大豆单产对比

资料来源:NOAA USDA 国信期货研发部

ENSO系统对中国的影响不明显,也不是气候异常的关键性因素。在一些学术观点中,认为ENSO和东亚季风的耦合作用并不清晰,而东亚季风对中国的农业生产具有关键意义。但从统计意义上说,在厄尔尼诺年,东亚季风弱,推进慢,从江淮流域到日本夏季降水偏多,华北夏季趋于干旱;在拉尼娜年,夏季风强推进快,华北夏季则多雨。厄尔尼诺发生时,中国南方地区12月到次年2月气温偏高;而拉尼娜现象出现时会使6到8月南方地区气温偏低。但是中国气候条件极为复杂,ENSO并不是造成这些现象的唯一因素,所以在考虑其对国内农作物的影响时,必须要考虑其它因素。

3、 对未来厄尔尼诺出现 南美单产的预判

根据美国国家海洋与大气管理局最新的报告显示,热带太平洋东部海域气温已高于平均水平0.5℃,一次温和的厄尔尼诺可能在9月份形成,并将持续至来年的2到3月份。若此次厄尔尼诺形成,将给南美带来充足的降雨,使巴西和阿根廷的大豆产量从11/12年度干旱造成的重大损失中恢复过来。

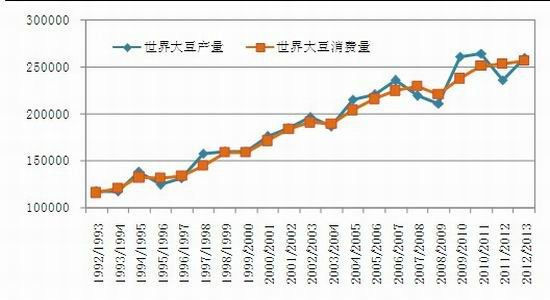

可见随着天气模型的变化,2012/13年度南美大豆上市前后,全球大豆市场要经历由紧张到平衡的局面。2010年以来的拉尼娜天气,使得2011/12年度阿根廷、巴西、美国先后遭遇严重旱情,尽管种植面积有所增加,但是单产下降的幅度要远超过面积的增加,使得全球大豆市场在2011/12年度出现了的当年产不足需而且缺口较大的局面,由于需求总量仍处于小幅增长中,大豆库存将出现较大幅度的下滑。

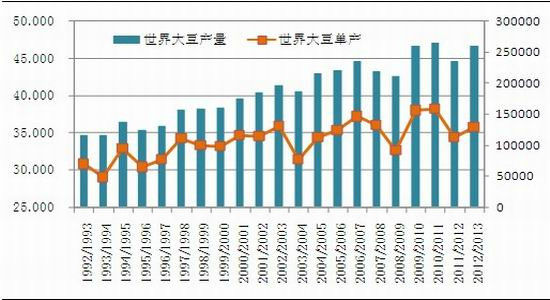

图6:世界大豆产销情况

资料来源:USDA 国信期货研发部

图7: 世界大豆期末库存及库存消费比

资料来源:USDA 国信期货研发部

对于2012/13年度全球大豆市场将焦点聚集在春季就可以收获的南美大豆市场中,从目前天气预测来看,天气模型由厄尔尼诺中性向厄尔尼诺转移的局面,这无疑对大豆供给带来提振。根据USDA的最新预测,2012/13年度阿根廷与巴西的大豆单产分别将达到41.53蒲式耳/英亩,43.82蒲式耳/英亩。从预测数据来看,阿根廷单产在最近的几次厄尔尼诺年份中处于较低水平,而巴西单产处于较高水平,但仍在合理范围之内。以此计算,阿根廷和巴西将比去年分别增产1400万吨和1550万吨,达到5500万吨和8100万吨。

图8:厄尔尼诺和拉尼娜与北美大豆单产对比

资料来源:USDA 国信期货研发部

拉尼娜与厄尔尼诺的交替,让2012/13年度全球大豆市场呈现前紧后松的格局,也使得作为全球大豆风向标的美豆市场近强远弱格局越发明显。从CBOT大豆2012年11月合约和2013年5月合约的价差走势来看,目前两合约价差处于历史最大的贴水情况,这表明,市场对于近月大豆供给紧张而远月合约供给缓和表现出两种完全不同的心态。同时从近月的走势来看,这种价差仍未有缩减的趋势,那么这种价差关系最终的结果可能是一致保持近月高于远月直到11月合约交割。

|

|

|

|