大陆期货:焦炭反转为时尚早(3)

2) 港口煤炭库存回落

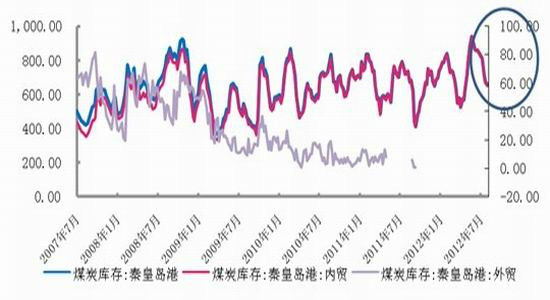

下图为煤炭港口周库存图,不难看出库存在6月底创出新高后,出现些许回落。据秦皇岛煤炭网港口中心数据显示,截至9月第一周,秦皇岛港煤炭库存由7月的856.4万吨回落至654.5万吨,降至700万吨以下水平。由于7月底至8月初,环渤海地区的煤炭运输普遍受到台风和持续强降雨的影响,致使铁路煤炭调进量显著减少,连续三周以来煤炭调入量均处在较低水平,导致了库存的显著回落。

另外,环渤海其他几个港煤炭库存也均出现下降趋势,京唐港区煤炭库存量港煤炭库存量385万吨,周环比减少30万吨,降幅7.22%;国投曹妃甸港煤炭库存量238万吨,周环比减少13万吨,降幅5.17%。

图13:煤炭库存

数据来源:大陆期货研究所

整体来说,受到库存减少推动,煤炭现货价格有走稳迹象。具体到动力煤与炼焦煤来看,截止8月31日当周,大同弱粘煤坑口价为515元/吨,连续7周基本维持平盘走势,本周出现15元/吨的下跌;大同动力煤车板含税价为580元/吨,山西朔州动力煤车板含税价为355元/吨,小幅下跌。而炼焦煤市场,除河北在8月31日当周继续下降85-200元不等外,其余地区基本保持平盘。

可见,由于之前跌势过猛,近期各煤种下跌幅度收窄。不过,由于港口库存减少很大一部分是受到天气影响,并不是需求出现大规模改善。因此价格企稳的可持续性还需观察。而且,现在经济仍在底部徘徊,宏观经济运行的惯性与政策的时滞性,当前市场好转的基础条件仍不具备,价格出现大幅反弹的概率也不大。

五、 下游钢厂面临前所未有的困难

1) 价格大幅下挫,但产能下降幅度不大

今年以来,特别是7月到现在,钢材市场受到中国经济走软以及下游需求大幅减弱的打击,出现跳水式下跌,整个行业正在前所未有的困难中煎熬。

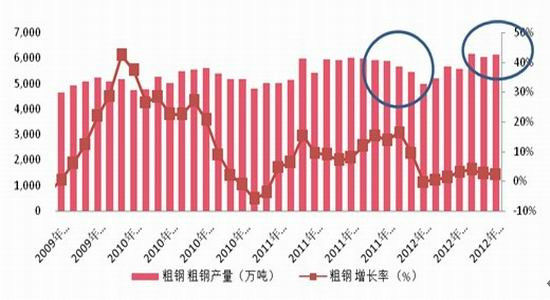

然而,中钢协最新旬报显示,8月上旬重点大中型企业粗钢日产量为162.05万吨,旬环比增长0.82%;8月中旬重点大中型钢铁企业粗钢日均产量为158万吨,旬环比下降2.5%;8月下旬重点大中型企业粗钢日均产量为152.14万吨,旬环比下降3.73%;预估8月份全国粗钢日均产量为191.25万吨。

上述数据不难看出,当前全国钢材产量虽然已经从高位回落,但是下降幅度并不大,日均粗钢产量依旧保持在190万吨以上。大多数钢厂还处于死扛阶段,市场供应不减,钢材价格没有任何反弹动力。

不过,近期钢材期货价格曾一度向3200下方发起攻击,价格压力不断增大,全行业亏损幅度难以想象。因此,笔者认为随着价格的继续下跌,钢厂一定会如去年10月份一样大幅减少产量以减少亏损,钢产量下降空间较为可观。

图14:粗钢产量

数据来源:大陆期货研究所

2) 社会库存出现回落

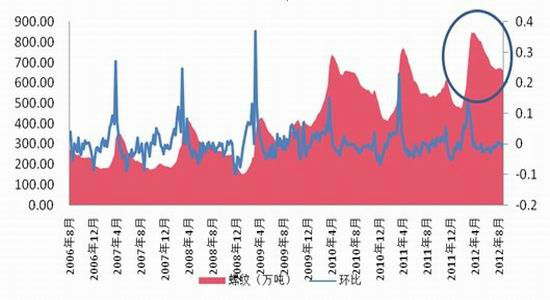

库存数据,截止9月7日全国主要城市螺纹钢库存为574.39万吨,与上周相比减少16.13万吨,减幅为2.73%,减幅有所增加;与去年同期(2011-9-16)相比,增加6.53万吨,同比增幅为1.15%,增幅较上周减少。

下图也非常明显的可以看到,钢材库存已经连续数周稳步回落。笔者认为大部分原因还是在于价格不断创出新低,钢贸商恐慌心理导致不断降价抛货,因此虽然库存回落但是对价格并没有产生任何支撑。不过笔者认为,如果后市库存可以继续回落至500万吨下方时,价格应该会止跌企稳。

图15:螺纹钢社会库存

数据来源:大陆期货研究所

3)下游房地产调控政策依然强硬,轨道交通建设或成为拉动需求主力

钢材下游方面,房地产调控手段依然强硬。前期商品房销售面积曾出现小幅反弹,但近期成交量环比再度出现小幅回落。6月,笔者一度认为按揭贷款利率的不断回调会在下半年促动居民购房积极性,从而房地产商的开工热情也会被提升。但目前看来,由于国家继续放松货币政策之路并不顺畅,因此,此假设在目前并不成立。

图16:商品房销售面积

数据来源:大陆期货研究所

不过,投资者也不必过于悲观,国家宏观调控的手段还是相对较多。东方不亮西方亮,发改委与9月5日和6日连续在其网站上公布了多项基建项目的审批,其中包括25项轨道交通建设规划与13个公路建设项目、10个市政类项目和7个港口、航道项目,预计这些项目总投资规模将超过1万亿元。

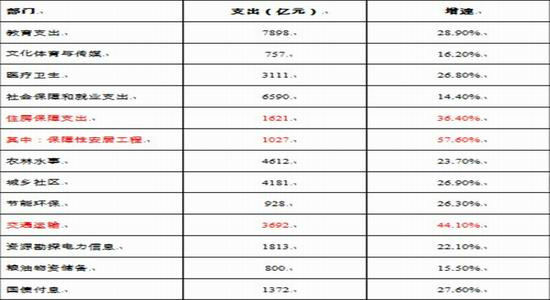

下表为今年上半年政府财政支出的分项数据,不难看出,上半年政府财政支出中增长最快的就是住房保障和交通运输两块,其中住房保障方面支出主要是在于保障房建设方面,增速达到57%。而交通运输占财政总支出的比例也大大超过09年和11年,今年上半年增长达到44.10%。

可见,关于轨道交通项目的审批是今年国家在交通运输费调控手段的延续。为了防止经济的进一步恶化,各方面的调整迹象已经在不断显现,基建投资方面的力度正在不断加强,相信后市更加积极的调整信号一定会给市场带来新一轮的动力。

表1:政府财政支出分项数据

数据来源:大陆期货研究所

整体来看,目前钢铁行业履步维艰,不过笔者认为后市产量有大幅下降空间,同时现在去库存情况也表现良好,国家政策调整力度也在不断加强,再加上现在钢价严重低于成本水平。因此,笔者对未来钢市并不十分悲观,所谓“涨过必跌,跌后是涨”,钢价止跌企稳的曙光离我们并不遥远。

六、 后市展望

综上所述,国际宏观面目前一波三折,美国经济数据好坏参半,QE3悬而未决。欧洲方面在未来存在较大不确定性,9月是事件高发区。中国方面,经济有进一步恶化的风险,不过政府手段还是较多,相信下半年政府货币和财政政策导向性和力度将会进一步增强。

就焦炭而言,上下游产业链目前还处于疲态当中,行业出现大幅回暖概率较低。虽然近期各煤种现货下跌幅度收窄,但止跌并不是因为需求出现改善。另外,钢铁行业目前正处于去库存当中,后市产能有大幅下降空间。由此而推,焦炭行业总需求继续堪忧。因此,笔者认为焦炭近期价格回升还是以超跌反弹来对待,中长期走势出现反转现在来说还为时尚早,如果没有更多利好支撑,本轮反弹之后价格或维持低位震荡状态。

大陆期货

|

|

|

|