ґуВЅЖЪ»хЈєЅ№Мї·ґЧЄОЄК±ЙРФз(2)

ЎЎЎЎ3)ЦР№ъЈєѕјГКэѕЭФЩ¶ИИх»ЇЈ¬»х±ТХюІЯУР·ЕЛЙРиЗу

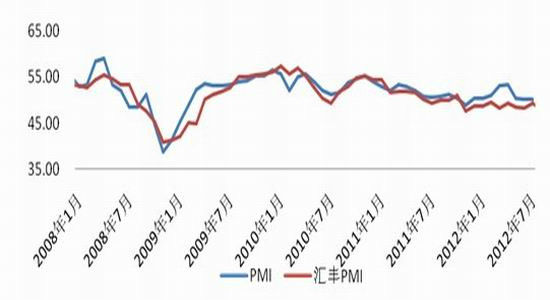

ЎЎЎЎЦР№ъЧоРВ№«ІјµДТ»ПµБРѕјГКэѕЭПФКѕЈ¬ДїЗ°ЦР№ъѕјГ»№ФЪИх»ЇЈ¬¶юјѕ¶ИЦ№µшЖуОИФ¤ЖЪ»щ±ѕВдїХЎЈФЪНЁХН»ШВдµДН¬К±Ј¬PMIБмПИЦё±кЎў№¤ТµФцјУЦµѕщЅшТ»ІЅПВ»¬ЎЈѕЯМеКэѕЭЈ¬CPIН¬±ИФц1.8%Ј¬PPIН¬±ИЅµ-2.87%Ј»»·±ИАґїґЈ¬CPIПВЅµИФФЪјУЛЩЈ¬¶шPPIПВЅµЛЩ¶ИУРЛщјхВэЎЈБнНвЈ¬ЦР№ъ8ФВ»г·бЦЖФмТµІЙ№єѕАнИЛЦёКэ(PMI)ЦХЦµПВРЮЦБ47.6Ј¬ґґ41ёцФВµНµгЈ¬іхЦµОЄ47.8ЎЈёГЦё±кТСѕБ¬РшµЪ10ёцФВµНУЪ50ХвТ»ИЩїЭ·ЦЛ®БлЎЈЦР№ъ№ъјТНіјЖѕЦ9ФВ1ИХ№«ІјКэѕЭПФКѕЈ¬8ФВ№Щ·ЅЦЖФмТµPMIТвНвЅµЦБ49.2Ј¬ГчПФµНУЪФ¤№АЦРЦµ50.0Ј¬ОЄѕЕёцФВАґКЧґОЅµЦБ50ПВ·ЅЎЈ

ЎЎЎЎНј7ЈєЦР№ъPMI

ЎЎЎЎКэѕЭАґФґЈєґуВЅЖЪ»хСРѕїЛщ

ЎЎЎЎґУµ±З°ЗчКЖАґїґЈ¬ДїЗ°ЦР№ъѕјГ»№ОґјыµЧЈ¬ґжФЪЅшТ»ІЅ¶с»Ї·зПХЎЈУЙУЪБ¬РшКэФВОИІЅ»ШВдµДНЁХНТСѕФЪёшОґАґХюё®јУЗї»х±ТХюІЯ·ЕЛЙБ¦¶ИІ»¶ПКН·ЕїХјдЎЈ±КХЯИПОЄИз№ы9ФВ·ЭКРіЎГ»УРЖрЙ«Ј¬Хюё®У¦ёГ»бУРЅµЧј»тЅµПўµД¶ЇЧчЎЈ

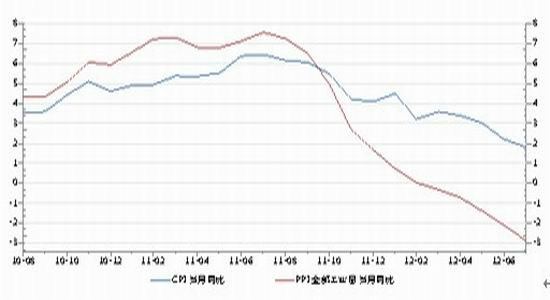

ЎЎЎЎНј8ЈєCPI&PPI

ЎЎЎЎКэѕЭАґФґЈєґуВЅЖЪ»хСРѕїЛщ

ЎЎЎЎЧЫєПїґАґЈ¬µ±З°Е·ЦЮєНЦР№ъѕјГ±нПЦІ»¶П¶с»ЇЈ¬¶шГА№ъѕјГіцПЦ»ШЕЇЎЈКРіЎ№ШЧўГАБЄґў9ФВ12єЕµДТйПў»бТйЅб№ыЎЈ±КХЯИПОЄНЖіцГА№ъНЖіцQE3РиТЄёь¶аКэѕЭЦ§іЦЈ¬І»№эІ»ЕЕіэГАБЄґў»біцМЁЖдЛыХюІЯЦ§іЕКРіЎЎЈЕ·ЦЮ·ЅГжФЪОґАґґжФЪЅПґуІ»И·¶ЁРФЈ¬µВ№ъМ¬¶ИЅПОЄЗїУІЈ¬КЗёчКВјюЅвѕцµДЦШґу°нЅЕКЇЎЈЦР№ъ·ЅГжЈ¬ѕјГУРЅшТ»ІЅ¶с»ЇµД·зПХЈ¬І»№эХюё®КЦ¶О»№КЗЅП¶аЈ¬ПаРЕПВ°лДкХюё®»х±ТєНІЖХюХюІЯµјПтРФєНБ¦¶ИЅ«»бЅшТ»ІЅФцЗїЎЈ

ЎЎЎЎИэЎў Ѕ№Мї»щ±ѕГжЗйїцГ»УРєГЧЄ

ЎЎЎЎ1) ІъДЬТАИ»№эКЈЈ¬Фц·щУРЛщПВЅµ

ЎЎЎЎНіјЖѕЦЧоРВНіјЖКэѕЭПФКѕЈ¬2012Дк7ФВ·ЭЦР№ъЅ№МїІъБїОЄ3735.1Нт¶ЦЈ¬ЅПЙПДкН¬ЖЪФці¤1.19%ЎЈЅсДк1ФВ-7ФВЅ№МїІъБїАЫјЖФці¤5.77%Ј¬ЦБ26153.1Нт¶ЦЎЈ

ЎЎЎЎХыМеАґїґЈ¬ЅсДкЅ№МїІъДЬТ»Ц±±ЈіЦёЯО»Х𵴣¬Н¬±ИКэѕЭФЪ3ФВїЄКј»єВэПВЅµЎЈµ«УЙУЪЅ№МїРРТµ±ѕЙнІъДЬ»щКэЅПґуЈ¬ПВУОёЦІДКРіЎРиЗ󼫶Ȳ»ХсЈ¬ёЦі§¶ФУЪЅ№МїјЫёсµДґтС№ЛжЧЕёЦІДјЫёсІ»¶ПґґіцРВµН¶шУъСЭУъБТЎЈ±КХЯИПОЄКЬµЅЙъІъіЙ±ѕУлПъБїЦЖФјЈ¬Ѕ№»ЇЖуТµЅсДкїчЛр·щ¶ИјМРшА©ґуЈ¬Ф¤јЖєуЖЪІъБї»біцПЦЅПОЄГчПФµД»ШВдЗчКЖЎЈ

ЎЎЎЎНј9ЈєЅ№МїІъБї

ЎЎЎЎКэѕЭАґФґЈєґуВЅЖЪ»хСРѕїЛщ

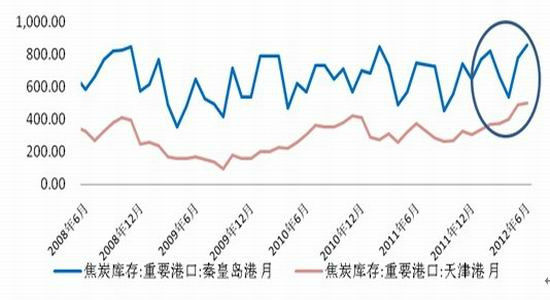

ЎЎЎЎ2)ївґжёЯѕУІ»ПВ

ЎЎЎЎТФЗШ»КµєёЫУлМмЅтёЫЅ№МїївґжОЄґъ±нЈ¬µ±З°ївґжТАИ»ѕУёЯІ»ПВЎЈПВНјІ»ДСїґіцЈ¬БЅёцёЫїЪївґжґ¦УЪИХТжФці¤ЧґМ¬ЎЈУЙУЪХыМеѕјГІгГжіцПЦОКМвЈ¬ёЦМъЅ№МїІъТµБґКЬµЅСПЦШґт»чЈ¬РиЗуУРјхОЮФцЎЈЅьЖЪёЦМъјЫёсЅУЅьґґіцАъК·РВµНЈ¬Ф¤јЖёЦі§јхІъПЮІъТСѕКЖФЪ±ШРРЈ¬єуКРЅ№МїРиЗуїЙДЬ»бјМРшПЭИлµН№ИЈ¬ёЫїЪївґж»№УРјМРшЙПСпЗчКЖЎЈ

ЎЎЎЎНј10ЈєЅ№МїёЫїЪївґж

ЎЎЎЎКэѕЭАґФґЈєґуВЅЖЪ»хСРѕїЛщ

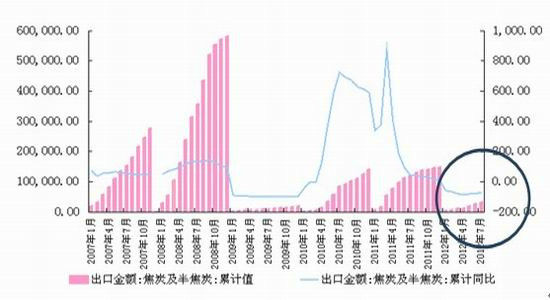

ЎЎЎЎ3) ЅшіцїЪґу·щПВЅµ

ЎЎЎЎёщѕЭєЈ№ШНіјЖЈ¬1-7ФВОТ№ъЅ№МїАЫјЖіцїЪ67Нт¶ЦЈ¬УлИҐДкН¬ЖЪПа±ИПВЅµ73.6%Ј»АЫјЖіцїЪЅр¶о31036.6НтФЄЈ¬АЫјЖН¬±ИПВЅµ74%Ј»ЅшїЪ7049Нт¶ЦЈ¬Н¬±ИПВЅµ11.8%Ј»ѕ»ЅшїЪ6174Нт¶ЦЈ¬Н¬±ИПВЅµ13%Ј¬ёчПоКэѕЭЅПНщДкПа±ИПВµш·щ¶ИѕЮґуЎЈїЙјыКЬЦЖУЪИ«ЗтѕјГІ»ѕ°ЖшЈ¬ОТ№ъЅ№МїФЪ№ъјККРіЎЙПРиЗуТІґ¦УЪµНГФЧґМ¬Ј¬¶ФУЪХыёцРРТµЧґїцЦ»ДЬУГЎ°ОЭВ©Ж«·кБ¬Т№УкЎ±АґРОИЭЎЈ

ЎЎЎЎНј11ЈєЅ№МїіцїЪКэѕЭ

ЎЎЎЎКэѕЭАґФґЈєґуВЅЖЪ»хСРѕїЛщ

ЎЎЎЎХыМеАґЛµЈ¬ДїЗ°Ѕ№МїРРТµ»щ±ѕГж·ЗіЈЖЈИхЈ¬№ъјТѕјГПВ»¬ГчПФКЗёчПоКэѕЭЗчКЖРФЧЯ»µµДЦчТЄФТтЈ¬¶МЖЪДЪґу·щєГЧЄёЕВКєЬµНЎЈ

ЎЎЎЎЛДЎў ЙПУОЅ№ГєКРіЎІ»ѕЯ±ёґу·щ·ґµЇМхјю

ЎЎЎЎ1) ГєМїПы·СЦијх

ЎЎЎЎѕЭЦР№ъГєМїФЛПъР»бКэѕЭЈ¬7ФВОТ№ъГєМїІъБїОЄ3.1ТЪ¶ЦЈ¬ЅПЙПДкН¬ЖЪПВЅµ1%Ј¬ГєМїПы·СБїЅцОЄ2.95ТЪ¶ЦЈ¬ЅПЙПДкН¬ЖЪПВЅµ2.7%ЎЈН¬К±Ј¬ТµДЪЧЁјТЦёіцПВ°лДкИ«№ъУГµзБїН¬±ИЅ«ЅцФці¤6.8%Ј¬ТтґЛЈ¬Ф¤јЖПВ°лДкХыМеКРіЎ¶ФГєМїРиЗуІ»»бУРМШ±рґуЖрЙ«ЎЈ

ЎЎЎЎНј12ЈєФГєјЫёсЦёКэ

ЎЎЎЎКэѕЭАґФґЈєґуВЅЖЪ»хСРѕїЛщ

|

|

|

|

- ЎѕРВОЕЎї µцУгµєКЗЦР№ъµД

- СшАПЙз±Ј±ИґжТшРРёь»®Лг

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- АЛВюєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ОТТЄёжЛЯЛы°®Лы

- іхЗпОКєтЗЧ°®µДАП°ЦАПВи

- ЎѕУйАЦЎї РсИХСфёХ±¬ґЦїЪ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ПґФ豩¶іц№мКэ

- ЧцЧФјєµДФЛ¶ЇТЅЙъ-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ОТГЗКЗБеПВµД№·

- 80єу·тЖЮЅб»й7ґОАл»й6ґО

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ