宝城期货:逢低吸纳正当时 LLDPE有望上行(2)

二、 LLDPE库存周期分析

(一)LLDPE处于主动去库存周期

库存周期体现产品供需关系的直接变化,并且对于商品价格有着更为敏锐的影响。本文把库存周期划分为三个阶段,其一主动去库存阶段,其产出与需求同比均呈现回落趋势,产品库存下降,其二被动去库存阶段,其产出的增加均被新增的需求消化,产品库存下降,其三补库存阶段,其生产同比上涨,同时产成品库存也上涨,即意味着企业的生产并没有被当期的需求消化,但企业看好未来需求而扩大了生产。受到库存数据限制,我们以PE产量与塑料薄膜产量的比值最为库存数据的替代性指标。从结果观察,该指标展示了较为完整的库存周期。

表3 LLDPE库存周期界定表

| 库存周期 | 产销变化 | 需求变化 |

| 主动去库存 | 连续三个月低于均值 | 需求同期低于均值 |

| 被动去库存 | 连续三个月低于均值 | 需求同期高于均值 |

| 补库存 | 连续三个月高于均值 | 不考虑需求变化 |

图6 PE与薄膜产量比值走势图

(数据来源:Wind资讯 宝城期货研究所)

表4 2007年8月以来LLDPE库存变化时间窗口

| 库存周期 | 时间窗口 |

| 被动去库存 | 2007年8月-2008年2月 |

| 补库存 | 2008年3月-2008年5月 |

| 主动去库存 | 2008年6-2009年7月 |

| 被动去库存 | 2009年8月-2010年2月 |

| 补库存 | 2010年3月-2011年9月 |

| 主动去库存 | 2011年10月至今 |

从指标上,我们可以观察出目前LLDPE现货市场处于主动去库存周期中,本轮的去库存周期起始于去年十月份。今年以来石化企业受制于下游需求低迷以及成本压力凸显,石化企业主要采取“减产保价”的策略,特别是在三季度石化检修高峰期,石化企业陆续停产检修,市场供应明显减少。截至7月份,国内PE产量为81.3万吨,较去年同期下降6.2%;1―7月累计产量为574.2万吨,较去年同期下降5%。需求方面,7月份我国塑料薄膜产量为77万吨,较去年同期增长9%;1―7月累计产量为541.2万吨,较去年同期增长14%。虽然塑料薄膜的产量维持正增长,但是产量增速已经出现明显下滑,可见下游需求只能维持刚性生产。

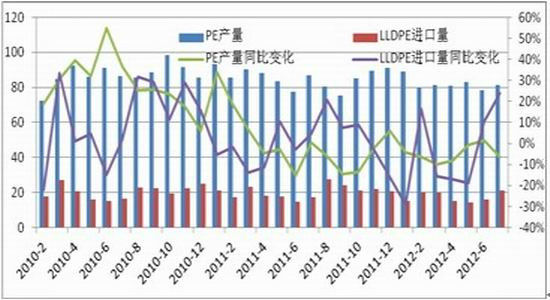

图7 国内PE产量及进口量走势图

(数据来源:Wind资讯 宝城期货研究所)

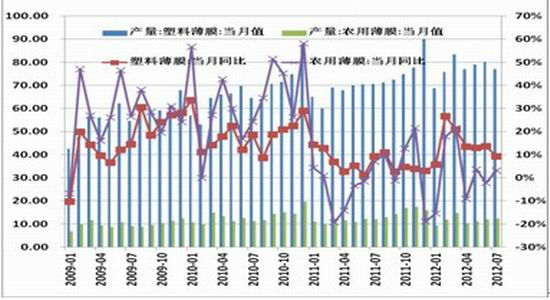

图8 薄膜当月产量走势图

(数据来源:Wind资讯 宝城期货研究所)

(二)9月LLDPE供需面偏紧

9月份石化企业仍有多套装置进行停产检修,预计LLDPE减产的幅度在4万吨,相比于8月份减产的幅度5万吨,减产的力度稍有减小。本月下旬国内抚顺和大庆两家石化企业合计将增加75万吨的LLDPE新产能,完全投产的话9月将增加2万吨LLDPE产量,实际上由于新装置调试,产量将大打折扣。进口货源方面,由于国内现货价格高位运行,LLDPE进口盈利明显回升,7月份开始进口量出现大幅反弹。今年7月份LLDPE进口21.36万吨,环比增加31.69%,同比去年增加23.90%。近五年观察,7、8月份是LLDPE进口的高峰期,9月份进口量大都环比下降,5年环比平均下降1.1万吨。需求方面,7月份的薄膜产量出现下滑,8月份的数据还没公布,预计也是保持低位增长,进而对上游原料的需求下降。不过目前已经进入 “金九银十”的农膜产销旺季,近五年9月份薄膜产量环比平均增加量在3万吨左右,农用薄膜环比全部增长,增长量平均在1.3万吨,总体膜料对LLDPE原料需求的增加在2万吨左右。在供需两端都难有较大变化的情况下,需求的季节性增加有能力消化国内供给的增量,LLDPE现货价格高位运行的状况得到延续。

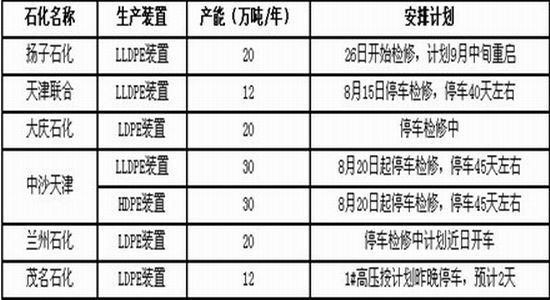

表5 近期PE装置检修计划及停车状况

(数据来源:卓创资讯 宝城期货研究所)

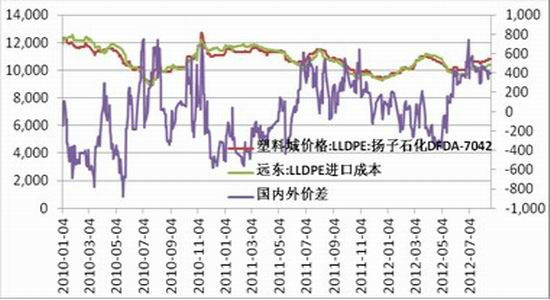

图9 LLDPE进口利润走势图

(数据来源:Wind资讯 宝城期货研究所)

三、LLDPE估值分析

从宏观经济周期判断,国内仍然处于经济衰退周期中,LLDPE下游需求低迷的状况难有改观。但是目前的LLDPE价格已经多达程度反映出对于经济和需求的担忧将决定我们采取的投资策略。首先,从期现价差分析,在2008年8月开始的衰退期间,期现价差一度达到-1800元/吨,目前的期现价差在-800元/吨一线,历史的平均价差为-100元/吨。2008年是受到美国次贷危机的冲击,商品期货价格全面暴跌,期现价差极度拉宽。目前经济仍然处在软着陆的过程,与08年金融危机硬着陆相比程度大为减轻,不过现在的价差已经远远高于历史的均值,所以我们认为期现价格严重倒挂的局面也在极值。

表6 经济周期与LLDPE库存周期概览表

| 经济 周期 | 滞胀 | 衰退 | 复苏 | 繁荣 | 滞胀 | 衰退 | |||||

| 库存 周期 | 被动去库存以及补库存 | 主动去库存 | 被动去库存 | 补库存 | 主动去库存 | ||||||

| 时间段 | 2007年8月-2008年7月 | 2008年8月-2009年2月 | 2009年3月-2009年8月 | 2009年9月-2010年2月 | 2010年3月-2011年10月 | 2011年11月至今 | |||||

图10 LLDPE期现价差走势图

(数据来源:Wind资讯 宝城期货研究所)

从成本估值分析,国内LLDPE与上游布伦特原油的比价在14倍的水平,比价与08年的衰退周期中的最低估值相当,并且该比值是处于历史估值的极值区域,LLDPE与乙烯的比价也是大幅低于历史的均值水平。另外我们也注意到本轮衰退周期中,LLDPE与原油的比价绝对值远远低于08年的衰退周期,主要是今年三季度是石油需求旺季,油价高位运行,同时受到伊朗核问题影响,原油价格包含较高的风险溢价。从成本估值分析,我们也认为LLDPE与原油的比价难有下跌空间。

图11 LLDPE与原油比价走势图

(数据来源:Wind资讯 宝城期货研究所)

最后从时间周期分析,08年开始的经济衰退周期历时7个月,本轮衰退周期已经经历10个月有余,此轮衰退周期相比08年较长,与政策刺激力度下降有很大关联。理论上衰退周期过后下一轮即将迎来复苏周期。2008年主动去库存历时13个月,本次主动去库存已经历时11个月,去库存周期的时间充分,而且我们发现在去库存周期的末端,期现价差都得到有效修复,进而表明期货价格比现货价格优先做出反应。因此在衰退周期和去库存周期的尾声将是逢低建仓的良机。

总结

欧洲经济陷入衰退已经是不争的事实,然而市场更加关注欧洲债务问题的解决进展,考虑到欧元区完整的重要意义,希腊、西班牙等债务国获得援助是大概率事件,进而提振市场信心。美国经济复苏有所反复,不过房地产市场出现转暖迹象,后期复苏的稳健性将增强。国内经济缓慢下行,可是存在较大的经济刺激空间,国内经济有望实现软着陆。

LLDPE现货市场经过近一年的主动去库存,目前已经接近去库存周期的末端。9月份的供需面分析,“金九银十”的农膜需求旺季完全有能力消化LLDPE可能的供给增量,因此现货价格仍然能够保持坚挺。伴随着衰退周期与去库存周期接近尾声,期现价差将得到有效修复,LLDPE期价上涨可以期待。操作上,L1301合约在9800―10600区间逢低做多,目标位可看至11000元/吨。

宝城期货

|

|

|

|