Ī¶≥«∆ŕĽű£ļ∑ÍĶÕőŁń…’żĶĪ Ī LLDPE”–ÕŻ…Ō––

°°°°8‘¬∑› ‹ĶĹĻķľ ”ÕľŘłŖőĽ‘ň––“‘ľį –≥°Ļ©”¶∆ęĹŰīÝ∂Į£¨LLDPE∆ŕľŘ’ūĶīĽō…ż°£ňš»Ľ»ę«Úĺ≠ľ√»‘»Ľ√śŃŔŌ¬––∑ÁŌ’£¨Ķę «īů∑ýň•ÕňĶńŅ…ń‹–‘ĹŌ–°°£LLDPE’żī¶”ŕ÷ų∂Į»•Ņ‚īśĶńń©∂ň£¨≤Ę«“9‘¬∑› –≥°»‘Ĺę—”–ÝĻ©–Ť√ś∆ęĹŰĶńĺ÷√ś£¨∆ŕŌ÷ľŘ≤Ó–řłī÷ĶĶ√∆ŕīż£¨LLDPE∆ŕľŘ”–ÕŻ…Ō––°£

°°°°“Ľ°Ę ļÍĻŘĺ≠ľ√–ő ∆

°°°°ļÍĻŘĺ≠ľ√÷‹∆ŕ∂‘”ŕ…Ő∆∑ľŘłŮ◊Ŗ ∆Ķń”įŌž «Ō‘∂Ý“◊ľŻ£¨ŐōĪū «‘ŕĺ≠ľ√÷‹∆ŕ√śŃŔĻ’Ķ„ Ī…Ő∆∑ľŘłŮ◊Ŗ ∆ļ‹Ņ…ń‹–ő≥…ńś◊™Ķń––«ť°£Īĺ∆™Ī®łś÷–£¨ļÍĻŘĺ≠ľ√÷‹∆ŕÕ¨—ý «∑÷őŲĶń÷ōĶ„£¨∆š“Ľĺ≠ľ√Ľ∑ĺ≥ĽŠ◊‘…Ō∂ÝŌ¬”įŌžĶĹ≤ķ∆∑ľŘłŮ£¨∂‘”ŕĶĪ«įĺ≠ľ√Ľ∑ĺ≥ĶńŇ–∂Ō”–÷ķ”ŕņŪĹ‚ĶĪ«įĶń…Ő∆∑ľŘłŮ°£∆š∂ĢĻķńŕÕ‚ĺ≠ľ√–ő ∆√śŃŔ∂ŗ÷ōŐŰ’Ĺ£¨Ň∑’ģő£Ľķ°Ę√ņĻķĺ≠ľ√łīň’“‘ľįĻķńŕĺ≠ľ√ń‹∑Ů≥…Ļ¶»Ū◊ҬĹĶ»Ķ»£¨ļÍĻŘĺ≠ľ√‘§∆ŕ”įŌž –≥°–Ň–ń°£

°°°°(“Ľ)Ļķńŕĺ≠ľ√ī¶”ŕň•Õň÷‹∆ŕ

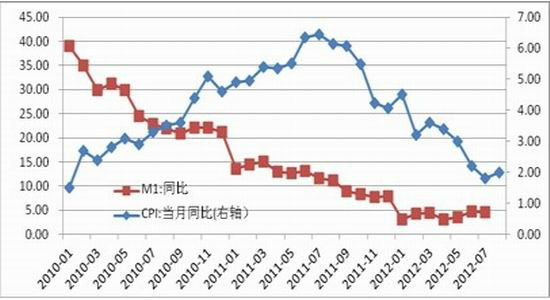

°°°°ļÍĻŘĺ≠ľ√÷‹∆ŕŅ…∑÷ő™łīň’°Ę∑Ī»Ŕ°Ę÷Õ’Õ“‘ľįň•ÕňňńłŲĹ◊∂ő£¨īęÕ≥…ŌļÍĻŘĺ≠ľ√ĻŘ≤žĶń Īľš÷‹∆ŕĪ»ĹŌ≥§£¨∂‘”ŕ∑÷őŲĽÓ‘ĺ∂»ĹŲő™įŽńÍ ĪľšĶń∆ŕĽű––«ťņīňĶ£¨ Īľš÷‹∆ŕļÕĹĽ“◊÷‹∆༊≥ŲŌ÷≤Ľ∆•ŇšĶń«ťŅŲ°£ő“√«∂‘ļÍĻŘĺ≠ľ√÷‹∆ŕĶńŇ–∂Ō≤…»°Ńň–°÷‹∆ŕĶńłŇńÓ£¨≤…”√Ļ§“Ķ‘Ųľ”÷ĶĶĪ‘¬Õ¨Ī»°ĘCPIĶĪ‘¬Õ¨Ī»ŃĹłŲ÷łĪÍĶńĪšĽĮ∂®“Śĺ≠ľ√Ľ∑ĺ≥°£ĹŠĻŻŌ‘ ĺī”»•ńÍ11‘¬∑›÷ŃĹŮ£¨ő“ĻķĶńĺ≠ľ√“Ľ÷Īī¶”ŕň•Õň÷‹∆ŕ÷–°£

°°°°Õľ1 ĻķńŕĻ§“Ķ‘Ųľ”÷ĶľįCPIÕ¨Ī»◊Ŗ ∆Õľ

°°°°( żĺ›ņī‘ī£ļWind◊ —∂ Ī¶≥«∆ŕĽű—–ĺŅňý)

°°°°ĪŪ1 ĺ≠ľ√÷‹∆ŕĽģ∑÷ĹÁ∂®ĪŪ°°

| ĺ≠ľ√÷‹∆ŕ | Ļ§“Ķ‘Ųľ”÷Ķ | CPI |

| ∑Ī»Ŕ | Ѩ–Ý»żłŲ‘¬…Ō’« | Ѩ–Ý»żłŲ‘¬…Ō’« |

| ÷Õ’Õ | Ѩ–Ý»żłŲ‘¬Ō¬ĶÝ | Ѩ–Ý»żłŲ‘¬…Ō’« |

| ň•Õň | Ѩ–Ý»żłŲ‘¬Ō¬ĶÝ | Ѩ–Ý»żłŲ‘¬Ō¬ĶÝ |

| łīň’ | Ѩ–Ý»żłŲ‘¬…Ō’« | Ѩ–Ý»żłŲ‘¬Ō¬ĶÝ |

°°°°ĪŪ2 2007ńÍ8‘¬“‘ņī–°÷‹∆ŕĶń ĪľšīįŅŕĪŪ°°

| ĺ≠ľ√÷‹∆ŕ | ĪľšīįŅŕ |

| ÷Õ’Õ | 2007ńÍ8-2008ńÍ7‘¬ |

| ň•Õň | 2008ńÍ8‘¬-2009ńÍ2‘¬ |

| łīň’ | 2009ńÍ3‘¬-2009ńÍ8‘¬ |

| ∑Ī»Ŕ | 2009ńÍ9‘¬-2010ńÍ2‘¬ |

| ÷Õ’Õ | 2010ńÍ3‘¬-2011ńÍ10‘¬ |

| ň•Õň | 2011ńÍ11‘¬÷ŃĹŮ |

°°°°(∂Ģ)Ļķńŕĺ≠ľ√”–ÕŻ»Ū◊ҬĹ

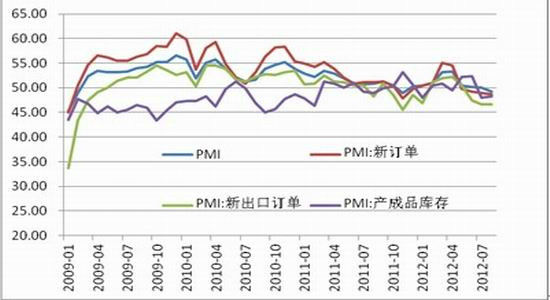

°°°°◊Ó–¬Ļę≤ľĶńĻķńŕ8‘¬∑›CPIÕ¨Ī»…Ō’«2%£¨CPI∑īĶĮ÷ų“™ ‹ ≥∆∑ľŘłŮ…Ō’«Õ∆∂Į£¨PPI‘ÚÕ¨Ī»īů∑ýŌ¬ĹĶ3.5%°£…‘‘Á«įĻę≤ľĶń8‘¬÷∆‘ž“ĶPMIő™49.2%£¨īīŌ¬9łŲ‘¬ņī–¬ĶÕ£¨∆š÷––¬∂©Ķ•÷ł żĹÝ“Ľ≤ĹŌ¬ĹĶ£¨–¬≥ŲŅŕ∂©Ķ•÷ł ż≥÷∆Ĺ£¨Ļķńŕĺ≠ľ√Ō¬––Ķń—ĻѶ≤Ľ–°°£ –≥°“Ľ÷Ī∆ŕīż’Ģ≤Ŗ”–ňý∑Ňň…£¨»Ľ∂Ý—Ž––°įĹĶ◊ľĹĶŌĘ°Ī≥Ŕ≥Ŕ≤ĽľŻ◊Ŕ”į£¨∑ī∂Ý“‘∆Ķ∑ĪĶńńśĽōĻļ≤Ŕ◊ųĽļĹ‚ĶĹ∆ŕ◊ Ĺū—ĻѶ°£ő“√«»Ōő™—Ž––Õ∆≥ŔĹĶ◊ľĽÚ’ŖĹĶŌĘ÷ų“™≥Ų”ŕ∑ŅĶō≤ķĶųŅō°ĘÕ®’Õ∑īĶĮ“‘ľįĹŠĻĻĶų’ŻĶń‘≠“Ú£¨…ű÷ŃĽĻįŁņ®Ňŗ”ż–¬ĶńĽý◊ľņŻ¬ °£ňś◊ŇńśĽōĻļĶĹ∆ŕ◊ ĹūĶńņŘĽż£¨—Ž––ĽÚĹęÕ®ĻżĹĶ◊ľ”Ť“‘∂‘≥Ś£¨őīņīŅŪň…’Ģ≤Ŗ÷Ľ « Īľšő Ő‚°£ĹŁ»’∑ĘłńőĮ…ůŇķÕ®ĻżÕÚ“ŕĽýĹ®ŌÓńŅ£¨Ō¬“ĽĹ◊∂őő™Ī£’ŌŌÓńŅĶńň≥ņŻŅ™Ļ§£¨ĽűĪ“’Ģ≤Ŗ“≤”–Īō“™ĹÝ“Ľ≤ĹŅŪň…°£»ŰĽűĪ“’Ģ≤ŖļÕ≤∆’Ģ’Ģ≤ŖĻ≤Õ¨∑ĘѶ£¨Ļķńŕĺ≠ľ√ļ‹”–Ō£ÕŻ∆ůő»Ľō…ż°£

°°°°Õľ2 ĻķńŕPMI◊Ŗ ∆Õľ

°°°°( żĺ›ņī‘ī£ļWind◊ —∂ Ī¶≥«∆ŕĽű—–ĺŅňý)

°°°°Õľ3 ĻķńŕĽűĪ“Ļ©”¶ŃŅľįCPI◊Ŗ ∆Õľ

°°°°( żĺ›ņī‘ī£ļWind◊ —∂ Ī¶≥«∆ŕĽű—–ĺŅňý)

°°°°(»ż)Ň∑√ņĺ≠ľ√Ĺų…ųņ÷ĻŘ

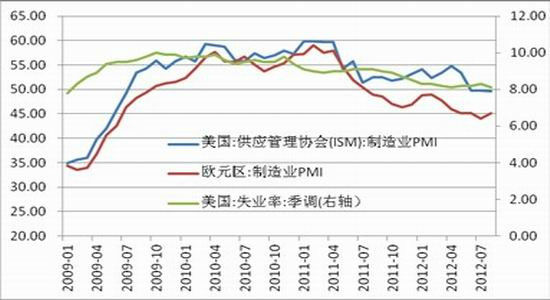

°°°°Ň∑√ņĻę≤ľĶń÷∆‘ž“Ķ÷ł żŌ≤”«≤őįŽ£¨Ň∑‘™«Ý8‘¬∑›÷∆‘ž“ĶPMIī”7‘¬∑›Ķń44.0…ż÷Ń45.1£¨Ō‘ ĺŇ∑÷řĺ≠ľ√ĹÝ“Ľ≤Ĺň•ÕňĶń≤Ĺ∑•∑ŇĽļ£¨Ň∑÷řĺ≠ľ√◊ÓīůĶń÷∆÷‚ļŃőř“…ő «Ň∑’ģő Ő‚°£9‘¬6»’Ň∑÷ř—Ž––Õ¨“‚Õ∆≥Ų“ĽłŲ–¬Ķń°ĘĻśń£Ņ…ń‹≤Ľ…ŤŌřĶńĻļ’ģľ∆Ľģ£¨ –≥°–Ň–ńĶ√ĶĹŐŠ’Ů°£ňš»Ľ9‘¬∑›ĽĻīś‘ŕĶ¬Ļķ∑®‘ļ…ů“ťESM°ĘŌ£ņįĺ»÷ķľ∆Ľģ…ůļň“‘ľįļ…ņľīů—°Ķ»“ĽŌĶŃ–≤Ľ»∑∂® ¬ľĢ£¨Ķę «Ň∑‘™«ÝĪ£≥÷ÕÍ’ŻĶń’Ģ÷őļÕĺ≠ľ√“‚“Ś£¨Ň∑’ģő Ő‚“≤ĹęĶ√ĶĹ∆Ĺő»Ļż∂…°£8‘¬√ņĻķISM÷∆‘ž“Ķ÷ł żĶÕ”ŕ‘§∆ŕ£¨≤Ę«“ī¶”ŕ50%“‘Ō¬ĶńŅ›»Ŕ∑÷ĹÁŌŖ£¨ŃŪÕ‚8‘¬∑›Ķń∑«Ň©ĺÕ“Ķ żĺ›≤Ó”ŕ‘§∆ŕ£¨ĺ≠ľ√łīň’Ľļ¬ż ĻĶ√√ņŃ™īĘQE’Ģ≤Ŗ‘§∆ŕ…żő¬°£őř¬Ř√ņŃ™īĘ «∑ŮÕ∆≥ŲQE’Ģ≤Ŗ£¨ī”√ņĻķ∑ŅĶō≤ķ żĺ›≥ Ō÷Ľō…żĶń◊īŐ¨ĻŘ≤ž£¨∑ŅĶō≤ķ◊™ŇĮ“≤”–ÕŻÕ∆∂Į√ņĻķĺ≠ľ√łīň’ļÕĺÕ“Ķ‘Ųľ”°£»ę«Úĺ≠ľ√»‘»Ľ√śŃŔŌ¬––—ĻѶ£¨Ķęĺ≠ľ√ŃŌń—≥ŲŌ÷īů∑ýŌ¬––Ķń◊Ŗ ∆°£

°°°°Õľ4 Ň∑√ņ÷∆‘ž“Ķ◊Ŗ ∆Õľ

°°°°( żĺ›ņī‘ī£ļWind◊ —∂ Ī¶≥«∆ŕĽű—–ĺŅňý)

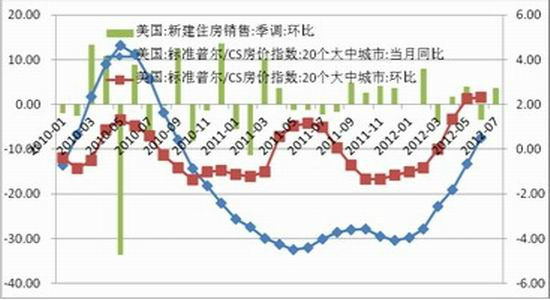

°°°°Õľ5 √ņĻķ–¬ő›Ōķ Ř“‘ľį∑ŅľŘ÷ł ż◊Ŗ ∆Õľ

°°°°( żĺ›ņī‘ī£ļWind◊ —∂ Ī¶≥«∆ŕĽű—–ĺŅňý)

|

|

|

|

- °ĺ–¬őŇ°Ņ “žĶōłŖŅľŅŅ∆◊¬ū

- —°–£Ľ®ĪĽ…ŤŃĹ»ťľšĺŗĪÍ◊ľ

- °ĺ ÷Ľķ°Ņ —į’“Õ¨√ŻÕ¨–’»ň

- ņň¬ĢļōŅ® ņī…Ťľ∆“’ ű«©√Ż

- °ĺļōŅ®°Ņ ő““™łśňŖňŻįģňŻ

- ≥ű«Ôő ļÚ«◊įģĶńņŌį÷ņŌ¬Ť

- °ĺ”ťņ÷°Ņ »ů∑Ę≥∆į‘łĽļņįŮ

- ∆Ĺ»’ņÔ–°ŃĹŅŕĶńņň¬Ģ…ķĽÓ

- °ĺ√ņŇģ°Ņ īÚ∂Įňż√Ņī¶ő¬»Š

- –°’– żľ”ĻŐįģį— ÷-«ťįģ≥°

- °ĺÕľŃŚ°Ņ —į’“«ŚīŅ√ņ…ŔŇģ

- ◊Ó–¬ŃŚ…ýŌ¬‘ō ÷Ľķ÷ųŐ‚

- °ĺ≤©ŅÕ°Ņ √ņĻķļĘ◊”—ß÷–őń

- Ō≤Ľ∂Ňń¬Ū∆®ŐžŌ¬Ķŕ“Ľ√ņń–

- °ĺ”őŌ∑°Ņ į≤◊Ņ◊Ó»»√Ň”őŌ∑

- iphone◊Ó–¬…ŌŌŖ”őŌ∑Ō¬‘ō