南华期货:大豆中期牛市未改 短线谨防回调

一、行情回顾

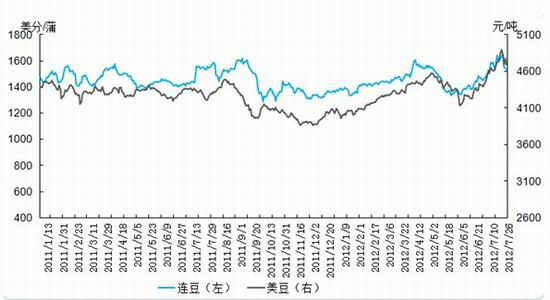

8月美豆整体延续上行态势,前半月延续7月下半月的横盘调整态势,当时基本面消息保持平淡,市场对美豆减产题材进行了充分消化,而伴随降雨的出现,单产恶化势头得到遏制,期价上涨动能受到明显削弱,即使USDA8月供需报告大幅削减新季美豆单产预期,美豆亦未能打破胶着态势,但伴随市场推移,外界对美豆需求并未因当前美豆价格的高涨而出现明显萎缩,需求的强势打消市场对高价损及下游消费的预期,同时Profarmer在8月20-23日举行的田间考察反馈情况显示,美豆单产比市场此前预期的更加悲观,供需双重提振之下,美豆一举打破持续近一个月的横向整理,美豆11月合约出现连续大幅上涨,期价重心提升到1700美分之上,不过随后美豆再度陷入横向调整态势,伴随上涨的持续,美豆高位整理概率逐步提升。下游品种方面,豆粕追随美豆态势,本月创下新高,豆油本月中旬一度大幅走强,但随后强势未能延续,涨势有所放缓。

内盘方面,本月油脂油料强势依旧,豆粕强势不改继续领涨盘面,资金关注度没有丝毫削弱,本月再度增持超30万手,豆油月中一度领涨市场,但相对强势仅仅昙花一现,由于缺乏资金支持,加之基本面市场并未得到根本改观,随后油脂再度陷入滞涨态势,大豆则延续震荡上涨态势,由于缺乏资金追捧,涨势逊于豆粕。

图1、国内外大豆走势图

资料来源:Bloomberg 南华研究

二、世界油脂油料市场分析

1、美豆优良率止跌企稳,单产降幅超预期,需求影响力度提升

表一 USDA8月供需报告

| 2010/11 | 2011/12 Est. | 2012/13 | 2012/13 | |

| 月7 | 月8 | |||

| 百万英亩 | ||||

| 种植面积 | 77.4 | 75 | 76.1 * | 76.1 |

| 收割面积 | 76.6 | 73.6 | 75.3 * | 74.6 |

| Filler | 蒲式耳/英亩 | |||

| 单产 | 43.5 | 41.5 | 40.5 * | 36.1 |

| 百万蒲式耳 | ||||

| 期初库存 | 151 | 215 | 170 | 145 |

| 产量 | 3329 | 3056 | 3050 | 2692 |

| 进口 | 14 | 15 | 15 | 20 |

| 总供给 | 3495 | 3286 | 3235 | 2857 |

| 压榨 | 1648 | 1690 | 1610 | 1515 |

| 出口 | 1501 | 1350 | 1370 | 1110 |

| 种用 | 87 | 88 | 89 | 89 |

| 留存 | 44 | 13 | 35 | 27 |

| 总消费 | 3280 | 3141 | 3105 | 2742 |

| 期末库存 | 215 | 145 | 130 | 115 |

数据来源:Bloomberg USDA

10日USDA公布了8月供需报告,报告中对美豆供需数据进行了极大调整,由于部分地区受灾严重,美国农业部将美豆收割面积调低了70万英亩,这对产量产生约1%影响。调整幅度最大的、同时市场最为关注单产方面,USDA下调4.4蒲式耳至36.1蒲式耳/英亩,此单产水准亦明显低于市场预期的37.75蒲式耳/英亩,由于收割面积及单产均出现下滑,总产量从7月预估的30.5亿蒲式耳降至26.92亿蒲式耳。由于USDA同时大幅调低其国内大豆压榨及出口,期末大豆库存仅仅较上月下降1500万蒲式耳至1.15亿蒲式耳。

本次报告数据呈现较为明显的利多支撑,不过USDA较单产下调幅度较大,考虑到近两周降雨影响,未来需防范在单产中出现反复现象。

表2 Profarmer田间考察数据

| 地区 | 预估单产 | 今年9平方英尺豆荚数 | 三年均值 | 豆荚数降幅 | |

| 俄亥俄 | 40 | 1033.72 | 1240.85 | 0.166926 | |

| 印第安纳 | 36 | 1033.24 | 1190.37 | 0.132001 | |

| 伊利诺斯 | 36 | 944.05 | 1202.38 | 0.214849 | |

| 爱荷华 | 41 | 999.8 | 1255.5 | 0.203664 | |

| 明尼苏达 | 36.5 | 934.35 | 1115.85 | 0.162656 | |

| 内布拉斯加 | 42 | 894.43 | 1277.24 | 0.299717 | |

| 南达科塔 | 28 | 584.93 | 1116.87 | 0.476277 | |

8月20-23日美国职业农场主组织(Profarmer)进行了每年一度的田间作物考察,24日公布的考察数据显示,其对新季美豆单产预估在34.1-35.5蒲式耳/英亩,平均单产为34.8蒲式耳/英亩,总产量预估为26亿蒲式耳,产量预测区间为25.48-26.52亿蒲式耳。田间考察给出的单产预估与USDA8月供需报告中的36.1蒲式耳/英亩存在较大差距。虽然Profarmer认为其大豆单产预估不如玉米单产预估精确,但考虑到时间因素及历史预测水准,该单产水平相对USDA预估更接近实际单产。

田间考察主要通过测量9平方英尺内豆荚数量来推算实际单产,从考察数据看,花期干旱对豆荚数量影响明显,考察的7个州豆荚数量较三年均值降幅最低也在13%,最高的南达科他州则达到47%。豆荚数量下降使得单产下滑已成事实,而且田间考察发现,俄亥俄到内部拉斯加地区土壤水分缺乏,当前单产预估仍需要充足降雨实现,如果未来再度出现干旱,单产仍存在下降可能,而且从豆荚数量降幅来看,当前单产预估仍属偏高水准。

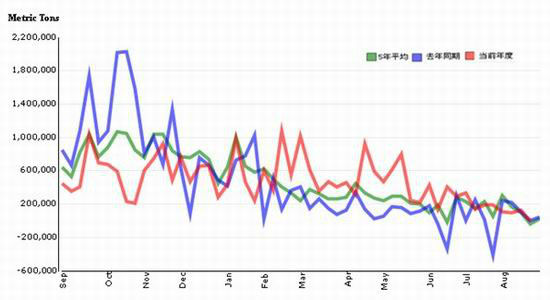

图2美豆美豆出口净销售 单位:吨

数据来源:Bloomberg USDA

USDA公布的周度出口报告数据显示,本月美豆出口好于去年同期及5年均值水平,8月前四周美豆出口净销售285.1万吨,较上月同期增长73万吨,亦高于去年同期的226.13万吨。本月前四周出口装船达到196.37万吨,较上月同期的177.2万吨有所增长。

尽管目前处于美豆季节性出口低点阶段,但8月美豆出口仍保持较高水准,价格上涨并未对出口产生明显压制,外部地区对美豆需求仍保持旺盛姿态,尽管出口数据显示旧作大豆出口下滑明显,但新豆出口持续增长,出口装船亦保持增长态势,显示现货环节对当期大豆价格仍较为认可,对中长期大豆价格运行趋势亦较为乐观,现货需求的稳定对大豆后期价格继续上涨提供健康支撑,短期价格尚未损及实际需求,从目前出口进度看,大豆价格仍存在上行空间。

考虑到市场对需求下滑的忧虑以及美豆库存紧张程度,近期美豆出口数据应继续给予重点关注。

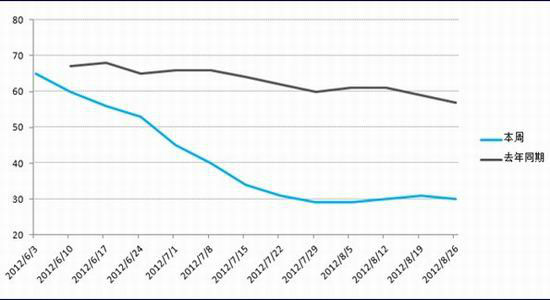

图3美豆生长优良率 单位:%

数据来源:Bloomberg USDA

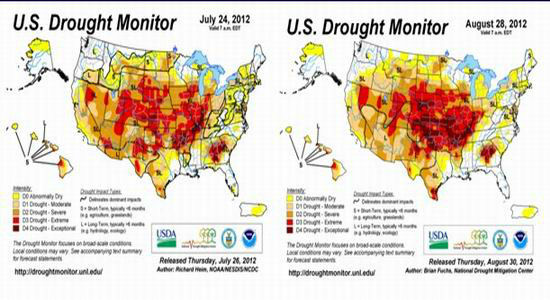

USDA公布的作物生长报告显示,美豆优良率本月持续走低,截至8月26日,美豆优良率从上月末的29%小幅上涨至30%,远低于去年同期的57%水准,中间大豆优良率一度提升至31%。本月产区出现普遍降雨,对大豆生长缓解较大,美豆生长恶化情况得到有效缓解,不过今年美豆种植时间提前,在7月末大豆花期已经基本结束,所以本月降雨对大豆长势改善有效,只能起到止血作用。从USDA公布的干旱监测图我们可以发现,与7月末相比,大豆产区干旱范围明显扩张,旱情等级亦有提升,本月Profarmer田间考察也发现土壤湿度明显低于去年同期水准,这说明在9月大豆生长的最后时刻,田间仍需要充足降雨以满足大豆灌浆需要,如果天气不予配合,新豆单产仍存在下调可能。

图4美豆产区干旱监测图

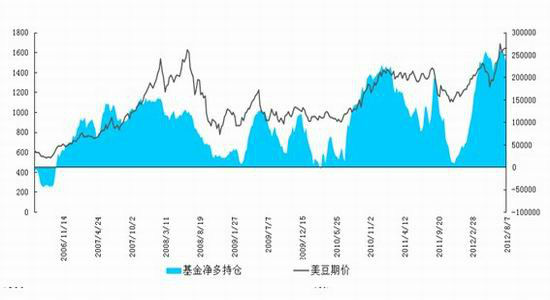

图5美豆CFTC基金期货净头寸

数据来源:Bloomberg

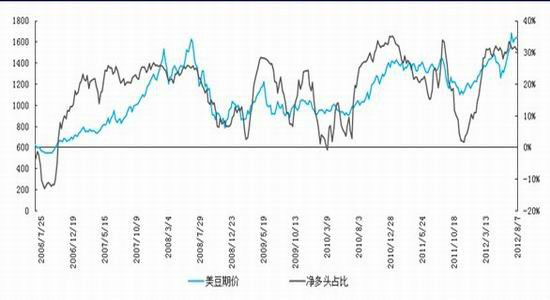

图6美豆CFTC基金期货净头寸占比

数据来源:Bloomberg

CFTC公布的数据显示,截至8月21日基金在美豆期货(不包括期权)上的净头寸为249104手多单,在7月中旬基金期货净多头寸达到近期最高值后,伴随期价的高位震荡,基金获利了结迹象明显,在7月中旬至8月中旬之间的一个月里面,基金净多头寸从最高的接近26万手减持至23万手。基金的持续减持动作也进一步加大美豆的上行压力。不过在8月20日美豆突破整理区间后,基金跟进买盘大幅增加,净多头寸当周增持接近2万手。从基金持仓结构看,基金多单持仓逐渐向前期峰值靠拢,但空单持仓规模亦创下今年新高,很明显,伴随期价的持续走高,基金了结获利冲动愈加明显,对锁、获利了结操作频频出现,资金的异动使得期价面临更大的波动风险,而资金高位的敏感动作使得期价难以向以前一样获得充足的资金推动力,所以未来数月,基金持仓对美豆支撑作用下降,但突破整理区间时的跟风操作将使得期价更易出现如8月20日左右的急涨表现。

与基金在豆粕中净多头寸变化与大豆极为相似,目前净多头寸恢复至7月中旬水准。基金在油脂中净头寸在7月31日公布的报告中自5月末以来首次转为净多持仓,近两周基金在豆油中净多头寸持续上升,从持仓结构看,基金持有豆油多单数量持续增长,后期应对基金在油脂中持仓进行重点关注,注意基金重点持有品种变化,防范油粕强弱转变。

|

|

|

|