招商期货:LLDPE或保持震荡偏强格局

招商期货化工团队

经过7月下旬的大幅回调后,7月底LLDPE主力合约L1301结束了回调之后继续上行。虽然在8月下旬再次回调,但在9900附近遇到较强的支撑,反复挑战但终究未破,之后再次上行。LLDPE过去的两个月中在低迷的市场中表现的相对较强,笔者认为LLDPE这种震荡偏强的格局会继续持续。我们将从成本与利润、供需面以及石化挺价等三个方面来阐述LLDPE的基本面。

1. 上游价格高位,LLDPE动态成本高企

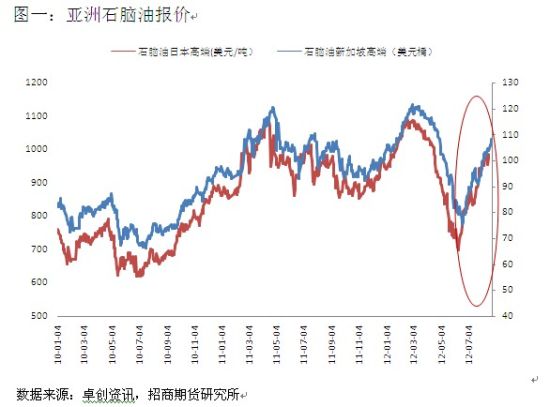

始于6月初的这轮LLDPE上涨与一季度的上涨明显不同之处是本轮上涨并不始于上游。LLDPE6月上旬已经触底后掉头上性,而上游的原油、石脑油分别是从6月下旬和6月中旬才开始上涨,亚洲乙烯单体结束下跌掉头的时间和亚洲石脑油差不多。截止8月31日,WTI原油指数、亚洲石脑油日本到岸价和亚洲乙烯单体东北亚报价分别上涨了22.91%、41.09%和52.28%。而到8月31日本轮LLDPE指数合约和L1301合约的上涨幅度分别只有10.32%和8.44%,远不及上游上涨的幅度。虽有二季度下跌过程中LLDPE在石化减产的情况下表现相对抗跌有关,但根据笔者估算,LLDPE的动态成本已经接近11000元/吨,超过了出厂价。根据原油的价格估算,笔者认为目前石化厂家生产LLDPE的实际利润也基本没有了,处在盈亏平衡上。笔者认为上游的价格高企或将持续,LLDPE受到的成本支撑也会延续。

(1)原油或高位震荡

作为LLDPE上游的原油,笔者认为虽然目前的价格确实超出经济基本面,有不少地缘政治和风险溢价,有回调的可能性但是暂不会出现掉头下行的局面。8月31日伯南克在全球央行行长会议上伯南克对QE3做了比较强烈的暗示,虽然推出时间不确定,但是推出的可能性大增,市场信心得以提振,当晚全球主要市场“涨”声一片。而处在主权债务泥潭中的欧元区虽然看不到问题彻底解决的路线,但是欧央行的降息和购买债券的可能性也在增加。今年以来全球不少央行都持续释放流动性,在流动性的推动下资产价格得以高企。在美联储QE3以及欧央行的购债预期下,原油价格会受到支撑。同时笔者也认为原油价格继续上涨难度较大,近期的关于释放原油储备的传闻反映了市场对油价的担忧,即便最终原油未能释放储备但原油溢价偏高已经引起市场关注。而且进入9月份,美原油的夏季用油高峰也进入尾声。释放原油储备和量化宽松将左右原油的走势,笔者认为中线原油震荡偏强的可能性较大。

(2)裂解利润高企或隐含风险

LLDPE上游的亚洲石脑油和乙烯单体的在原油价格上涨的带动下也持续上涨,幅度非常大,特别是乙烯单体。进入三季度的时候,原油―亚洲石脑油,亚洲石脑油―乙烯单体的动态裂解利润都是较低的,特别是前者按Brent原油报价计算裂解利润几乎为0。这是石脑油和乙烯单体上涨幅度超越原油的原因之一。对于乙烯单体而言,三季度大量装置的检修是其更加强势的另一原因。截止8月31日,原油―亚洲石脑油,亚洲石脑油―亚洲乙烯单体的动态裂解利润分别是255美元/吨(按WTI原油报价估算,按Brent相应的利润约为140-145美元/吨)和250美元/吨。两者均处于正常偏高的位置,特别是石脑油―乙烯单体环节。2012年以来石脑油―乙烯单体的平均裂解利润为136美元/吨,2009年以来的平均值为191美元/吨。

从图三、图四看,虽然两者的裂解利润并不是历史最高,但是确实处于较高的位置,而且价高裂解利润缺乏可持续性。如果原油保持震荡,那么裂解利润的回落恐只能由石脑油和亚洲乙烯单体报价来完成,致使LLDPE走势承压。密切关注乙烯单体装置停车检修状况。

(3) LLDPE动态成本高企致使再现动态亏损

在上游价格的带动下,LLDPE动态成本也持续攀升。由于上游价格上涨快于LLDPE,因此生产LLDPE的动态利润是逐步减少的。不论是从原油、石脑油还是乙烯单体来估算LLDPE的动态,LLDPE的动态利润都是不存在的。考虑到国内的PE生产装置以一体化为主,笔者下图展示了LLDPE的动态成本和动态利润(定义为:LLDPE余姚市场报价 - LLDPE动态成本,显然这样的估算出的利润高于LLDPE的实际动态利润)。实际上美金市场也出现了同样的情况,按8月31日亚洲乙烯单体东北亚到岸价为1350美元/吨,而LLDPE美金报价在1320美元/吨附近,低于乙烯单体30美元/吨,非常不合理。

笔者分析了原油的走势,认为在量化宽松和释放储备的双重作用下,原油或保持震荡格局。同时考虑了原油―石脑油和石脑油―乙烯单体的裂解利润,目前两者的利润偏高,存在由两者的价格走弱完成利润回落的风险。同时因上游价格高企,LLDPE的动态利润再次丧失。换而言之,在上游价格高企,LLDPE受到成本支撑的情况下也存在上游价格一旦回落支撑变成压力的风险。

2. 供需格局9月不会宽松,被动去库存化过程可能持续

在本部分,笔者将讨论9月的供需情况,从新增国产部分、进口到港量的估计以及下游需求的估计等方面来考虑。

1)新产能投放影响不及停车检修,国产量应不高于32万吨

通过对产业链的访谈,笔者了解到最快在9月下旬抚顺石化和大庆石化新产能将正式投产,抚顺石化新投放的产能中LLDPE为45万吨,而大庆石化的新产能为30万吨,合计75万吨的新产能。如果这些新产能能在9月下旬投放并且满负荷生成LLDPE,那么9月新增产能约为2万吨。值得注意的是我们这里的估算偏高,原因有二:一是新投放产能通常不会投产就满负荷生成,二是据笔者了解到新投放的装置都是全密度装置,这些装置通常会从HDPE开始生产。

而9月的停车检修是扬子石化、中沙天津和天津联合三个厂家,具体见下表。

表一:9月LLDPE装置停车检修损失产能估算

|

石化厂家 |

装置产能: 万吨 |

检修时间 |

损失产能估计: 万吨 |

|

扬子石化 |

20 |

7.26―9月中 |

0.8 |

|

中沙天津 |

30 |

8.25―10月初 |

2.5 |

|

天津联合 |

12 |

8.15―9月底 |

1 |

|

合计 |

|

|

4.3 |

通过笔者估算,因停车检修而损失的产能约为4.3万吨,高于新增的产能2万吨。按照2012年以来的LLDPE平均负荷,估算LLDPE9月国产量为32万吨左右。

(2)进口到港量有所恢复,但不存在同/环比大增的条件

从下图七历年进口到港月度数据可以看出,LLDPE的进口到港量具有明显的季节性,且今年上半的进口到港量处于过去三年来的低位。到了7月份进口到港量有所恢复,达到了21.36万吨,是历年同期最高峰。进口到港量与需求有关,LLDPE进口到港的季节性与LLDPE需求的季节性是高度吻合的。决定LLDPE进口量的变量是进口利润,确切说是预期进口利润。LLDPE进口到港季节性之所以与需求高度吻合以及7月份进口恢复都与市场对后市的看法、进口利润预期有关。换而言之,只有对后市看涨,才会增加进口。而从今年7、8月的情况看,虽然LLDPE价格确实是上涨的,但是上涨幅度比较缓慢不及上游价格的上涨。同时笔者了解到市场对后市价格预期并不是特别乐观,按现在LLDPE现货市场报价,进口是没什么利润的。因此结合调研了解的进口意向,笔者认为,9月LLDPE的进口到港量应不超过22万吨。

9月新增的国产量月为32万吨,新增的进口到港量约为22万吨,合计共54万吨左右。目前LLDPE的注销仓单为1017手,假定这些仓单均在9月流入现货市场(部分在L1209 交割前,剩余的在L1209合约交割后流入现货市场),那么9月期货流入现货的LLDPE量最多为5085吨。从而9月LLDPE现货新增供应在54.5万吨左右。

(3)下游需求的季节性与需求预估

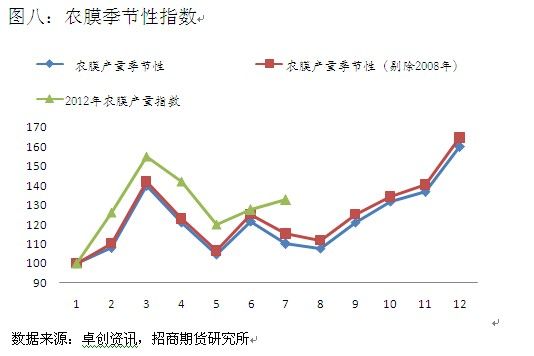

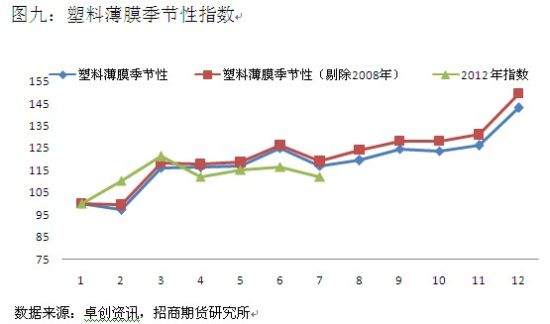

本部分将基于下游制成品的季节性来考虑LLDPE的需求。农膜和塑料包装膜对LLDPE的消费量高达85%以上,因此我们主要考虑农膜和塑料薄膜的季节性。下图分别展示了LLDPE农膜的季节性和塑料薄膜的季节性,注意曲线位置的高低并不代表量的高低。

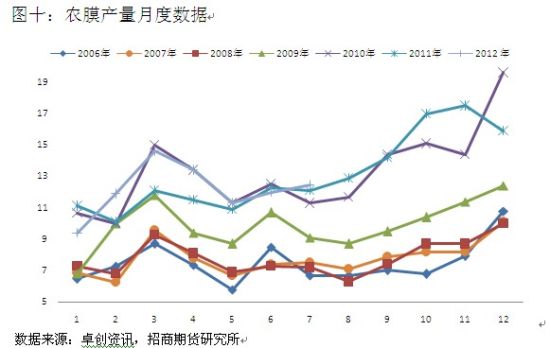

从这两个图看, LLDPE下游制品产量具有明显的季节性,特别是农膜。 9、10月农膜的产量增长较快,而包装膜9、10月增速不高但是较8月是有增长的。具体到2012年,今年前7个月季节性仍然明显,但是农膜和塑料薄膜的情况还是有所差异。从两者的产量图十和十一明显看出,2012年农膜产量与2010年及2011年情况变化不大,表现出一定的刚性和稳定的季节性。而包装膜方面虽然今年同比增速仍然较高,但是从二季度开始有环比增速放缓迹象,同比增速有收窄迹象,这也是制约LLDPE上涨的因素之一。

从上面的分析有两点是可以肯定的。一是农膜产量具有明显的季节性,今年以来也较为稳定,没有走弱迹象。二是虽然包装膜产量环比增速下滑,但是同比还是有一定的增长的。

虽然2012年的数据仅仅显示到7月,但是从笔者访谈和调研中了解到,8月包装膜企业情况没有明显的改变,继续下滑的可能性机会不存在。而且根据订单情况来看,9月小幅环比增长的可能性较大。

去年8,9、10月三个月LLDPE的下游消费量(包括下游库存增加部分,本段下同)都超过了54万吨,虽然没有目前没有公布今年8月LLDPE的国产量和进口到港量具体数据,按国产量30万吨,进口到港量20万吨以及石化库存中减少部分1/3为LLDPE以及社会库存、港口库存基本稳定(这种假定基本合理)来估算,今年8月的消费量也超过了54万吨。加上季节性,我们认为9、10两个月LLDPE的表观消费量超过54万吨的估计是合理的。

从供需平衡来看,在供应估计偏高和消费估计偏低的情况下,LLDPE9月新增供应基本和需求紧平衡,LLDPE被动去库存化的过程很可能会继续。

3. 低库存下,石化持续挺价可能性较大

石化厂家的减产与挺价是今年LLDPE行情演化中非常重要的因素。今年3月初石化厂家开始规划通过停车检修和转产、降负荷来减产挺价。由于库存和随后的原油下跌,LLDPE也随整个市场走弱,但是LLDPE在下跌过程中是幅度最小的。随着国产量和进口到港量的持续低位,进入6月之后石化自身库存不高压力较小,社会库存的主动去库存化也基本告一段落。在低库存这样的背景下,中石化率先持续定价销售挺价,之后中石油跟进。 7月下旬石化厂家和社会库存变动情况显示LLDPE有被动去库存的迹象,整个现货市场格局出现了较大的变化,石化厂家的价格控制能力进一步增强。石化厂家在上游利好的推动下频频调涨价格,现货市场的定价模式完全由石化主导,拉涨价格,市场消化价格,继续拉涨价格,市场再次消化价格这样往复进行。下游需求因素对定价的影响力下降,而下游需求更多体现期货盘面。石化减产和挺价的主要原因是利润的丧失。从2011年11月份左右开始石化厂家就持续亏损直到今年5月份才有所缓解,利润恢复。

石化厂家通过减少供应量来降低库存从而获得对现货价格的控制地位,考虑到利润因素,石化厂家恐不会轻易放弃这种挺价行为。笔者认为要石化厂家放弃挺价需具备两个条件。一是下游需求能够推动价格的上涨,这种需求不仅仅体现在需求绝对量上,更多是表现在下游的改变随用随拿的采购方式,开始备料从而推动中间代理商备库存这一现象的出现方可。二是石化厂家自身库存压力较大,为了出货不得已而挺价松动。第一方面依赖于经济大环境和PE产业链的产业周期,自从去年3月份开始,除了今年一季度库存季节性增长外,主动去库存化过程一直在持续(包括今年6月以来的去库存化到一定阶段后的8月开始的被动去库存化)。从目前的国内经济与PE的产业情况看,市场参与者信心不足,社会库存低位徘徊,因此笔者认为第一种情形应不会出现。第二种情形,即石化迫于自身库存压力放弃挺价,从前文的供需分析,这种情况9月出现的可能性也不大。换而言之,石化持续挺价的可能性是比较大的,由上游厂家而不是下游需求来推动价格的现象将会持续,从而现货升水期货的现象也将持续。这种非需求推动的价格上涨是期货走势比较纠结的主要原因,一旦石化厂家缺乏拉涨的理由,虽然现货报价下滑可能性不大,但是期货就有可能出现反复。

笔者分析了上游成本支撑、9月供需以及石化挺价几个方面。总体上这些因素利多LLDPE价格,同时也蕴含了一定的风险,主要体现在上游环节利润偏高,下游需求虽有绝对量但采购谨慎、不看好后市的力量庞大和从上游拉涨的价格缺乏下游配合难度较大,一旦缺乏拉涨因素,期货盘面容易出现反复。操作上以震荡偏多思路为主。

|

|

|

|