国海良时:利多共振 连塑有望震荡走高(2)

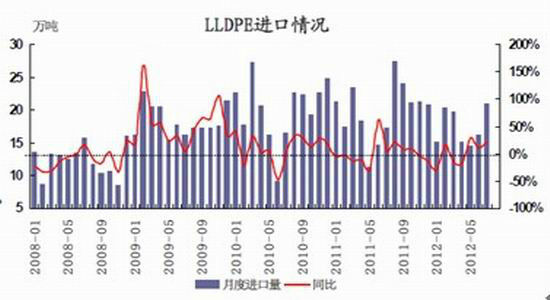

历史情况来看,塑料的需求旺季即将来临,并且目前来看这个需求还没有再加个上显现,从需求端上推动价格的可能性存在。

今年整体整体降低,进口从7月份才开始出现比较大的量。可见,常态下市场对塑料也是不看好的,但是传统旺季的惯性思维,使得近期产量和进口增加,如果这部分需求得不到体现,那么产量和进口货将恢复到原状,供给端对价格拖累的可能性降低。

三、比价分析

基差持续长期大幅升水,期市跌幅有限,但是涨幅上限为基差,即期现平水。主要是弱势结构中,期货贴水预期强烈,即基差回归打折,反应到价格上就是,相对反弹力度有限,同时相对下跌空间也有限,塑料基差或将在较长时间内做“俯卧撑”。但是期货绝对价格或将在现货的维稳中,震荡上扬。

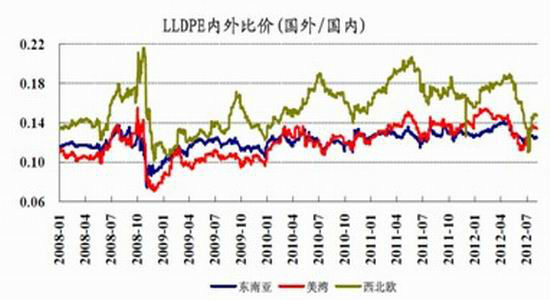

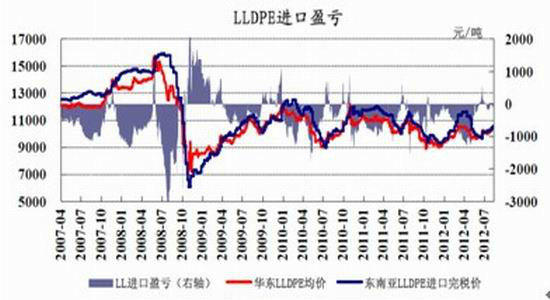

左图是排除了汇率因素的简单比价,目前均处于中值附近,在原油相对稳定的前提下,国内相对抗跌;右图是完税之后的进口盈亏,目前处于盈亏平衡,主要原因是国内的波动小于国外的波动,而外盘价格因原油下跌进行了大幅调整。从另一个侧面来解读,国内塑料相对稳定,基差的有效性比较强,长期看,比价驱动上难有方向性、趋势性指引,但是短期偏强。

四、盘面结构

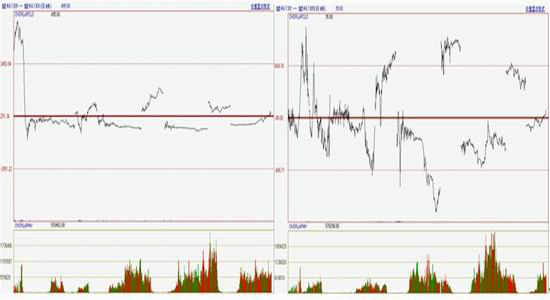

左图是9-1结构图,右图是1-5结构图,为了排除新合约的价格跳跃,成交量的不活跃,同时确保包含交割效应,在考虑9-1价差时以当年9月为限并且活跃期为考虑,考虑1-5价差时以当年1月为限并且活跃期为考虑。9-1价差因相对处于同一供需周期,且活跃度相当,一般保持稳定价差,但是如今次价差出现难得的上翘,这也是基差反常的一个侧面反映,说明这么大的基差对塑料的继续下跌有抑制作用,但是反弹时的拉升作用也微薄;1-5价差均以5月的趋势性走势为依托,而这个趋势性走势又(主要)明显依托于基本面,当然还有3月的集中注销因素,若然,1-5将继续向上。

可见,1强5弱的格局或将成为常态。

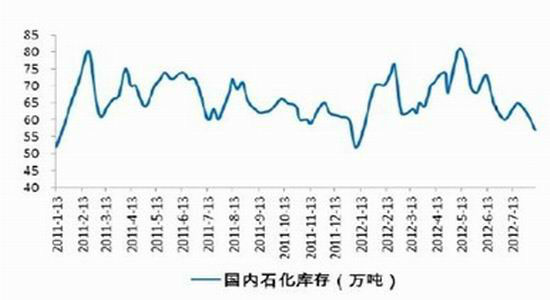

五、持仓库存

国内石化企业库存持续回落,并且相对低位,一方面是现货段对塑料大势偏弱态度的佐证,另一方面,如此库存下塑料依然无起色,可见期现均弱势。社会库存也持续回落到绝对低位,做行情的贸易商在无利可图时缩减库存,甚至暂停塑料贸易,中间环节不畅。虽然目前上下游对接情况比较凸显,现货端的供应紧张不太可能出现,但是至少从供给角度看,不可能拖累价格。

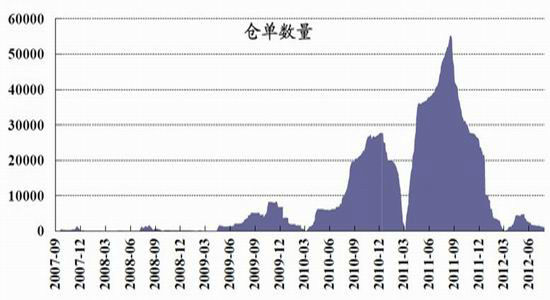

仓单持续低位,高基差下期货的劣势明显。一方面,套保力度弱,价格区间波动频繁;另一方面,只要宏观改善或突发事件在时间窗口上与交割临近,有可能出现软逼仓,短期提振价格。

六、其他因素

5月是现货淡季,价格偏低;存在3月注销期,新货会选择抛5月合约而不是1月合约;1301不存在到期被迫贴水出库的问题,新产能会在明年5月有反应。

七、技术分析

八、主要结论

a)宏观预期相对乐观,对大宗商品略有提振;

b)塑料短期偏强,但是不宜过于乐观,关注现货,基差0为极限,产业需求端或有推动,供给端不会拖累价格;

c)塑料现强期弱,1强5弱的格局或将会成为常态;

d)绝对价格相对低位,基差在现货稳定的情况下,有回归需求;

e)比价驱动上,对价格略有利,但是不可奢求太多上扬空间;

f)低库存陷入陷阱,现货端可能炒作供给,关注期货端的软逼仓;

g)传统旺季来临,观察其是否能推动价格上扬。

九、操作策略

保持低吸,滚动操作;如果现货偏稳,则在基差回归时,高位适当止盈;如果系统风险大时,对于1月多单,可空5月对冲,同时还能享受价格回归的利润。

国海良时期货研究所 闾振兴

|

|

|

|