国海良时:利多共振 连塑有望震荡走高

主要观点:

| 宏观分析 | 中美经济均显疲态,伯南克又给市场QE期望,欧盟要事连连,市场预期偏乐观。 |

| 产业分析 | 原油回暖可能性大,但是要关注风险可能;上游乙烯飙升,石脑油逼近千元;国产继续保持坚挺,低库存与强基差支撑;贸易商库存有限;进口与生产降低,供给端对价格的拖累减缓;整体偏强推动。 |

| 比价分析 | 基差长期大幅升水,期市跌幅有限,但是涨幅上限为基差,即期现平水;进口重回亏损,但是亏损有限;生产毛利亏损大于进口亏损;比价限制塑料跌幅,但是涨幅也不可期望太高;比价上难有方向性、趋势性指引。 |

| 盘面结构 | 1强5弱结构持续,整体无序,调整中。 |

| 持仓库存 | 交易所仓单持续低位,贸易商库存有限,但是上下游对接使得供给无障碍。可能的分歧,无非是可能形成软逼仓,但是现货很难炒作供给,有短期上扬的可能性。 |

| 其他因素 | 5月是现货淡季,价格偏低;存在3月注销期,新货会选择抛5月合约而不是1月合约;1301不存在到期被迫贴水出库的问题,新产能会在明年5月有反应。 |

| 技术分析 | 三角形盘整,成交逐步收敛,持仓温和放大,9830一线支撑较强。 |

| 重点关注 | 原油走势;库存变化;季节性需求;美国QE;欧盟议息会议 |

| 主要结论 | 基于成本端和库存端的因素,塑料价格趋势是向上的;但市场基于贴水预期,向上空间参照基差进行止盈,“库存陷阱”导致市场目前还属于震荡市;震荡偏多,保持逢低吸,滚动操作。 |

| 操作策略 | 保持低吸,滚动操作;参照基差回归力度,逐步高位止盈;如果系统风险大时,可空5月对冲。 |

一、宏观分析

中美情况类似,实体增长动能不足、同时政策可能继续放松。中国工业生产情况继续恶化,8 月PMI 进入收缩区间,同时电厂耗煤等高频数据偏弱。企业去库存、外需下降,短期内经济依然低迷。美国经济总体复苏缓慢,上周Jackson Hole 会议上伯南克的演讲,又点燃了市场对QE的期望。

国内:经济持续低迷

8 月PMI 数据下降,并自去年11 月以来首次落入收缩区间,说明制造业,特别是重工业的情况可能在继续恶化。企业去库存和外需下降明显,制造业增长动能短期内依然疲软。电厂耗煤等高频数据也显示,近期工业生产和经济增长有继续下行的迹象。当前形势增加了政策放松的可能性。市场普遍预期年内可能降息一次、降准两次。

美国:QE3 或将出现

Jackson Hole 会议上,伯南克演讲的内容主要是:非传统货币政策有效、量化宽松风险可控、目前经济形势很差、美联储愿意行动。美国或将从9月开始新一轮宽松,先采取延长低利率承诺的“前瞻指导”,年内开始QE3。对普遍面临通胀下行、需求不振的新兴市场而言,资金流入可能利大于弊。对美国经济与股市而言,QE3 的影响力度可能显著减小:国债利率下降空间有限,股市的财富效应也受到限制,同时新兴市场的需求弱也限制了汇率效应。

欧盟:会议众多左右市场

从9月初开始,欧洲方面的会议会比较频繁,并且对市场的影响会立竿见影。3号的欧盟财长会议,6号的欧洲央行会议,12号德国宪法对ESM裁决,以及10月份的系列会议。在中美相对稳定的情况下,同时市场缺乏导火线的前提下,欧洲方面的动态,对市场的点燃一触即发。

二、产业分析

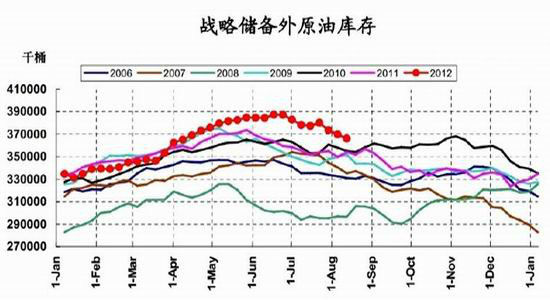

原油方面,布伦特的大幅反弹,WTI 虽然跟涨不积极但回升速度也不慢。主要原因可能是:一方面, EIA 公布的美国战略储备外原油库存持续走低,库欣库存也高位拐头;再者中东乱局,叙利亚问题愈演愈烈,伊朗禁运等;最后,CFTC 持仓中基金净多从记录低位回升。

但,伊朗是否真的减少了供应,或者在欧美GDP没增幅的情况下,减产的量是否真的比需求的减弱还要多,确实不得而知,未来中东如何发展,也难以定论。

三季度原油价格回暖可能性高。但当布伦特涨到暴跌前位置时,我们不能不注意风险,我们要重点关注下面几点:1) CFTC 持仓的基金净多异常增加;2) 布油与WTI 价差持续收窄;3) WTI 迅速完成补涨;4) EIA 库存大幅增加。

如果真的出现这些现象,则要小心原油的回调风险,而作为国内对原油反应最敏感的塑料,若成本持续下行,则现货必然下调(虽然今年来相关性弱,但是趋势相关性依然强)。

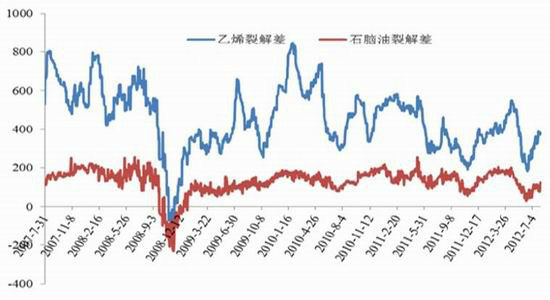

乙烯对石脑油价差持续回归,考虑到乙烯对美金盘塑料价格的意义更大,目前还未回归到历史均值的价差可能还会推动乙烯上行。此外,从此图看,乙烯对石脑油价差跌至100 附近可能是石化短周期见底的信号,而到350 左右可以考虑见顶的迹象。

国内生产利润倒挂,目前来看倒挂幅度不大。今年以来PE的生产利润经历了倒V型的走势,主要是原油波动的幅度与国内塑料的波动幅度以及节奏上出现差异。在原油相对稳定的情况下,利润率或将逐步回归。

今年以来伴随着期货的价格波动,石化出厂价也作出了相应的调整,但是并不是完全市场化地去接受这个跌幅,每次出厂都有一定保护,限制价格波动。而华东地区的塑料售价与WTI油价的比较来看,今年塑料对于原油的相关性降低,宏观趋势上一致,但是微观上看,国内资金的主导作用也很强,所以要密切关注行业行为以及期货市场的资金动向。

|

|

|

|