·ҪХэЖЪ»хЈә№©РиЖ«ҪфГчИ· ¶№АаО¬іЦ¶аН·ЛјВ·

ХӘТӘЈә

ЎЎЎЎ1ЎўЦчТӘіцҝЪ№ъҫЙЧчҝвҙжөДҪфХЕК№өГДПГАРВЧчЙПКРЗ°И«ЗтКРіЎҙу¶№өД№©УҰТААөУЪГА¶№РВЧчЈ¬ҙУАъК·ҫӯСйҝҙФЪДПГАҫЙЧчҝвҙжЖ«өНКұНщНщ»бҙуҙуҙМјӨөұДкГА¶№өДіцҝЪЎЈ

ЎЎЎЎ2ЎўГА¶№РВЧчІъБҝҙу·щПВҪөҪПОӘГчИ·Ј¬РВДк¶И№©УҰөНУЪЙПДкРиЗуЖИК№РиЗуұ»¶ҜО®ЛхЗТіцҝЪО®Лх·щ¶ИҙуУЪС№ХҘЈ¬АаЛЖДк·ЭҫӯАъұнГч¶ФІъБҝПВ»¬өДФӨЖЪ·ҙ¶шҙМјӨЧчОпДк¶ИЗ°ЖЪіцҝЪЈ¬ҪбәПАҙҝҙДПГАРВЧчЙПКРЦ®З°И«Зт№©УҰҝЙДЬТміЈҪфХЕЎЈ

ЎЎЎЎ3Ўў№©УҰҪфХЕРОКЖПВГА¶№ЧЯКЖДСТФХжХэДжЧӘЈ¬№ъДЪС№ХҘҝчЛрФтПЮЦЖУНЖЙХыМеПВРРҝХјдЈ¬ПаҪП¶шСФЈ¬ИФОҙКХөҪГчПФТЦЦЖөДНъКўРиЗуәНПЦ»хҙу·щ¶ИЙэЛ®К№өГ¶№ЖЙЧЯКЖИФУҰЗҝУЪ¶№УНЈ¬ө«ТСҙҰөНО»өДУНЖЙұИТа»б¶Ф¶№УНҙшАҙ¶оНвЦ§іЕЎЈ

ЎЎЎЎҪшИл8ФВД©9ФВіхЈ¬ІъЗшМмЖш¶ФГА¶№ІъБҝј°КРіЎРРЗйөДУ°ПмТСҪҘИлКҪОўЈ¬ФЪЧоЦХІъБҝ·¶О§ЦрІҪИ·¶ЁөДЗйҝцПВЈ¬№©РиЖ«ҪфөДёсҫЦТСФҪАҙФҪГчАКЎЈТтҙЛЈ¬ОҙАҙРРЗйөД·ўХ№ёь¶аИЎҫцУЪ№©УҰҪфХЕөДіМ¶ИЎўРиЗу·Ҫ¶ФУРПЮ№©УҰөД·ҙУҰј°іРКЬБҰЎўҝЙДЬөДХюІЯҫЩҙлөИЈ¬ТФПВҪ«ҫНХвјёёц·ҪГжЧціхІҪМҪМЦЎЈ

ЎЎЎЎТ» ДПГАРВЧчЙПКРЦ®З°Ј¬И«Зт№©УҰТміЈҪфХЕ

ЎЎЎЎ1Ўў ЦчТӘіцҝЪ№ъҫЙЧчҝвҙжҙҰУЪАъК·Ж«өНЛ®ЖҪ

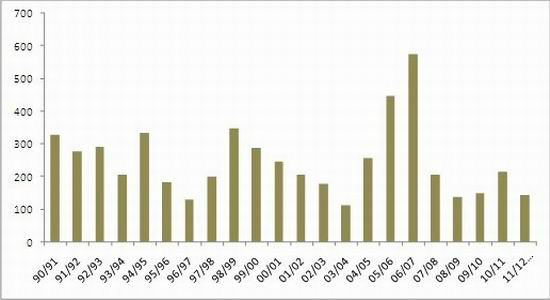

ЎЎЎЎ2012ДкіхДПГАІъЗшөДёЙәөөјЦВ°НОчЎў°ўёщНўёГДкҙ󶹲ъБҝҙу·щөНУЪХэіЈЛ®ЖҪЈ¬КРіЎТтҙЛҪ«ёь¶аҪшҝЪРиЗуЧӘПтГА№ъЈ¬ХвөјЦВГА№ъҙу¶№2011/12Дк¶ИЖЪД©ҝвҙжҪөЦБАъК·ҪПөНЛ®ЖҪ(Нј1)ЎЈ

ЎЎЎЎНј1ЈәГА№ъҙу¶№ЖЪД©ҝвҙжЈә°ЩНтЖСКҪ¶ъ

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬·ҪХэЖЪ»хСРҫҝЛщ

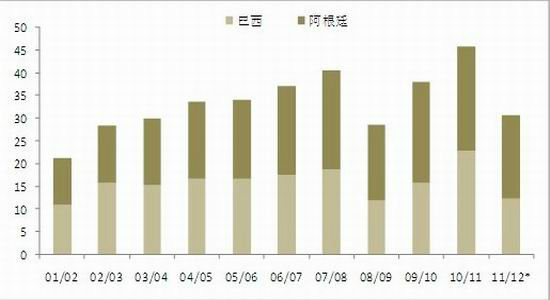

ЎЎЎЎҪшҝЪРиЗуЧӘПтГА¶№ІўІ»ДЬНкИ«»әҪвДПГАҙ󶹹©УҰөДҪфХЕЈ¬ФЪНъКўөДС№ХҘРиЗуҙш¶ҜПВЈ¬ФӨјЖөҪ8ФВД©өДДПГАҝвҙжТІҪ«ҙҰУЪАъК·Н¬ЖЪөНО»ЗшЈ¬ҙУНј2ҝҙЈ¬Из№ыҝјВЗөҪІъБҝәНПы·СЗйҝцЈ¬ҝЙұИДк·ЭҪцУР2008/09Дк¶ИЎЈ

ЎЎЎЎНј2ЈәДПГАҙу¶№ЖЪД©ҝвҙж

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬·ҪХэЖЪ»хСРҫҝЛщ

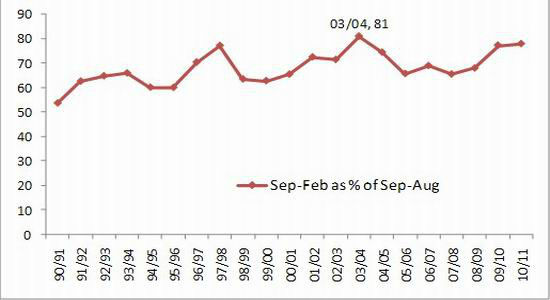

ЎЎЎЎФЪ¶ФөұДкЖЪД©ҝвҙжјтөҘ¶ФұИЦ®НвЈ¬ОТГЗёьПЈНы·ўПЦАаЛЖөДҝвҙжЛ®ЖҪ¶ФПВТ»Дк¶ИөДҝЙДЬУ°ПмЈ¬ТтҙЛЈ¬2008/09Дк¶ИөДПВТ»ёцДк¶И·ўЙъөДКВЗйКЗОТГЗёьОӘ№ШЧўөДЎЈФЪДПГАұҫЙніцҝЪДЬБҰУРПЮЗТҝвҙжҙҰУЪөНО»өДЗйҝцПВЈ¬УРАнУЙФӨЖЪПВТ»Дк¶ИөДИ«Зтҙ󶹳цҝЪЦчТӘАҙЧФУЪГА№ъКРіЎөД№©ёшЈ¬ХвҝЙДЬҙуҙуМбёЯ9ФВ·ЭЦБПВДк2ФВ·ЭөДГА¶№іцҝЪБҝЈ¬ХвТ»өгЈ¬2009/10Дк¶ИЗ°6ёцФВГА¶№іцҝЪөДҙу·щмӯЙэ(Нј3)ЦӨГчБЛХвТ»өгЎЈИз№ыЧРПё№ЫІмөД»°ҝЙТФ·ўПЦЈ¬өұДкГА¶№іцҝЪөДФціӨНкИ«АҙЧФУЪЗ°6ёцФВЎЈТФҙЛОӘІОҝјЈ¬ОТГЗТІУРАнУЙФӨЖЪ2012Дк9ФВөҪ2013Дк2ФВХв¶ОКұјдДЪИ«ЗтКРіЎ¶ФГА¶№өДіцҝЪРиЗуҪ«К®·ЦЗҝҫўЎЈ

ЎЎЎЎНј3ЈәГА¶№ЧчОпДк¶ИЗ°6ёцФВіцҝЪБҝУлИ«ДкіцҝЪБҝ¶ФұИ

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬·ҪХэЖЪ»хСРҫҝЛщ

ЎЎЎЎ2Ўў ГА¶№өНІъЗйҝцПВС№ХҘРиЗуУЕПИұЈХП

ЎЎЎЎФЪФвУц50ДкАҙҪцҙОУЪ1988ДкөДҙуәөЗйҝцПВЈ¬РВЧчГА¶№ІъБҝҙу·щҪөөНТСКЗІ»ХщКВКөЈ¬УЙУЪІъБҝПВҪө·щ¶ИМ«ҙуЈ¬РВДк¶И№©УҰБҝөНУЪЙПДк¶ИПы·СБҝЈ¬ХвөјЦВРВДк¶ИөДРиЗуұ»¶ҜО®ЛхЈ¬ГА¶№С№ХҘәНіцҝЪ¶јҪ«өНУЪЙПДкЈ¬ҙУАъК·ЗйҝцАҙҝҙЈ¬ФЪіцПЦ№©УҰРЎУЪЙПДкРиЗуөДДк·ЭАпЈ¬С№ХҘБҝөДјхЙЩНщНщРЎУЪіцҝЪөДПВҪө·щ¶ИЈ¬ҙУ8ФВ·ЭUSDA№©РиұЁёжЦРөДЖҪәвұн№АјЖАҙҝҙ2012/13ДкТІәЬҝЙДЬГжБЩХвЦЦЧҙҝцЎЈ

ЎЎЎЎұн1ЈәАаЛЖЗйҝцПВГА¶№С№ХҘУліцҝЪЧҙҝц¶ФұИ

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬·ҪХэЖЪ»хСРҫҝЛщ

ЎЎЎЎҙУұн1ҝЙјыЈ¬ФЪГА¶№№©УҰҪфХЕөДДк·ЭЈ¬іцҝЪБҝөДПВҪөНщНщёьОӘГчПФЈ¬ХвҝЙТФАнҪвОӘУЕПИ¶Ф№ъДЪС№ХҘРиЗуөДұЈХПЎЈҙУЖд№ъДЪЗйҝцАҙҝҙЈ¬ДҝЗ°өДС№ХҘРиЗуТАИ»НъКўЈ¬7ФВ·ЭөДNOPAС№ХҘұЁёжПФКҫ»бФұС№ХҘБҝОӘ1.374ТЪЖСКҪ¶ъЈ¬ХЫәПИ«№ъС№ХҘБҝФј1.44ТЪЖСКҪ¶ъЈ¬ОӘҪьОеДкН¬ЖЪЧоёЯЦөЈ¬ҙУНј4ФтҝЙТФҝҙіцЈ¬ҙУҪсДк2ФВ·ЭТФАҙЈ¬өГТжУЪБјәГөДС№ХҘАыИуГА¶№С№ХҘБҝјҙҝӘКјЧЯЗҝЈ¬ХвТІҙУІаГж·ҙУіГА№ъ№ъДЪөДПВУОРиЗуЙРОҙКЬөҪёЯјЫёсөДГчПФУ°ПмЎЈ

ЎЎЎЎНј4ЈәГА¶№С№ХҘБҝ

ЎЎЎЎЧКБПАҙФҙЈәNOPAЈ¬·ҪХэЖЪ»хСРҫҝЛщ

ЎЎЎЎіцҝЪ·ҪГжЈ¬ОТГЗЗ°ГжөД·ЦОцЦРТСҫӯҝҙөҪФЪДПГАҝвҙжЖ«өНЗйҝцПВ¶ФГА¶№іцҝЪөДҙМјӨЈ¬КВКөЙПЈ¬ГА¶№ІъБҝПВҪөұҫЙн¶ФЧчОпДк¶ИЗ°ЖЪіцҝЪТІУРҙМјӨЧчУГЈ¬ҙУТФЙПЛщБРөДјёёцЧЬ№©ёшРЎУЪЙПДкРиЗуөДДк·ЭАпЧоОӘҪУҪьөД2003/04ДкОӘАэЈ¬ёГЧчОпДк¶ИҪШЦБ2ФВ·ЭөДіцҝЪБҝХјИ«ДкіцҝЪБҝөДұИЦШёЯҙп81%(Нј5)Ј¬¶шЗТҙУіцҝЪҫш¶ФБҝАҙҝҙЈ¬З°6ёцФВіцҝЪҪцұИЙПДкВФОўПВҪөЈ¬Ф¶РЎУЪИ«ДкіцҝЪБҝөДПВҪө·щ¶ИЈ¬ХвТвО¶ЧЕФЪ№©УҰЗчҪфұіҫ°ПВРиЗу·ҪМбЗ°ҙуБҝІЙ№әГА¶№Ј¬УРЗА№әөДҝЙДЬРФЎЈФЪХвЦЦЗйҝцПВЈ¬ГА¶№јҙұгУР»ШөчҝЙДЬРФЈ¬ҝХјдТІҪ«КЗК®·ЦУРПЮөДЈ¬ТтОӘјЫёсТ»ө©»ШВдөҪРиЗу·ҪҝЙТФҪУКЬО»ЦГјҙ»бУРҙуБҝҪшҝЪВтЕМіцПЦЎЈ

ЎЎЎЎНј5ЈәГА¶№ЧчОпДк¶ИЗ°6ёцФВіцҝЪБҝХјИ«ДкұИЦШЈә%

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬·ҪХэЖЪ»хСРҫҝЛщ

|

|

|

|

- ЎҫРВОЕЎҝ Е·№ЪРЎЧйИьійЗ©

- өцУгөәТСДЙИлјаКУПөНіВј

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ °®ФЪРДҝЪДСҝӘЈҝ

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ ёЯІэк»ҪсіҝИҘКА

- ИзәОИГ·тЖЮЙъ»оІ»ФЩөҘөч

- ЎҫГАЕ®Ўҝ К§БөДРРДАнТ©·Ҫ

- °®»ӨҙҪіЭОЗМрГЫЎҫБө°®ҝОЎҝ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДёЗЧМжЕ®¶щ»іФР

- Е®ИЛҝБЗуПёҪЪ»бЖЖ»өРТёЈ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ