КъЙлашЧѓУцгаЭћЯђКУ ЛІТСзпЪЦНЋе№ЕДЦЋЧП(2)

ЁЁЁЁ(Юх)7 дТЗПМлжИБъГЪЯжЁАЫЋЩ§ЁБ еўВпМгТыДЋЮХВЛЖЯ

ЁЁЁЁЙњМвЭГМЦОжЙЋВМЕФЪ§ОнЯдЪОЃЌ7 дТЗнШЋЙњ70 ИіДѓжаГЧЪаЕФЗПМлжИБъГЪЯжЁАЫЋЩ§ЁБЃКЛЗБШЗПМлЩЯеЧЕФГЧЪаЪ§СПБШ6 дТЗнЗСЫвЛЗЌЃЌЛЗБШМлИёжИЪ§зпИпЁЃЗПМлгЩЁАОжВПЩЯеЧЁБЯђЁАЦеБщЩЯеЧЁББфЛЏЕФЬЌЪЦУїЯдЁЃ

ЁЁЁЁдквдЩЯБГОАЯТЃЌБОдТжаЯТбЎЃЌгаЙиЗПЕиВњЕїПиеўВпЛђНЋМгТыЕФДЋЮХЦЬЬьИЧЕиЃЌИќгаЯћЯЂГЦЃЌКўФЯЁЂКўББе§дкбаОПжЦЖЈЗПВњЫАеїЪеЗНАИЃЌЕЋЫцКѓСНЪЁЗжБ№гшвдЗёШЯЁЃетаЉЯћЯЂдјИјТСМлзпЪЦДјРДВЛаЁДђбЙЃЌЪмЦфгАЯьЃЌЛІТСдјвЛЖШЯТЦЦ15200 жЇГХЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃЌОЁЙмЖЬЦкФкжабыТЅЪаЕїПиДѓЗљМгТыЕФПЩФмКмаЁЃЌЕЋжабыМсГжЗПЕиВњЕїПиЕФОіаФВЂЮДИФБфЃЌЖЬЦкФкгаЙиТЅЪаЕїПиЛђНЋМгТыЕФДЋЮХШдПЩФмГіЯжЃЌетаЉЯћЯЂЖдЗПЕиВњЯрЙиВњЦЗ(ШчИжВФЁЂТСЕШ)МлИёЕФДђбЙзїгУШдДцЁЃ

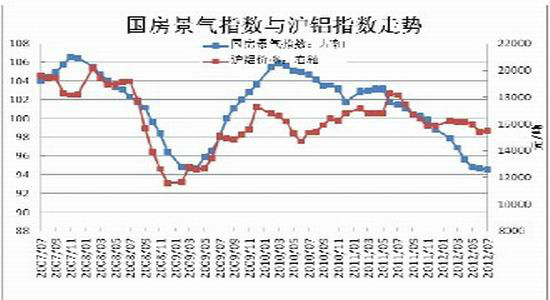

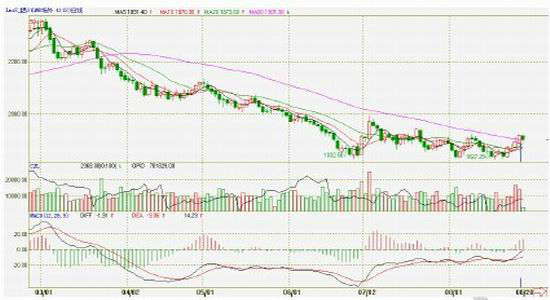

ЁЁЁЁЭМ2-6ЃКЙњЗПОАЦјжИЪ§гыЛІТСжИЪ§зпЪЦЖдБШ

ЁЁЁЁЪ§ОнРДдДЃКWINDЁЂББОЉжаЦкбаОПдКећРэ

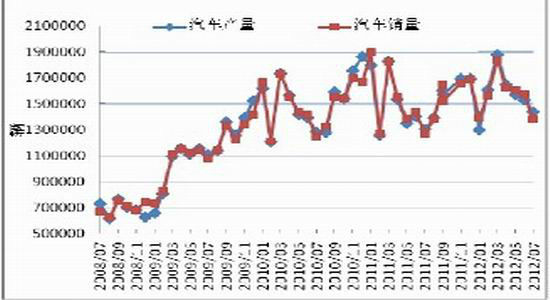

ЁЁЁЁ(Сљ)7 дТЦћГЕВњЯњЛЗБШгаЫљЯТНЕ ЭЌБШБЃГжЮШЖЈдіГЄ

ЁЁЁЁОнжаЙњЦћГЕЙЄвЕаЛсЭГМЦЗжЮіЃЌ2012 Фъ7 дТЃЌЦћГЕВњЯњЛЗБШгаЫљЯТНЕЃЌЭЌБШдіЗљБЃГжЮШЖЈдіГЄЁЃ1-7 дТЃЌЦћГЕВњЯњЭЌБШдіГЄЗжБ№ДяЕН4.84%КЭ3.56%ЃЌдіЗљНЯЧА6 дТОљгаВЛЭЌГЬЖШЬсЩ§ЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ7 дТЃЌЦћГЕЩњВњ143.71 ЭђСОЃЌЛЗБШЯТНЕ6.15%ЃЌЭЌБШдіГЄ10.03%ЃЛЯњЪл137.94ЭђСОЃЌЛЗБШЯТНЕ12.56%ЃЌЭЌБШдіГЄ8.16%ЁЃ1-7 дТЃЌЦћГЕВњЯњ1096.87 ЭђСОКЭ1097.94 ЭђСОЃЌЭЌБШЗжБ№діГЄ4.84%КЭ3.56%ЁЃ

ЁЁЁЁЭМ2-7ЃКЙњФкЦћГЕВњЁЂЯњСПдТЖШЭГМЦ

ЁЁЁЁЪ§ОнРДдДЃКжаЦћаЁЂББОЉжаЦкбаОПдКећРэ

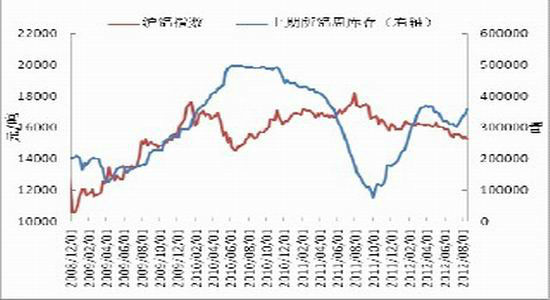

ЁЁЁЁ(Цп)НќЦкLMEЁЂЩЯЦкЫљТСПтДцГжајЛиЩ§ ШдСюТСМлГабЙ

ЁЁЁЁЭМ2-8ЃКLME ТСПтДцгыШ§дТТСЦкМлзпЪЦ

ЁЁЁЁЭМ2-9ЃКЩЯЦкЫљТСПтДцгыЛІТСЦкМлзпЪЦ

ЁЁЪ§ОнРДдДЃКWINDЁЂББОЉжаЦкбаОПдКећРэ

ЁЁЁЁШ§ЁЂзмНс

ЁЁЁЁЭМ3-1ЃКLME Ш§дТТСШеЯпзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЁЂББОЉжаЦкбаОПдКећРэ

ЁЁЁЁЭМ3-2ЃКЛІТС1211 КЯдМШеЯпзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЁЂББОЉжаЦкбаОПдКећРэ

ЁЁЁЁКъЙлУцРДПДЃКХЗеЎЮЃЛњЖЬЦкФкЛђШдНЋНЯЦНОВЃЌЗчЯеЯрЖдНЯаЁЁЃЯТдТЪаГЁНЙЕуЛђНЋМЏжадкКъЙлОМУЪ§ОнМАИїДѓбыааЕФДЬМЄеўВпЩЯЃЌИїДѓбыаагкЯТдТЭЦГіаТДЬМЄДыЪЉЕФПЩФмНЯДѓЃЌШєШчДЫЃЌНЋНјвЛВНЮЊЪаГЁДјРДРћКУЁЃаавЕУцРДПДЃК9ЁЂ10 дТЗнЃЌЗПЕиВњЁЂЦћГЕЪаГЁЯњЪлНЋНјШыДЋЭГЭњМОЃЌЫфШЛПЩФмЦ№ЩЋВЛДѓЃЌЕЋдЄМЦЖдТСЯћЗбЛсгаЫљДЬМЄЁЃгаЙиТЅЪаЕїПиЛђНЋМгТыЕФДЋЮХШдПЩФмГіЯжЃЌетаЉЯћЯЂЖдЗПЕиВњЯрЙиВњЦЗ(ШчИжВФЁЂТСЕШ)МлИёЕФДђбЙзїгУШдДцЁЃ

ЁЁЁЁзмЬхРДПДЃЌ 9 дТТСМлгаЭће№ЕДЗДЕЏЕЋПеМфЛђгаЯоЃЌЛІТСЩЯЗНбЙСІЮЛ15800 вЛЯпЁЃНЈвщЗъЕЭНщШыЖрЕЅВйзїЫМТЗЁЃ

ЁЁЁЁББОЉжаЦк ЗыКЃгЈ

|

|

|

|

- ЁОаТЮХЁП ЮЂВЉШ§ЫъГЩГЄМЧ

- ЙњКНИАУРКНАрЪмЭўаВЗЕКН

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РУТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП ЬРЮЈЮтауВЈГігЮ

- ШчКЮИјЫћЙ§гаДДвтЕФЩњШе

- ЁОУРХЎЁП аЁОйЖЏгаДѓавИЃ

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП вЛШКЩёУизНб§ШЫ

- ХЎШЫПСЧѓЯИНкЛсЦЦЛЕавИЃ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди