КъЙлашЧѓУцгаЭћЯђКУ ЛІТСзпЪЦНЋе№ЕДЦЋЧП

ЁЁЁЁФкШнеЊвЊЃК

ЁЁЁЁКъЙлУцРДПДЃКХЗеЎЮЃЛњЖЬЦкФкЛђШдНЋНЯЦНОВЃЌЗчЯеЯрЖдНЯаЁЁЃЯТдТЪаГЁНЙЕуЛђНЋМЏжадкКъЙлОМУЪ§ОнМАИїДѓбыааЕФДЬМЄеўВпЩЯЃЌИїДѓбыаагкЯТдТЭЦГіаТДЬМЄДыЪЉЕФПЩФмНЯДѓЃЌШєШчДЫЃЌНЋНјвЛВНЮЊЪаГЁДјРДРћКУЁЃаавЕУцРДПДЃК9ЁЂ10 дТЗнЃЌЗПЕиВњЁЂЦћГЕЪаГЁЯњЪлНЋНјШыДЋЭГЭњМОЃЌЫфШЛПЩФмЦ№ЩЋВЛДѓЃЌЕЋдЄМЦЖдТСЯћЗбЛсгаЫљДЬМЄЁЃгаЙиТЅЪаЕїПиЛђНЋМгТыЕФДЋЮХШдПЩФмГіЯжЃЌетаЉЯћЯЂЖдЗПЕиВњЯрЙиВњЦЗ(ШчИжВФЁЂТСЕШ)МлИёЕФДђбЙзїгУШдДцЁЃзмЬхРДПДЃЌ 9 дТТСМлгаЭће№ЕДЗДЕЏЕЋПеМфЛђгаЯоЃЌЛІТСЩЯЗНбЙСІЮЛ15800 вЛЯпЁЃНЈвщЗъЕЭНщШыЖрЕЅВйзїЫМТЗЁЃ

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁБОдТЃЌЛІТСГжајгк15200-15500 жЎМфе№ЕДећРэЃЌОМУЪ§ОнЦЃШѕЁЂгаЙиЗПВњЫАЪдЕуЛђНЋРЉШнЕФДЋЮХЕШДђбЙТСМлЃЌЕЋЪаГЁЖдХЗУРбыааДЬМЄДыЪЉЕФдЄЦкЩ§ЮТЁЂУРдЊзпШѕМАГЩБОвђЫигжЮЊТСМлЬсЙЉвЛЖЈжЇГХЁЃ

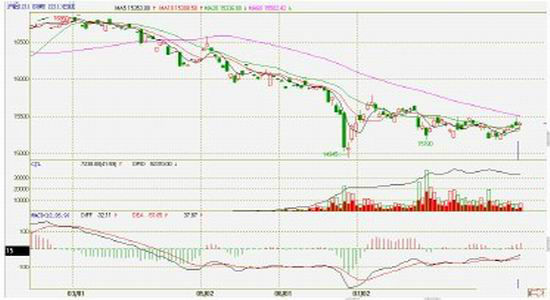

ЁЁЁЁЭМ1-1ЃКЛІТС1211 КЯдМШеЯпзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЁЂББОЉжаЦкбаОПдКећРэ

ЁЁЁЁЖўЁЂЛљБОвђЫиЗжЮі

ЁЁЁЁКъЙлЗНУц

ЁЁЁЁ(вЛ)БОдТОМУЪ§ОнЯВгЧВЮАы ШдСюН№ЪєЪаГЁГабЙ

ЁЁЁЁБОдТЃЌЪаГЁНЙЕужївЊМЏжадкИїЙњОМУЪ§ОнМАаТДЬМЄДыЪЉЕФдЄЦкЩЯЃЌИїЙњЙЋВМЕФОМУЪ§ОнЯВгЧВЮАыЃЌЯдЪООМУИДЫеЪЦЭЗШдВЛЮШЙЬЃЌШдСюЛљБОН№ЪєзпЪЦГабЙЁЃ

ЁЁЁЁ(Жў)ЪаГЁЖдИїДѓбыааДЬМЄДыЪЉдЄЦкЩ§ЮТ 9 дТДЬМЄДыЪЉгаЭћГіТЏ

ЁЁЁЁБОдТЃЌХЗжобыааааГЄЕТРМЊКЭЕТЙњзмРэФЌПЫЖћЗжБ№ЗЂБэЮЌЯЕХЗдЊЕФбдТлЃЌСюзЪБОЪаГЁЪмЕНЙФЮшЁЃНќЦкЃЌХЗеЎЮЃЛњБэЯжЕУНЯЦНОВЃЌЮДИјзЪБОЪаГЁДјРДЬЋДѓЕФЗчЯеЁЃФПЧАЭЖзЪепЙизЂХЗжоСьЕМШЫКЮЪБЪЕЪЉЫљГаХЕЕФааЖЏЃЌЕТРМЊДЫЧАГЦХЗжобыааНЋзЈзЂгкЙКТђЖЬЦкеЎШЏЁЃ

ЁЁЁЁУРСЊДЂ22 ШеЙЋВМЕФзюаТеўВпЛсвщМЭвЊдйДЮЧПСвАЕЪОзМБИВЩШЁаТДыЪЉЭЦЖЏУРЙњОМУИДЫеЁЃМЭвЊЯдЪОЃЌГ§ЗЧУРЙњОМУдіЫйЯджјМгПьЃЌЗёдђУРСЊДЂОЭашвЊКмПьЭЦГіДЬМЄДыЪЉЃЌетЬсеёСЫЪаГЁЖдгкFed НЋдкБОдТФЉЛГЖэУїжнJackson Hole ФъЖШЛсвщЩЯАЕЪОВЩШЁНјвЛВНПэЫЩеўВпЕФдЄЦкЁЃFed жїЯЏВЎФЯПЫОЭдјдк2010 ФъЕФЛсвщЩЯЙЋВМЕкЖўТжеЎШЏЙКТђМЦЛЎЁЃШєВЎФЯПЫдкJacksonHole ФъЖШЛсвщЩЯЮДаћВМаТЕФДЬМЄДыЪЉЃЌФЧУДЃЌЫћдк9 дТжабЎейПЊЕФУРСЊДЂвщЯЂЛсвщЩЯаћВМЕФПЩФмНЋКмДѓЁЃ

ЁЁЁЁБОдТЃЌжаЙњбыааЖрДЮНјааФцЛиЙКВйзїЃЌЪаГЁСїЖЏадЛђЕУЕНМЋДѓВЙГфЃЌЗжЮіШЫЪПжИГіЃЌетвВвтЮЖзХбыааЖЬЦкФкНЋКмПьЯТЕїДцПюзМБИН№ТЪЕФПЩФмДѓДѓНЕЕЭЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃЌвдЩЯИїДѓбыааПЩФмНЋДЬМЄДыЪЉЭЦбгжС9 дТЗнГіЬЈЃЌШєШчДЫЃЌНЋНјвЛВНЮЊШЋЧђзЪБОЪаГЁДјРДРћКУЁЃ

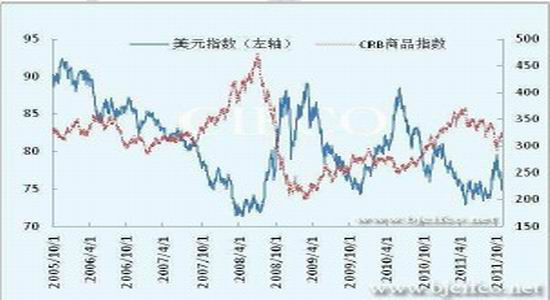

ЁЁЁЁ(Ш§)УРдЊжИЪ§БОдТе№ЕДзпЕЭ ЯТдТзпЪЦЛђШдЦЋШѕ

ЁЁЁЁЪмОМУЪ§ОнЦЃШѕМАЭЖзЪепЖдХЗУРбыааДЬМЄДыЪЉдЄЦкЩ§ЮТгАЯьЃЌБОдТУРдЊжИЪ§е№ЕДзпЕЭЃЌзд83 вЛЯпЯТЕјжСФПЧАЕФ81 вЛЯпЃЌЮЊДѓзкЩЬЦЗЪаГЁЬсЙЉвЛЖЈжЇГХЃЌШєХЗУРбыааЯТдТЭЦГіаТДЬМЄДыЪЉЃЌУРдЊжИЪ§зпЪЦЛђШдЦЋШѕЁЃ

ЁЁЁЁЭМ2-1ЃКУРдЊжИЪ§ШеЯпзпЪЦ

ЁЁЁЁЭМ2-2ЃКУРдЊжИЪ§гыCRB ЩЬЦЗжИЪ§зпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЁЂББОЉжаЦкбаОПдКећРэ

ЁЁЁЁЙЉашЗНУц

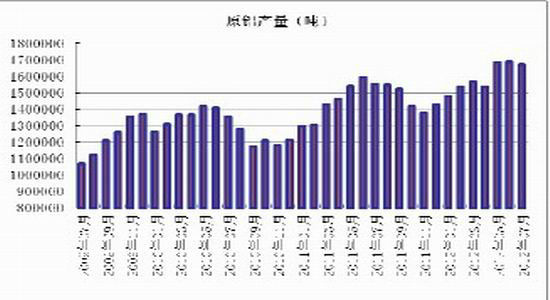

ЁЁЁЁ(ЫФ)7 дТдТСВњСПШдИпЮЛдЫаа ЕЋЯТгЮашЧѓШдНЯЦЃШѕ

ЁЁЁЁЙњМвЭГМЦОжЙЋВМЕФзюаТЪ§ОнЯдЪОЃЌ7 дТЃЌЙњФкдТСВњСПЮЊ167.14 ЭђЖжЃЌЛЗБШТдНЕЃЌЭЌБШШдДІРњЪЗИпЮЛдЫааЁЃНќМИФъЃЌдТСВњФмВЛЖЯРЉеХЃЌЪЧЪЙдТСВњСПЮЌГжИпЮЛдЫааЕФжївЊдвђЁЃ

ЁЁЁЁЪ§ОнЛЙЯдЪОЃК7 дТЃЌТСВФВњСПЮЊ250.20 ЭђЖжЃЌЛЗБШЯТНЕ8.5%ЃЌЭЌБШдіГЄ14.14%ЃЛТСКЯН№ВњСПЮЊ36.62 ЭђЖжЃЌЛЗБШЯТНЕ4%ЃЌЭЌБШдіГЄ9.83%ЁЃ7ЁЂ8 дТЗнЮЊДЋЭГТСЯћЗбЕМОЃЌ7 дТТСВФЁЂТСКЯН№ВњСПЛЗБШЯТНЕЯдЪОетЖЮЪБМфТСЯТгЮашЧѓШдНЯЦЃШѕЁЃ

ЁЁЁЁ9ЁЂ10 дТЗнЃЌЗПЕиВњЁЂЦћГЕЪаГЁЯњЪлНЋНјШыДЋЭГЭњМОЃЌЫфШЛПЩФмЦ№ЩЋВЛДѓЃЌЕЋдЄМЦЖдТСЯћЗбЛсгаЫљДЬМЄЁЃ

ЁЁЁЁ2-3ЃКЙњФкдТСВњСПдТЖШЭГМЦ

ЁЁЁЁЪ§ОнРДдДЃКWINDЁЂББОЉжаЦкбаОПдКећРэ

ЁЁЁЁЭМ2-4ЃКЙњФкТСВФВњСПдТЖШЭГМЦ

ЁЁЁЁЭМ2-5ЃКЙњФкТСКЯН№ВњСПдТЖШЭГМЦ

ЁЁЁЁЪ§ОнРДдДЃКWINDЁЂББОЉжаЦкбаОПдКећРэ

|

|

|

|

- ЁОаТЮХЁП ЮЂВЉШ§ЫъГЩГЄМЧ

- ЙњКНИАУРКНАрЪмЭўаВЗЕКН

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РУТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП ЬРЮЈЮтауВЈГігЮ

- ШчКЮИјЫћЙ§гаДДвтЕФЩњШе

- ЁОУРХЎЁП аЁОйЖЏгаДѓавИЃ

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП вЛШКЩёУизНб§ШЫ

- ХЎШЫПСЧѓЯИНкЛсЦЦЛЕавИЃ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди