ЧПТѓЭђЪТОпБИжЛЧЗЖЋЗч дчєЬЕОЩЯааПеМфгаЯо

ЁЁЁЁФкШнеЊвЊЃК

ЁЁЁЁ8 дТЗнЃЌдкХЗжоеЎЮёГжајНЙзЦЁЂжаЙњОМУШэзХТНЕФЧщПіЯТЃЌЪаГЁЩЯЗзЗзАбФПЙтЕєЯђСЫОЁЙмОМУдіЫйЛКТ§ЃЌЕЋЯрЖдНЯЮЊЮШЖЈЕФУРЙњЃЌЪаГЁањЯљУРЙњЕФЕкШ§ДЮЛѕБвПэЫЩеўВпЩљвєдкж№НЅМгДѓЃЌЦеБщдЄЦк9 дТЗнУРЙњЛсЖдФПЧАГжајЦЃШэЕФОМУзіГіживЊЕФДЬМЄДыЪЉЃЌдк8 дТЗнХЗжоВЂЮДМЬајБЉТЖГібЯОўОМУЮЪЬтЕФЧщПіЯТЃЌХЗдЊЖвУРдЊдкЪаГЁДЋбдХЗжобыааОШЪаЕФДЬМЄЯТе№ЕДжЙЕјЗДЕЏЃЌУРдЊжИЪ§ГабЙЃЌЭЌЪБдкQE3 дЄЦкдіМгЕФЧщПіЯТГіЯжЛиТфЁЃ

ЁЁЁЁдкаќЖјЮДЖЈЕФQE3 ЯТЃЌУРдЊжИЪ§ЕФЛиЕїИјЩЬЦЗЪаГЁвЛЖЈДјРДвЛЖЈЕФРћЖрПеМфЃЌЪаГЁЗчЯеЦЋКУдіМгЃЌЩЬЦЗЪаГЁжаН№ЪєЪаГЁдк8 дТЯТбЎГіЯжвЛЖЈЕФе№ЕДЗДЕЏЃЌХЉГЁЦЗЗНУцЃЌдкУРЙњЗНУцКБМћЕФИЩКЕвђЫижЇГХЯТЦкМлОгИпВЛЯТЁЃ

ЁЁЁЁЖјЙњФкЧщПіЃЌаЁТѓЯжЛѕЪаГЁГіЯжМгЫйЩЯеЧЕФЧщПіЃЌаТаЁТѓЪеЙКСПМгНєЩЯгЮЕФЙЉгІМѕЩйЖјЯћЗбашЧѓЕФКУзЊМгДѓЯТгЮЪаГЁЕФашЧѓЃЌЙЉашПэЫЩЕФЧщПіж№НЅгаЫљЪеНєЃЌЬсеёаЁТѓЪаГЁзпГіЕЭЙШЃЌЖјЧПТѓЦкЛѕвВЪЧХЉВњЦЗжаЖрЭЗЩйЪ§ЩаЮДПЊЗЂЕФЦЗжжжЎвЛЃЌКѓЦкЩЯеЧПЩЦкЁЃЙњФкЕОУзФПЧАгЩгкЖЬЦкЕФЙЉгІШБПквдМАЦјЯѓджКІЦЕЗЂЕФЧщПіЯТЪЙЕУНќЦкЩЯгЮЙЉгІЯрЖдНєеХЃЌЯжЛѕЪаГЁМлИёОгИпВЛЯТЃЌЕЋЪЧЯТгЮгЩгкЕОЧПУзШѕЕФИёОжЯїМѕСЫМгЙЄЦѓвЕЕФРћШѓЃЌЭЌЪБКѓЦкГЄЦкРДПДЙЉгІбЙСІВЂВЛДѓЃЌЕОУзЖЬЦкФкЯТЗНгажЇГХЃЌЕЋДІгкРњЪЗИпЮЛЕФЧщПіЯТМлИёвВКмФбдкМЬајИпЮЛЩЯааЁЃ

ЁЁЁЁвЛЁЂ ааЧщЛиЙЫ

ЁЁЁЁБОдТГѕЃЌЧПТѓ1301 КЯдМбгајЧАЦкЕЭЮЛе№ЕДЕФЧщПіЃЌВЂЮДЗЂЩњИФБфЃЌЕЋЪЧДгХЉВњЦЗЕФећЬхЗеЮЇРДПДЃЌдТГѕЃЌХЉВњЦЗЪмЕНзЪН№ЕФЧрэљЃЌЙШЮяЪаГЁДѓЗљЩЯеЧЃЌЭЌЪБЙњФкЯжЛѕаЁТѓМлИёЪмЕНСИдДЕФЪеНєвдМАашЧѓЕФЛиХЏЖјГіЯже№ЕДЩЯааЃЌЕЋЪЧЦкЛѕМлИёдкХРГіЙШЕзжиЛи2500 ећЪ§ЙиПкЩЯЗНжЎКѓЃЌБэЯжВЂВЛЭЛГіЃЌЪаГЁГЩНЛСПГжВжСПНЯЮЊЮШЖЈЃЌЖЬЦкФкЯжЛѕМлИёЩЯеЧЕФШШЧщВЂУЛгаДЋЕМЕНЦкЛѕЪаГЁЃЌИпЮЛеЗље№ЕДЮЊжїЃЌЩЯЗН2545-2560 ЧјМфбЙСІЁЃ

ЁЁЁЁ1-1 зЪСЯРДдДЃКЮФЛЏВЦО

ЁЁЁЁБОдТдчєЬЕОЭЛЦЦКѓЮЌГжИпЮЛе№ЕДећРэЃЌдк2800 ИННќБэЯжГіНЯЧПЕФбЙСІЃЌЧАЦкЪаГЁШыЪазЪН№гаСїГіЕФМЃЯѓЃЌЕЋдк8 дТЕзЃЌЪаГЁзЪН№дйЖШДѓОйНјГЁЃЌЭЦИпЦкМлЭЛЦЦ2800 жЎКѓПьЫйЩЯааЃЌЖЬЦкФкзЪН№ЕФааЮЊЪЙЕУЦкМлЕФзпЪЦГіКѕЪаГЁдЄСЯЃЌФПЧАИпЮЛе№ЕДЃЌЕЋКѓЦкЯжЛѕФбвдХфКЯЦкЦкМлИпЮЛМЬајЩЯааЃЌЙизЂзЪН№РыГЁКѓЕФааЖЏЁЃ

ЁЁЁЁ1-2 зЪСЯРДдДЃКЮФЛЏВЦО

ЁЁЁЁЖўЁЂЙњМЪЙШЮяЪаГЁЗжЮі

ЁЁЁЁ1ЁЂКкКЃЕиЧјаЁТѓВњСПМѕЩй ЕЋШЋЧђЙЉгІЛљБОГфзу

ЁЁЁЁШчЙћДгУРЙњХЉвЕВПЙЋВМЕФ8 дТаЁТѓзюаТдТЖШЙЉашЪ§ОнРДПДЃЌЯТЕїСЫОЁЙмUSDA ЯТЕїШЋЧђаЁТѓВњСПКЭПтДцЕЋЪЧгЩгкЦфЭЌЪБЩЯЕїСЫжїВњЙњУРЙњЕФВњСПгыПтДцЃЌЕЋЪЧЙњМЪЪаГЁдкХЉВњЦЗИЩКЕвђЫиЯТЃЌгёУзМѕВњдЄЦкХЈКёЖјЪЙЕУЪаГЁЕФЫЧСЯашЧѓж№НЅзЊЯђаЁТѓЃЌЙњМЪЪаГЁЖдгкКкКЃЕиЧјаЁТѓЕФМѕВњЛЙЪЧЦЦЮЊжиЪгЃЌЕьЖЈСЫЙњМЪЪаГЁЖЬЦкФкЙЉашЦЋНєЕФЧщПіЁЃЕЋФПЧАУРЙњаЁТѓжївЊгУгкжЦЗлЃЌЪаГЁЯТгЮЕФГіПкашЧѓвРШЛЮЌГжЯрЖдЮШЖЈЃЌУРЙњДКаЁТѓЕФЪеИювВНЯЮЊбИЫйЃЌИЩКЕЕФЬьЦјЖдаЁТѓЕФМѕВњзїгУгаЯоЁЃ

ЁЁЁЁЖјДгЮвЙњаЁТѓЕФНјПкЧщПіРДПДЃЌжївЊЛЙЪЧДгАФДѓРћбЧНјПкЫЧСЯаЁТѓЮЊжїЃЌДгЪ§ОнРДПДЃЌ7 дТЗнЃЌЮвЙњНјПкаЁТѓ25.1 ЭђЖжЃЌЯрБШ6 дТЗнЮвЙњаЁТѓНјПкСПЮЊ 21.7 ЭђЖжЃЌЛЗБШТдді 3.4 ЭђЖжЃЌМЬајБЃГжСЫ2011 Фъ 12 дТвдРДЕФЕЅдТНјПкСПГЌЙ§ 20 ЭђЖжЕФЫЎЦНЁЃ ЮвЙњНёФъ1-7дТЗнУРТѓКЭМлТѓЕФНјПкСПгаЫљдіМгЃЌЖўепЙВНјПкДѓдМНќ58 ЭђЖжЃЌЯрЖдгк2011 ФъЭЌЦк23.5ЭђЖжРДЫЕЃЌгХжЪаЁТѓЕФНјПкСПдіМгЃЌЕЋЪЧДг2012 Фъ1-7 дТЗн1-7 дТЗнАФДѓРћбЧаЁТѓРлМЦНјПкСПРДПДЃЌЮЊ168.2 ЭђЖжЃЌЯрБШШЅФъЭЌЦкСП42.4 ЭђЖжЃЌДѓЗљдіМг120 ЭђЖжЃЌЙњФкЫЧСЯаЁТѓЕФЙЉгІгавВЫљЬсИпЃЌЕЋЪЧДгНќМИИідТЕФНјПкЪ§СПРДПДЃЌАФДѓРћбЧаЁТѓвбОСЌајСНИідТГіЯжЯТЕїЃЌЭЌЪБУРТѓЦкМлГжајзпИпЃЌНјПкРћШѓж№НЅЮЎЫѕЃЌКѓЦкНјПкСПЛђНЋж№НЅМѕаЁ

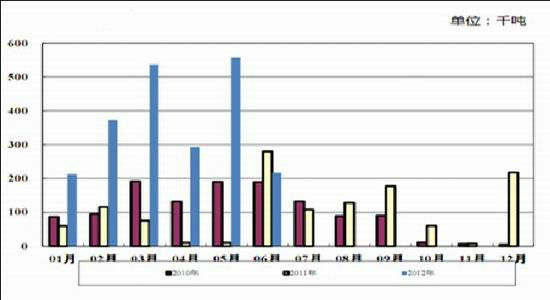

ЁЁЁЁ2-1 2010-2012 ФъЮвЙњаЁТѓдТЖШНјПкЪ§СП зЪСЯРДдДЃКЙњМвСИгЭаХЯЂжааФ

ЁЁЁЁ2ЁЂЙњМЪЕОУзЙЉгІГфзу КѓЦкНјПкСПж№НЅМѕЩй

ЁЁЁЁећЬхЖјбдЃЌ2012/13 ФъЖШШЋЧђЕОУзЙЉашаЮЪЦШдШЛБЃГжЯрЖдПэЫЩЕФЛЗОГЁЃОЁЙмгЁЖШЕШВПЗжжїВњЙњДѓУзЩњВњЪмЕНМОЗчНЕгъМѕЩйЕФВЛРћЬьЦјгАЯьЃЌЕЋЪЧгЩгкгЁЖШЧАСНФъЕФЩњВњНЯЮЊЫГРћЃЌВњСППтДцвРШЛгаЫљБЃжЄЁЃУРЙњХЉвЕВП8 дТЗнЙЉашБЈИцдЄМЦЃЌ2012/13 ФъЖШШЋЧђДѓУзВњСПЮЊДДМЧТМЕФ46322 ЭђЖжЃЌНЯЩЯдТЯТЕї 186 ЭђЖжЃЌНЯЩЯФъМѕЩй 182 ЭђЖжЃЛДѓУзашЧѓзмСПЮЊ46640 ЭђЖжЃЌНЯЩЯФъдіМг778 ЭђЖжЃЛДѓУзЦкФЉПтДцЮЊ 10182 ЭђЖжЃЌНЯЩЯдТЯТЕї65 ЭђЖжЃЌЭЌБШЯТНЕ318 ЭђЖжЃЌШдОгРњЪЗИпЮЛЁЃ

ЁЁЁЁЮвЙњДѓУзНјПкЫйЖШПЊЪМЗХЛКЃЌдНФЯДѓУзНјПкГхЛїМѕШѕЁЃКЃЙиЪ§ОнЯдЪОЃЌ7 дТЗнЮвЙњНјПкДѓУз 22 ЭђЖжЃЌНЯШЅФъЭЌЦкЕФ 5 ЭђЖждіГЄ 17 ЭђЖжЃЌгыНёФъ 6 дТЗн 21 ЭђЖжЛљБОГжЦНЃЌНЯ 5 дТЗнНјПкИпЗхЕФ 43 ЭђЖжМѕЩйвЛАыЁЃ1-7 дТЗнЃЌЮвЙњНјПкДѓУзРлМЦЮЊ 140 ЭђЖжЃЌНЯШЅФъЭЌЦкДѓЗљдіМгНќ 100 ЭђЖжЁЃЦфжаЃЌДгдНФЯНјПкЕФЪ§СПЮЊ98 ЭђЖжЃЌеМНјПкзмСПЕФБШР§ЮЊ 70%ЃЌДгЬЉЙњНјПкЕФЪ§СПЮЊ 8 ЭђЖжЃЌНіеМНјПкзмСПЕФ 6%ЁЃ

ЁЁЁЁОнДѓУзМгЙЄЦѓвЕЗДгГЃЌНјПкМѕЛКЕФжївЊдвђЪЧдНФЯДѓУздкЙњФкЯњЪлЧщПіВЛЬЋРэЯыЁЃЧАЦкНјПкСПНЯЖрЃЌЦѓвЕВЩШЁВѓЖвЕФЗНЗЈЬэМгЕНЙњВњєЬУзжаНјааЯњЪлЃЌЕЋжеЖЫЯћЗбепЖддНФЯДѓУзПкИаЕФНгЪмГЬЖШНЯВюЃЌЦѓвЕМЬајЬэМгЕФЛ§МЋадЪмДьЃЌЕМжТдНФЯНјПкДѓУзЯњЪлгізшЁЃЕБЧАдНФЯДѓУзЕНИлМлШдШЛдк3300-3400 дЊ/ЖжЧјМфВЈЖЏЁЃЩЯАыФъНјПкЛюдОЃЌКмЖрЦѓвЕЪЃгрХфЖюНЯЩйЃЌНјПкашЧѓгаЫљЯТНЕЁЃ

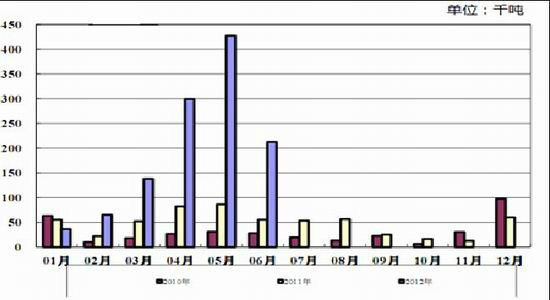

ЁЁЁЁ2-2 2010-2012 ФъЮвЙњДѓУздТЖШНјПкЪ§СП зЪСЯРДдДЃКЙњМвСИгЭаХЯЂжааФ

|

|

|

|

- ЁОаТЮХЁП ЮЂВЉШ§ЫъГЩГЄМЧ

- ЙњКНИАУРКНАрЪмЭўаВЗЕКН

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РУТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП ЬРЮЈЮтауВЈГігЮ

- ШчКЮИјЫћЙ§гаДДвтЕФЩњШе

- ЁОУРХЎЁП аЁОйЖЏгаДѓавИЃ

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП вЛШКЩёУизНб§ШЫ

- ХЎШЫПСЧѓЯИНкЛсЦЦЛЕавИЃ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди